生命保険の種類(主契約・特約・その他)

生命保険には、ベースとなる主契約に、様々な保障機能を持つ特約を組み合わせることができる商品があります。

一般的に特約のみでは契約できません。

主契約が満期や解約などによって消滅すると、特約も消滅します。

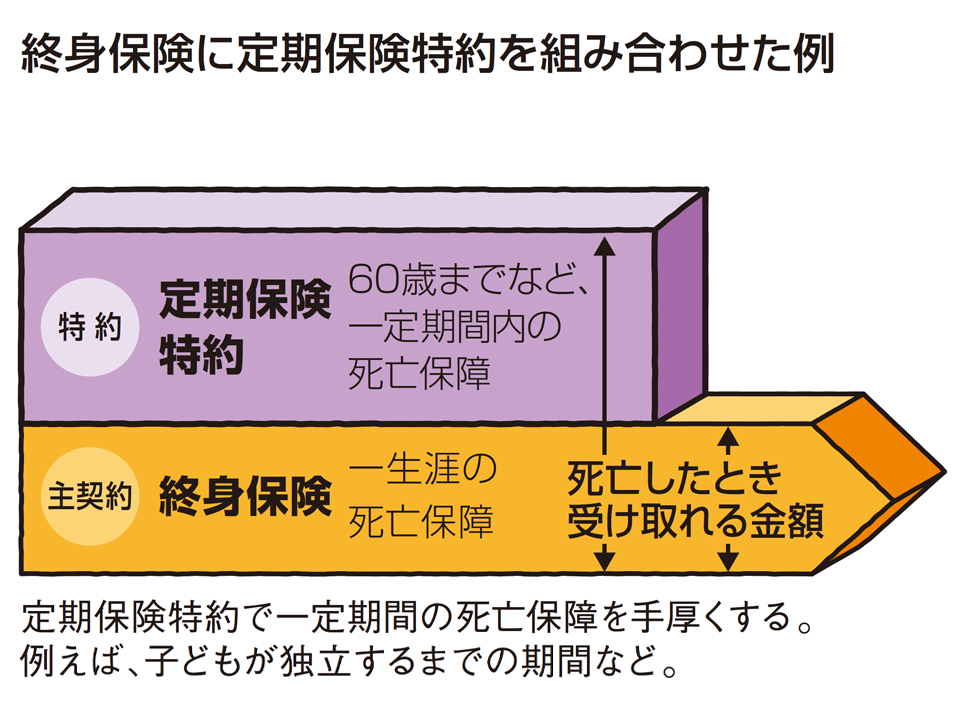

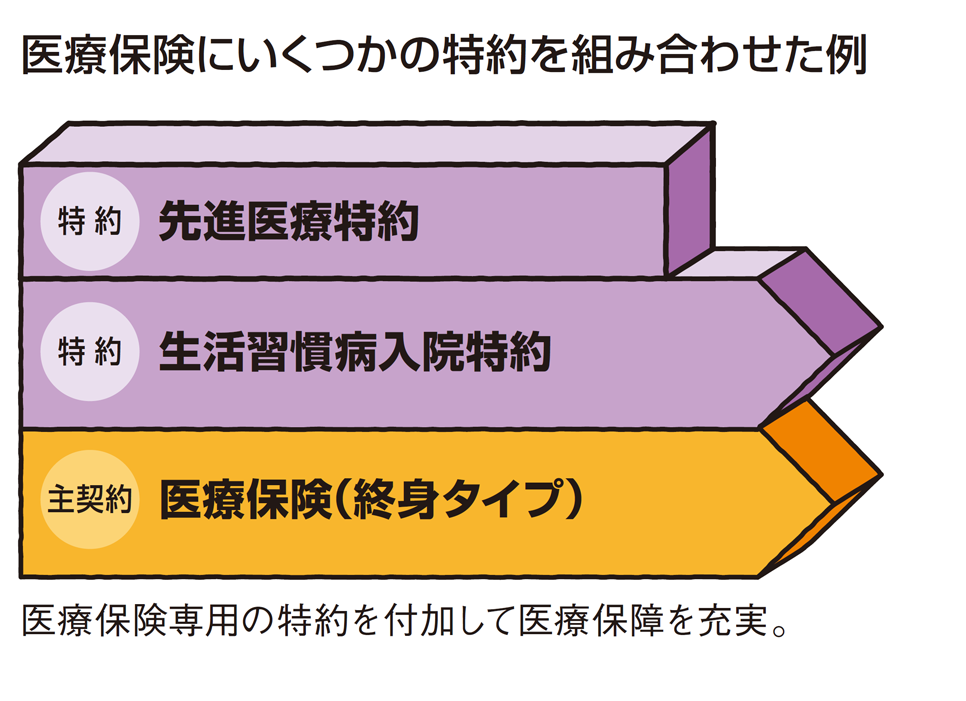

「主契約」と「特約」の組合せの例

主契約に特約を付けるほか、「複数の主契約を組み合わせる」「複数の特約だけで保障を組み合わせる」組立型の保険を取り扱う生命保険会社もあります。

主契約の種類

ひとくちに主契約といっても多くの種類があります。どんなときにどんな保険金・給付金が受け取れるのか、保障される期間は一定期間なのか、 終身(一生涯)なのかなどによって次のような種類があります。

- 定期保険

- 収入保障保険

- 生存給付金付定期保険

- 養老保険

- 終身保険

- 特定疾病保障保険

- 医療保険

- がん保険

- 就業不能保障保険

- 利率変動型積立(終身)保険

- 組立型の保険

- こども保険

- 貯蓄保険

- 個人年金保険

- 変額保険

- 変額個人年金保険

- 介護保険

特約の種類

特約は、主契約よりさらに多種多様です。付加できる特約は生命保険会社や商品(主契約)によって異なります。同じ名前の特約でも、生命保険会社によって保障内容や給付条件などの細部で違いがあったりします。ここで各特約の基本的な内容を理解して、実際に契約するときにお役立てください。

- 定期保険特約

- 収入保障特約

- 災害割増特約

- 傷害特約

- 災害入院特約

- 疾病入院特約

- 総合医療特約(医療特約・入院特約)

- 入院一時金特約

- 長期入院特約

- 通院特約

- 女性疾病入院特約

- 生活習慣病(成人病)入院特約

- 特定疾病(三大疾病)保障特約

- がん診断特約

- がん入院特約

- 特定損傷特約

- 先進医療特約

- 就業不能保障特約

- 介護特約

- リビング・ニーズ特約

- 介護前払(ナーシング・ニーズ)特約

- 保険料払込免除特約

- 指定代理請求特約

- 保険契約者代理特約

その他(団体保険・財形保険)

個人で契約する「個人保険」といわれるものとは別に、所属している企業や団体が生命保険会社と契約していれば、次のような保険を利用できます。