その3:生命保険の見直しと留意点

生命保険の見直しの種類

追加契約

現在の契約に追加して別の新しい生命保険を契約する方法で、告知(診査)が必要です。保険金額を増やしたり、今までの契約とは異なる内容で保障を充実させることができます。現在の契約に加えて、追加した契約の保険料を払い込む必要があります。

特約の中途付加

特約を中途付加するときは、告知(診査)が必要です。特約の保険料は、中途付加するときの年齢や保険料率で計算されます。

【例】死亡保険金額を増額したいとき:現在の契約に定期保険特約などを付加して死亡保険金額を増額できる。

【例】医療保障、介護保障をプラスしたいとき:現在の契約に病気やケガ、介護に備える特約などを付加して保障の範囲を拡げることができる。

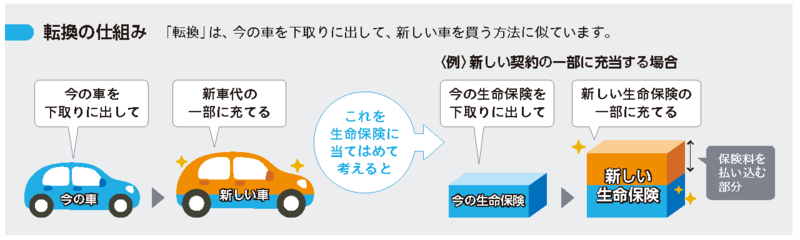

転換※

転換とは、現在契約している生命保険の積立金を利用して新たな生命保険を契約する方法で、告知(診査)が必要です。

現在の契約の積立部分や積立配当金を「転換(下取り)価格」として、新しい契約の一部、または新しい契約の保険料の一部に充当します。まったく新たに契約するよりは保険料負担が軽減されます(下図参照)。

現在の契約の一部を転換する場合を除き、もとの契約は消滅します。

転換前と転換後で保障内容や積立部分がどのように変わるのか、よく確認し納得したうえで、契約することが大切です。生命保険会社には、転換を勧める場合に、転換以外の方法や転換した場合の新旧契約の内容比較などについて、書面(転換を利用する場合の重要事項説明書面や契約概要など)を用いて説明することが義務付けられています。

※生命保険会社によっては「保険見直し制度」などと呼ぶ場合がある。

- 同じ生命保険会社の生命保険でなければ利用できません。転換できない生命保険や、転換を取り扱わない生命保険会社もあります。

- 生命保険会社によっては、新しい生命保険の保険金額が転換前の契約の保険金額を下回らないことなどの基準を設けている場合があり、取扱い基準が異なります。

- 保険料は、転換するときの年齢や保険料率で計算されます。

- 告知(診査)が必要です。

- 転換時の予定利率が元の契約の予定利率よりも下がる場合、生命保険の種類によっては保険料が上がることがあります。

- 転換後の新しい生命保険契約は、クーリング・オフ制度の対象となります。

- 転換後の新しい生命保険契約が成立しなかった、またはクーリング・オフ制度を利用した場合は、転換前の契約に戻ります。

保険金の減額

主契約や特約の保障額を減らす方法で、減らした分の保険料が安くなります。保障の一部が解約したものとして取り扱われるため、解約(減額)返戻金が受け取れる場合もあります。

主契約、特約いずれも減額の対象になります。減額した場合に、各種特約の保障額が同時に減額となる場合がありますので、よく確認しましょう。生命保険会社によっては、保険金額の最低金額の基準を設定している場合があり、それを下回る減額はできません。

特約の解約

付加している特約のみを解約する方法で、解約した特約分の保険料が安くなります。解約した特約に解約返戻金があれば、受け取れます。

複数の特約を付加している場合、生命保険会社や特約の種類によっては、ほかの特約も同時に解約しなければならない場合がありますので、よく確認しましょう。

- 保険金の減額や特約の解約をしたときの解約返戻金は、保険種類・契約時の年齢・保険期間・経過年数などによって異なりますが、一般的には払い込んだ保険料より少なくなります。特に契約後、短期間で解約したときの解約返戻金はまったくないか、あってもごくわずかです。

- 現在の生命保険を解約し、新しい生命保険に乗り換えると、契約年齢が上がるため保険料が割高になる場合や、健康状態によっては新たに契約できない場合があります。解約した生命保険をもとに戻すことはできないため、新しい生命保険の契約成立後に解約手続きを行うなど、慎重に対応することが必要です。

- 減額・解約される契約と新たな契約とで、保険料の計算の基礎となる予定利率・予定死亡率などが異なることがあります。たとえば、予定利率が下がると、主契約などの保険料率が上がる場合があります。