リスクに備えるための生活設計

老後

民間の個人年金保険の目的と加入率は?

老後の生活資金準備

民間の個人年金保険は、老後の生活資金準備を主な目的としたものです。個人年金保険の種類や受取期間など契約内容をよく確認し、自分のニーズに合ったものを選択しましょう。なお、個人年金保険は「一定期間受け取るタイプ(確定年金)」と「一生涯受け取るタイプ(保証期間付終身年金)」に大別されます。

例えば、老後の生活資金準備には次のようなニーズがあります。

- 退職後、公的年金受取開始までの生活費を充実させる準備がしたい。

⇒ 一定期間受け取るタイプ(確定年金)を公的年金受取開始までの「生活費の充実資金」として活用できます。 - 公的年金だけでは生活費が足りない。不足分を準備したい。

⇒ 一生涯受け取るタイプ(保証期間付終身年金)を公的年金などの「上乗せ資金」として活用できます。

公的年金を66歳以降に繰り下げて年金額を増やし、繰下げ受給開始までの生活費を充実させる資金として確定年金を活用することも考えられます。

老後の生活資金は安全性・確実性を基本に準備しますが、市場リスクをともなう外貨建て個人年金保険や変額個人年金保険などもあります。

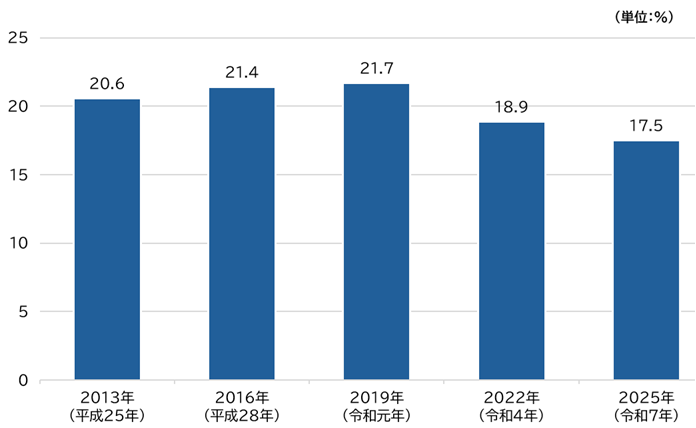

個人年金保険の加入率は17.5%

個人年金保険の加入率の推移

生命保険文化センターの「生活保障に関する調査」(2025年度)によると、個人年金保険の加入率は、2025(令和7)年は17.5%(男性16.8%、女性18.0%)となっています。前回調査(2022(令和4)年、18.9%)と比較して、1.4ポイント低下しました。

- 民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている個人年金保険や年金共済の加入率。

- 調査対象者の年齢は、2019(令和元)年以前は18歳から69歳、2022(令和4)年以降は18歳から79歳。

<生命保険文化センター「生活保障に関する調査」/2025(令和7)年度>