リスクに備えるための生活設計

老齢年金の繰上げ・繰下げ受給について知りたい

繰上げは早くもらう分減額に、繰下げは遅くもらう分増額に

老齢年金は原則65歳から受け取れますが、早く年金を受け取りたい人は60歳から65歳になるまでの間に1カ月単位で繰り上げることができます。

逆に遅らせてもいい人は66歳以降、75歳まで1カ月単位で繰り下げることができます。ただし、1952(昭和27)年4月1日以前生まれの人は70歳までしか繰下げできません。

- 繰り上げる場合は早くもらう分、1カ月につき0.4%または0.5%減額になります。減額率は生年月日によって異なります。

- 60歳の誕生月(誕生日が1日の人は前月)に手続きをすると、「60歳0か月」の繰上げとなります。

- 繰り下げる場合は遅くもらう分、1カ月につき0.7%増額(75歳0カ月まで繰り下げると84%増額)になります。

「繰上げ」は1カ月あたり0.4%または0.5%減額

1962(昭和37)年4月2日以降生まれの人の減額率は0.4%、1962(昭和37)年4月1日以前生まれの人の減額率は0.5%です。

例えば、1962(昭和37)年4月2日以降生まれの人で、65歳から年額60万円(月額5万円)の老齢基礎年金を受け取れる人が60歳0カ月または63歳0カ月へ繰り上げる場合、次のとおりとなります。

【60歳0カ月へ繰上げ】減額率は24.0%(受取りは76.0%)年金額は45.6万円(月額3.8万円)

【63歳0カ月へ繰上げ】減額率は9.6%(受取りは90.4%)年金は54.2万円(月額4.5万円)

注:生年月日によって、65歳より前に受け取れる老齢厚生年金(報酬比例部分)は特別に支給されるもので、繰上げではありません。

- 生年月日ごとの老齢厚生年金の受給開始年齢はこちら

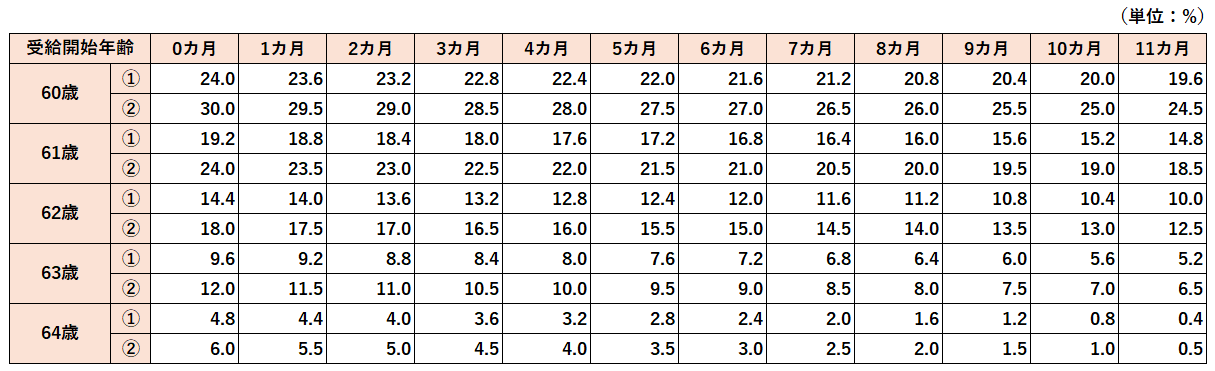

繰り上げる時期ごとの減額率

老齢基礎年金、老齢厚生年金ともに、「いつから前倒しで受け取るか」に応じて、次の表の減額率で年金額が決まります。

- ①上段:1962(昭和37)年4月2日以降生まれの人(0.4%減額)

- ②下段:1962(昭和37)年4月1日以前生まれの人(0.5%減額)

繰り上げる場合、受取累計額が下回る年齢

65歳から受給開始した場合と比較して、受取累計額が下回る年齢をみてみましょう。

例えば、1962(昭和37)年4月2日以降生まれの人が60歳0カ月(減額率24.0%)で受給開始した場合、81歳になるときには受取累計額が下回り、その後受取累計額の差が広がります。

繰上げについて知っておきたいこと・気を付けたいこと(例)

- 繰上げの請求後に変更や撤回はできず、一度決まった減額率による年金を一生涯受け取ります。

- 遺族年金や障害年金を受け取れる場合、65歳になるまでは繰り上げた老齢年金といずれか1つを選択します(併給できません)。

65歳以降は、一定の範囲内で併給できます。 - 老齢基礎年金を繰上げ受給している妻は、寡婦年金を受け取れません。寡婦年金を受給中の妻が老齢基礎年金の繰上げを請求すると、寡婦年金は終了します。

・寡婦年金は、自営業者など(第1号被保険者)として国民年金保険料を10年以上納付し、かつ、婚姻期間が10年以上ある夫が死亡した場合、妻が60歳から65歳になるまで受け取れる年金です。 - 繰上げ受給をした後に障害状態になった場合は、原則、障害年金を受け取れません。

- 繰上げ請求すると国民年金に任意加入できません。また、保険料免除や納付猶予を受けた期間の追納もできなくなります。

- 老齢基礎年金と老齢厚生年金は、セットで同時に繰り上げます。

- 老齢基礎年金とともに付加年金を受け取れる場合、付加年金も同じ率で減額されて受取りが始まります。

・付加年金は、月額400円の付加保険料を納めていると、「200円×その納めた月数」を受け取れるものです。 - 老齢厚生年金(報酬比例部分)に加給年金が付く場合、加給年金は繰り上がらず本来の加算時期から付きます。

- 老齢基礎年金に振替加算が付く場合、振替加算は繰り上がらず本来の加算時期から付きます。

「繰下げ」は1カ月あたり0.7%増額

1952(昭和27)年4月2日以降生まれの人は75歳まで、1952(昭和27)年4月1日以前生まれの人は70歳まで受給開始を繰り下げることができます。

例えば、65歳から年額60万円(月額5万円)の老齢基礎年金を受け取れる人が66歳0カ月または70歳0カ月、75歳0カ月へ繰り下げる場合、次のとおりとなります。

【66歳0カ月へ繰下げ】増額率は8.4% 年金額は65.04万円(月額5.42万円)

【70歳0カ月へ繰下げ】増額率は42.0% 年金額は85.2万円(月額7.1万円)

【75歳0カ月へ繰下げ】増額率は84.0% 年金額は110.4万円(月額9.2万円)

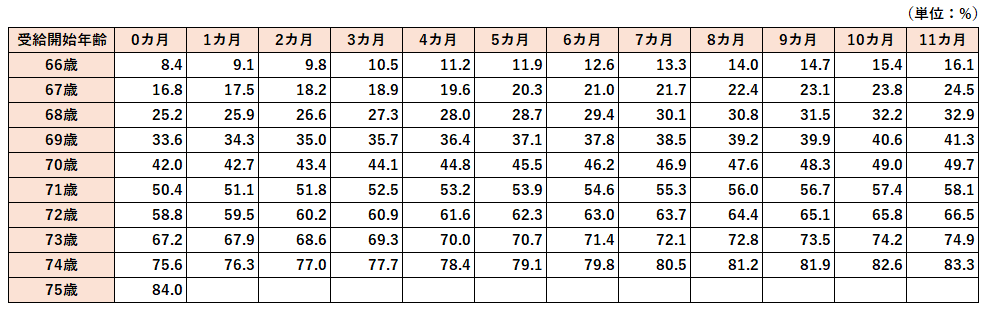

繰り下げる時期ごとの増額率

老齢基礎年金、老齢厚生年金ともに、「66歳以降、いつまで受取開始を遅らせるか」に応じて、次の表の増額率で年金額が決まります。

注:1952(昭和27)年4月1日以前生まれの人は70歳0カ月までしか繰下げできません。

繰り下げる場合、受取累計額が上回る年齢

65歳から受給開始した場合と比較して、受取累計額が上回る年齢をみてみましょう。

例えば、70歳0カ月(増額率42.0%)で受給開始した場合、82歳になるときには受取累計額が上回り、その後受取累計額の差が広がります。

繰下げについて知っておきたいこと・気を付けたいこと(例)

- 繰下げ手続き後に変更や撤回はできず、一度決まった増額率による年金を一生涯受け取ります。

- 65歳からの老齢基礎年金、老齢厚生年金が繰下げの対象です。生年月日によって65歳より前に受け取れる老齢厚生年金(報酬比例部分)は繰り下げできません。

- 65歳より前に老齢厚生年金(報酬比例部分)を受け取る人も、65歳からの老齢基礎年金・老齢厚生年金は繰り下げることができます。

- 66歳になる前に障害給付や遺族給付を受け取る権利があるときは、老齢基礎年金・老齢厚生年金の繰下げはできません。

・例外として、障害基礎年金のみ受給権がある人は、老齢厚生年金の繰下げができます。 - 66歳以降に遺族年金、障害年金の受給権者となった人は、その受給権取得後に繰下げをすると、遺族年金などの受給権取得時にさかのぼって繰り下げたことになります。

- 65歳を超えて老齢年金の受給資格期間を満たした人は、その時点から1年経過後に繰下げをすることができます。

- 老齢基礎年金と合わせて付加年金を受け取れる場合、付加年金も繰り下げとなり同率で増額されます。

・付加年金は、月額400円の付加保険料の納付歴がある場合、「200円×その納めた月数」を受け取れるものです。 - 老齢厚生年金に加給年金が付く場合、加給年金は繰り下げた時点から増額されずに付きます。

- 老齢基礎年金に振替加算が付く場合、振替加算は繰り下げた時点から増額されずに付きます。

- 老齢厚生年金、老齢基礎年金を同時に繰り下げるほか、一方だけを繰り下げたり、別々に繰り下げることもできます。

- 老齢厚生年金については、「在職老齢年金」によって年金額が調整(減額)される部分は、繰り下げても増額の対象外です(年金額に在職老齢年金を受け取る間の平均支給率を乗じた金額に対して、増額率を乗じて増額されます)。

- 66歳になる前に老齢年金の請求手続きをしていない場合、「繰下げ」か「65歳にさかのぼって受取り(5年の時効で受け取れない分を除く)」を選択できます。

- 70歳以降に、繰下げ受給を選択しないで65歳からの本来の年金をさかのぼって受け取ることを選択した場合は、請求時の5年前に繰下げの申出があったものとみなし(特例的な繰下げみなし増額制度)、増額された過去分の年金を一括して受け取ります(繰下げ年齢を75歳に引き上げることに伴い、従来の時効による消滅がなくなります)。1952(昭和27)年4月2日以降生まれの人、または2017(平成29)年4月1日以降に受給権が発生した人が対象です。

- 繰下げの手続き前に亡くなった場合、一定の遺族が請求することで、65歳からの本来の年金合計額を未支給年金として受け取れます。

- 年金額が増額されても、年金額に応じて介護保険料や税金なども増えるので、増額率ほどに手取額が増えるとは限りません。