リスクに備えるための生活設計

公的介護保険への加入はいつから? 保険料はどのように負担する?

公的介護保険の被保険者(加入者)は40歳以上の人

公的介護保険は、市区町村(区は東京23区、以下「市区町村」)が保険者となって運営する社会保険で、介護サービスそのものが提供される現物給付が原則です。

40歳以上の人が加入し、被保険者(加入者)は年齢によって第1号被保険者と第2号被保険者に区分され、保険料の決め方や納付方法、介護サービスを利用できる条件が異なります。

第1号被保険者(65歳以上)

要介護状態になった原因を問わず介護サービスを利用できます。

第2号被保険者(40歳から64歳)

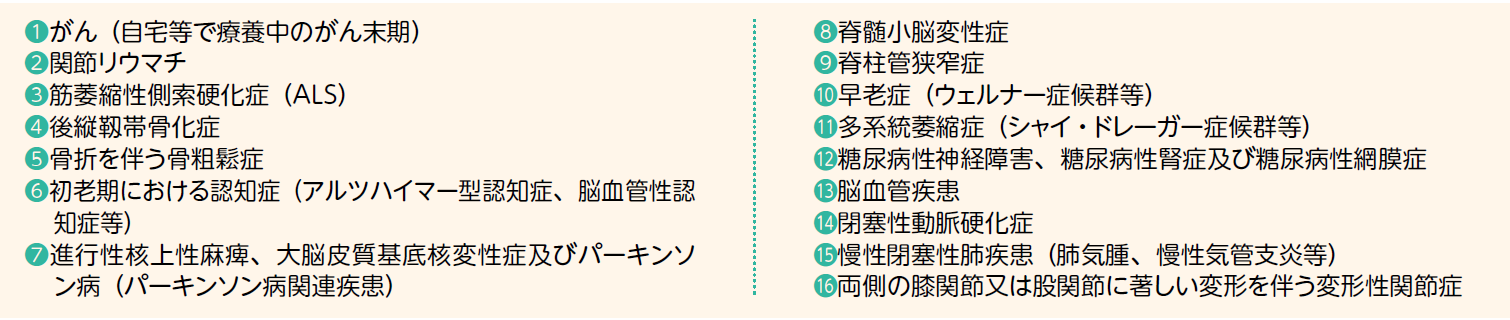

要介護状態になった原因が加齢に起因する次の「16種類の特定疾病」に限り、介護サービスを利用できます。なお、事故などのケガによって介護が必要になっても介護保険は利用できません(障害福祉サービスの対象となる可能性があります)。

特定疾病(16種類)

保険料

被保険者である40歳以上の人は、原則、保険料を負担します。介護保険の給付費の半分は保険料、残り半分は公費(国、都道府県、市区町村)によりまかなわれています。

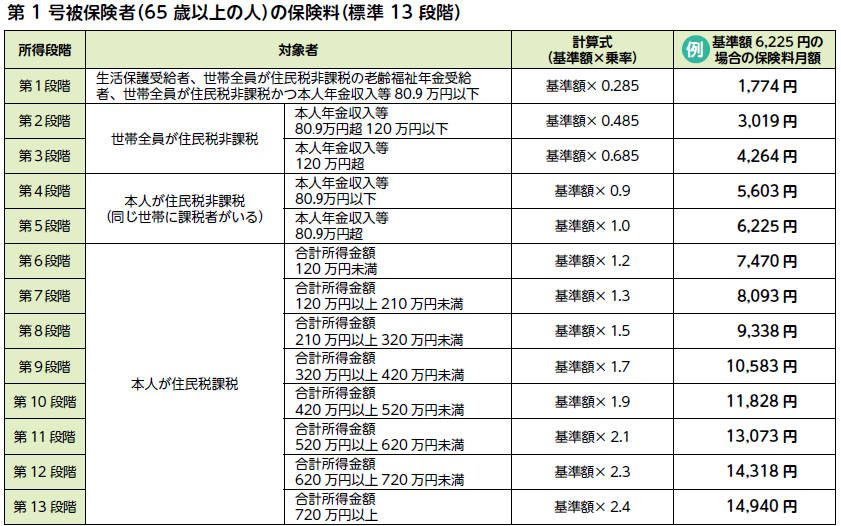

第1号被保険者(65歳以上)の保険料

1カ月あたりの保険料は、市区町村が3年に1回条例で定める基準額に、所得段階別の乗率をかけた額になります。2024(令和6)年度からの基準額の全国平均は月額6,225円ですが、市区町村によって3,374円から9,249円と差があります。保険料の納め方は、公的年金が年間18万円以上の人は年金から天引きされ、それ以外の人は納付書や口座振替により納付します。

- 2024(令和6)年度より標準9段階→標準13段階へ多段階化。

- 上表の標準段階や乗率は国が示したもの、市区町村において国が示す標準13段階を超える段階や乗率の設定が可能。

- 本人年金収入等とは、合計所得金額から公的年金等に係る雑所得を控除した金額と課税年金収入額の合計額。

- 合計所得金額とは、収入から公的年金等控除額や給与所得控除額などの必要経費の控除後の金額で、基礎控除や人的控除などの所得控除前の金額。短期・長期譲渡所得がある場合は特別控除額を差し引いた金額。

第2号被保険者(40歳から64歳)の保険料

保険料は、加入している公的医療保険制度ごとに定める保険料率などにもとづき計算します。2026(令和8)年度の第2号被保険者の介護保険料平均額(見込額)は、6,360円※1/月(事業主負担、公費分を含む)です。

健康保険などの加入者(会社員や公務員など)は、月給(標準報酬月額)と賞与(標準賞与額)に保険料率をかけた金額を、原則勤務先と折半で負担し、月給や賞与から天引きされます。2026(令和8)年度の保険料率(事業主負担分を含む)は、健康保険組合は平均1.70%※2(予算早期集計)、協会けんぽは一律1.62%※3となっています。40歳から64歳の健康保険の被扶養者(会社員や公務員の配偶者など)の保険料は、原則、別途納付する必要はありません。

国民健康保険の加入者(自営業者など)の場合は、前年の所得に対して計算した金額(均等割と所得割)を国民健康保険料(税)と一緒に世帯ごとに納付します。

※1 厚生労働省「令和8年度介護納付金の算定について(報告)」

※2 健康保険組合連合会「令和8年度健康保険組合予算編成状況-予算早期集計結果について-」

※3 全国健康保険協会HP「協会けんぽの介護保険料率について」

特定被保険者制度(40歳未満・65歳以上)

健康保険組合に認められた制度で、被保険者が40歳未満または65歳以上でも、40歳から64歳の被扶養者がいる場合には介護分の保険料を徴収することができます。

例えば、40歳未満の人は介護保険の被保険者ではないので保険料を負担する必要はありませんが、40歳から64歳の配偶者を被扶養者にしている場合は、40歳未満の人でも健康保険組合によっては特定被保険者として保険料を負担します。また、65歳以上の被保険者は第1号被保険者として保険料を負担しますが、特定被保険者に該当した場合は、その分の保険料も負担します。

特定被保険者制度は健康保険組合が規約によって定めていますので、制度がない組合もあります。なお、協会けんぽには特定被保険者制度はありません(制度がない場合、40歳未満・65歳以上の人から保険料を徴収することはありません)。

関連ページ

2026年6月25日更新