リスクに備えるための生活設計

在職老齢年金について知りたい

老齢厚生年金の月額+月給などが「65万円超」なら年金額を調整

60歳以降に老齢厚生年金を受け取りながら働く場合、「老齢厚生年金の月額」と「月給・賞与(直近1年間の賞与の1/12)」の合計額が65万円(支給停止調整額)を超えると、年金が減額されます。この仕組みを「在職老齢年金」といいます。

老齢基礎年金は減額されず、全額受け取れます。

2026(令和8年)4月から、在職老齢年金の支給停止調整額が大幅に引き上げられました。

高齢者が働きながらより年金を受給しやすくなるように、2026(令和8)年4月から支給停止調整額が51万円から65万円に引き上げられました。

在職老齢年金の計算式(支給停止額の計算式・2026(令和8)年度)

支給停止額(月額)=(老齢厚生年金の月額+総報酬月額相当額-65万円※)×1/2

※2025(令和7)年度は51万円

<老齢厚生年金の月額とは>

老齢厚生年金(年額)を12で割った額です(加給年金は除きます)。

<総報酬月額相当額とは>

月給(標準報酬月額)に、直近1年間の賞与(標準賞与額)を12で割った額を足した額です。

| 老齢厚生年金の月額+総報酬月額相当額の合計が | |

| 65万円を超える | 65万円以下 |

| 65万円を超えた額の1/2の年金額が支給停止 | 老齢厚生年金は全額受給できる |

注:

- 「老齢基礎年金」は支給停止の対象外です(全額受給できます)。

- 70歳以降は厚生年金の被保険者とはならないため保険料負担はありませんが、厚生年金の加入条件と同程度で働く場合は、70歳以降も支給停止の対象になります。

- 老齢厚生年金が全額支給停止にならず一部でも受け取れれば、加給年金は全額受け取れます。

支給停止額の計算例

<老齢厚生年金の月額18万円、総報酬月額相当額48万円の場合>

支給停止額=(18万円+48万円-65万円)×1/2=0.5万円

在職老齢年金として受け取れる年金額は、18万円-0.5万円=17.5万円

厚生年金加入中の繰下げと在職老齢年金

厚生年金加入中の人が繰下げをする場合、在職老齢年金の適用によって支給停止されるはずの年金部分は、繰下げても増額の対象になりません。

例えば、65歳以降の在職老齢年金による支給率が平均して80%(支給停止部分が20%)という人の場合、本来65歳で受給手続することにより受け取れるはずの老齢厚生年金のうち80%の部分が、繰下げ受給による増額の対象となります。

なお、生年月日によって受け取れる60歳代前半の老齢厚生年金(報酬比例部分)は、特別に支給されているもので、繰り下げることはできません。

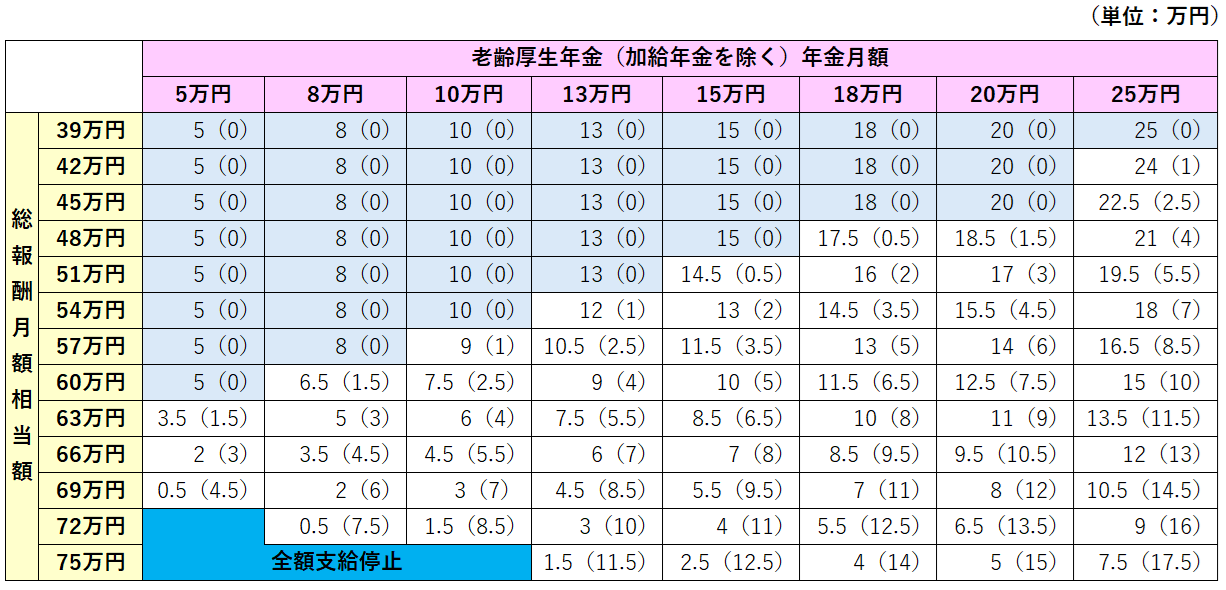

在職老齢年金として受け取れる年金額早見表

次の表のとおり老齢厚生年金を受け取れます。 ( )内の数値は支給停止額です。

老齢基礎年金は全額受け取れます。

注:年金額が全額停止になる場合以外は、加給年金は全額受給できます。

雇用保険と老齢厚生年金の調整について

再雇用や定年延長などによって、雇用保険の「高年齢雇用継続給付」(高年齢雇用継続基本給付金・高年齢再就職給付金のいずれか)を受給すると、在職老齢年金とは別に老齢厚生年金が減額されます(最大で月給(標準報酬月額)の4%相当分、2025(令和7)年4月より前に60歳になった人は最大で月給(標準報酬月額)の6%相当分)。