生活基盤の安定を図る生活設計

年収の壁について知りたい

「年収の壁」とは

年収の壁とは、税金や社会保険料の負担が増える年収のボーダーラインです。

アルバイトやパートで働く短時間労働者は、「年収の壁」を超えて働くと、社会保険や税金の扶養からはずれることから、「年収の壁」を超えないために就業時間を意識して「就業調整」を行う人がいます。

年収の壁一覧

2026(令和8)・2027(令和9)年分 ―2026(令和8)年度税制改正を反映―

| <社会保険の壁> | ||

| 年収の壁 | 概要 | ポイント |

|

130万円 |

第3号被保険者(会社員など健康保険、厚生年金加入者の配偶者)の年収の見込額が130万円以上となった場合※、配偶者の扶養からはずれ、国民年金(第1号被保険者)・国民健康保険に加入するため保険料負担が生じる。 |

・国民年金の給付は変わらない。 |

※今後1年間の収入を見込む際には、収入が給与収入のみの場合は、労働契約で定められた賃金から見込まれる年間収入で判断される。また、人手不足による労働時間の延長などで一時的に130万円以上となる場合は、一時的な収入変動である旨の事業主の証明があれば、引き続き第3号被保険者でいることが可能。

| <所得税の壁> | ||

| 年収の壁 | 概要 | ポイント |

|

169万円 |

年収169万円を超えると、所得税で配偶者が受ける配偶者特別控除が段階的に減少し、年収が207万円を超えると、配偶者特別控除を受けられない。 | ・配偶者特別控除の年収要件は136万円超207万円以下。169万円以下まで配偶者控除と同額の控除が受けられる(控除額は配偶者の所得により異なる)。 ・世帯の手取り収入は大きく減少しない。 |

|

178万円 |

年収178万円を超えると、本人に所得税が段階的に賦課される。 |

・2026(令和8)年12月1日施行。年末調整で精算される。 |

学生年代の年収の壁

19歳から23歳までのアルバイトなどで働く子どもにも年収の壁があります。所得税の壁では、子の親などが「特定扶養控除」や「特定親族特別控除」を受けられなくなり、親の税負担が増えることになります。

| <社会保険の壁> | ||

| 年収の壁 | 概要 | ポイント |

|

150万円 |

健康保険の被扶養者(会社員など健康保険加入者に扶養されている人)である19歳から23歳未満の子などの年収が150万円以上となった場合、親などの扶養からはずれ国民健康保険に加入するため保険料負担が生じる。 |

・健康保険のみで、扶養に関係なく20歳になると国民年金の第1号被保険者となる。 |

| <所得税の壁> | ||

| 年収の壁 | 概要 | ポイント |

|

159万円 |

年収159万円を超えると所得税で親などの扶養者が受ける特定親族特別控除が段階的に減少する。年収197万円を超えると特定親族特別控除は受けられない。 |

・特定親族特別控除(63万円から3万円)の子の年収要件は136万円超197万円以下。159万円以下まで特定扶養控除(63万円)と同額の控除が受けられる。 |

|

178万円 |

年収178万円を超えると、本人に所得税が段階的に賦課される。 |

・2026(令和8)年12月1日施行。年末調整で精算される。 ・世帯の手取り収入は大きく減少しない。 |

<厚生労働省「第7回社会保障審議会年金部会(令和5年9月21日)資料」、財務省「税制改正の概要」(外部サイト)をもとに作成>

- 住民税の壁(住民税が課税される年収のボーダーライン)は自治体によって異なります。

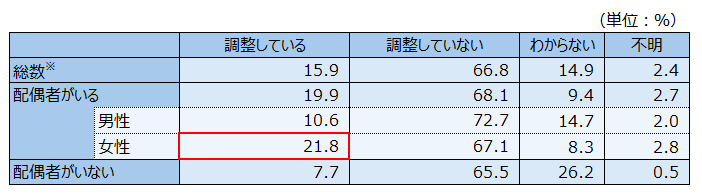

配偶者のいる女性パートタイム労働者の約2割が就業調整

パートタイム労働者のうち、就業調整をしている人は15.9%、配偶者がいる女性のパートタイム労働者では21.8%(約5人に1人)となっています。

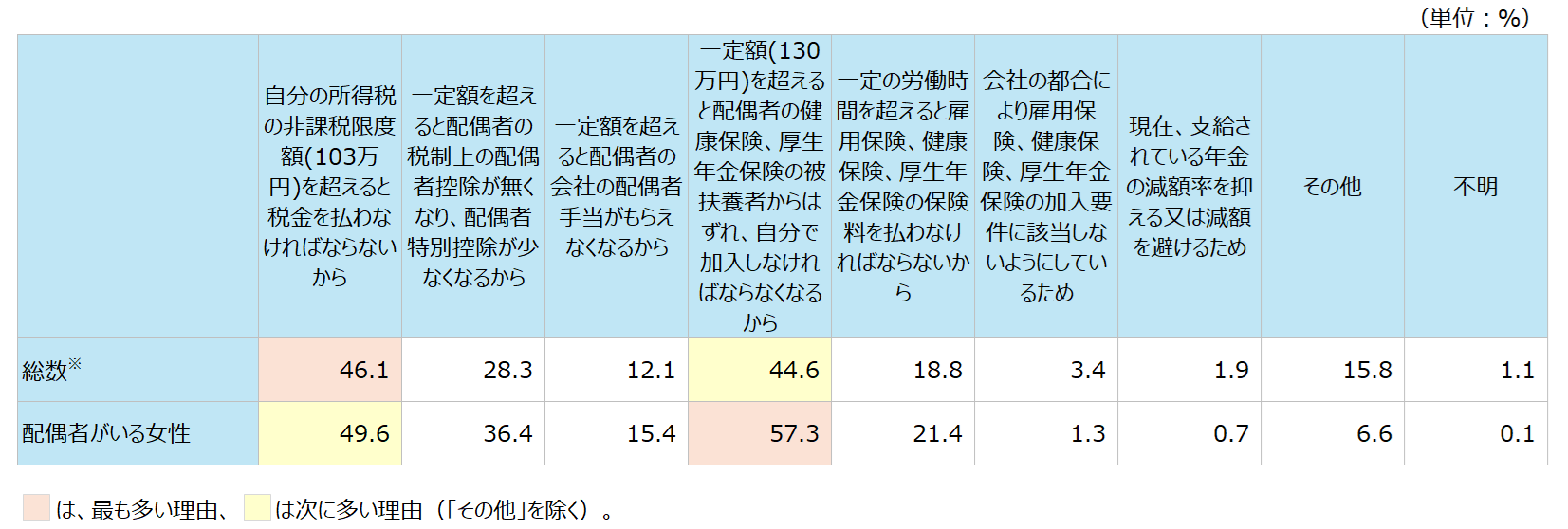

就業調整をする理由について、全体では「自分の所得税の非課税限度額(103万円※)を超えると税金を払わなければならないから」が46.1%で最も多く、次いで「一定額(130万円)を超えると配偶者の健康保険、厚生年金保険の被扶養者からはずれ、自分で加入しなければならなくなるから」が44.6%で多くなっています。

配偶者がいる女性では「一定額(130万円)を超えると配偶者の健康保険、厚生年金保険の被扶養者からはずれ、自分で加入しなければならなくなるから」が57.3%と最も多く、次いで「自分の所得税の非課税限度額(103万円※)を超えると税金を払わなければならないから」が49.6%と多くなっています。

※103万円は調査時点の所得税の非課税限度額(2026(令和8)・2027(令和9)年分は178万円となった)

就業調整の有無別パートタイム労働者の割合

※総数には配偶者の有無不明が含まれる。

<厚生労働省「パートタイム・有期雇用労働者総合実態調査」/令和3年>

就業調整の理由別パートタイム労働者の割合

※総数には配偶者の有無不明が含まれる。

<厚生労働省「パートタイム・有期雇用労働者総合実態調査」/令和3年>

2026年6月22日更新