生活基盤の安定を図る生活設計

仕事(就労)

退職金・企業年金の受取額はどれくらい?

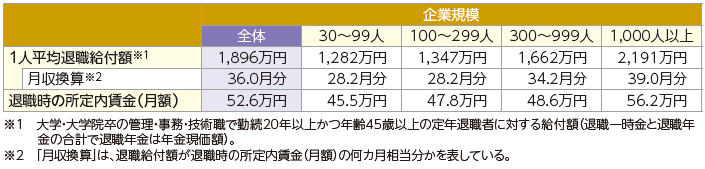

大学・大学院卒、20年以上勤務で平均1,896万円

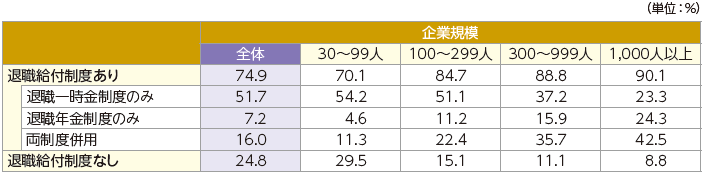

退職の際に受け取る退職金・企業年金は老後の大切な資金です。厚生労働省の「就労条件総合調査」によると、退職給付制度がある企業は約75%となっています。

同調査で定年退職者に対する退職給付額(退職金と企業年金の合計額)をみると、大学・大学院卒(管理・事務・技術職)・20年以上勤務で平均1,896万円となっています。

企業規模別では、従業員1,000人以上の企業は2,191万円、300人~999人は1,662万円、100人~299人は1,347万円、30人~99人は1,282万円となっています。

退職給付額は勤続年数や退職事由によっても異なるため、勤務先の制度をよく確認しておきましょう。

企業規模別退職給付制度の有無、退職給付制度の形態別企業割合

<厚生労働省「就労条件総合調査」/令和5年>

企業規模別定年退職者1人平均退職給付額

<厚生労働省「就労条件総合調査」/令和5年>