生活基盤の安定を図る生活設計

仕事(就労)

退職金にかかる税金はどのくらい?

退職金額が退職所得控除額より少ないときは非課税です

退職金は他の所得とは合算せず、「退職所得」として分離課税されるため税金面では優遇されています。また、退職金額(額面)が退職所得控除額より少ない場合は、税金がかかりません。

- 勤務先に「退職所得の受給に関する申告書」を提出した場合

退職所得の金額に応じた所得税および復興特別所得税・住民税が源泉徴収されるため、原則として確定申告は必要ありません(納税は完了します)。

退職所得以外の所得から各種所得控除が引ききれない場合などは、確定申告をすることで退職金から源泉徴収された所得税が還付される場合もあります。 - 勤務先に「退職所得の受給に関する申告書」を提出しない場合

勤務先で退職金額(額面)の20.42%の所得税および復興特別所得税が源泉徴収されます。自分で確定申告することで精算します。

退職金の受取りを一時金か年金か選べる企業もあります。受取総額や税金(一時金は退職所得、年金は雑所得)なども考慮したうえで、生活設計に合った受け取り方を選びましょう。

退職所得控除額の計算

退職金(一時金)を受け取った場合、まずは退職所得控除額を以下のとおり計算します。

| 勤続年数20年以下の場合 | 40万円×勤続年数(最低80万円) |

|---|---|

| 勤続年数20年超の場合 | 70万円×(勤続年数-20年)+800万円 |

注:

1.勤続年数に1年未満の端数がある場合は、端数を切り上げます。端数は1日でも1年として計算します。

2.障害者になったことが直接の原因で退職した場合の退職所得控除額は、上記の方法により計算した額(80万円未満の場合は80万円)に、100万円を加えた金額となります。

【計算例】勤続年数20年・40年の場合の退職所得控除額

- 勤続年数が20年の場合

退職所得控除額=40万円×20年=800万円

⇒退職金(額面)が800万円以下であれば非課税

- 勤続年数が40年の場合

退職所得控除額=70万円×(40-20)年+800万円=2,200万円

⇒退職金(額面)が2,200万円以下であれば非課税

退職所得・税額の計算

退職所得、税額は以下のとおり計算します。

退職所得の金額 =(退職金-退職所得控除額)×1/2

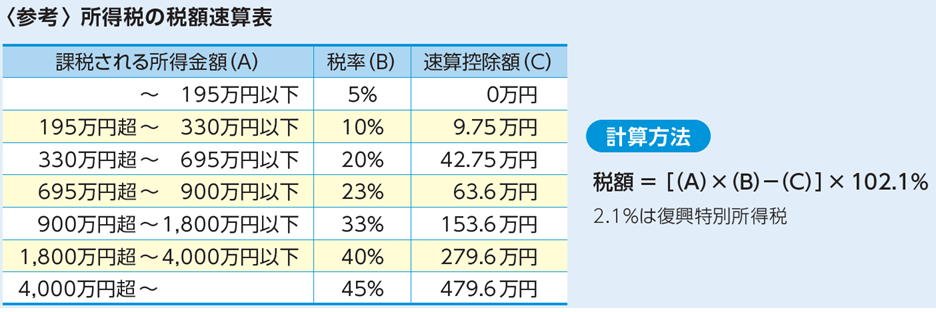

所得税額 =(退職所得×所得税率-速算控除)×102.1%

住民税額 = 退職所得×住民税率(10%)

・課税される所得金額(A)に1,000円未満の端数があるときは、これを切り捨てます。

退職所得の計算において、次の場合は「×1/2」の適用はありません。

- 勤続5年以下の役員等の退職手当等

- 勤続5年以下の役員等以外の人で、退職金額から退職控除額を差し引いた額のうち300万円を超える部分

【計算例】勤続年数5年・役員等以外の人の退職所得(退職金1,000万円の場合)

・収入金額から退職所得控除額を控除:1,000万円-(40万円×5年)=800万円

・800万円のうち300万円は「2分の1」で150万円、300万円を超えた500万円部分はそのままです。

・退職所得の金額は、150万円+500万円で合計650万円になります。

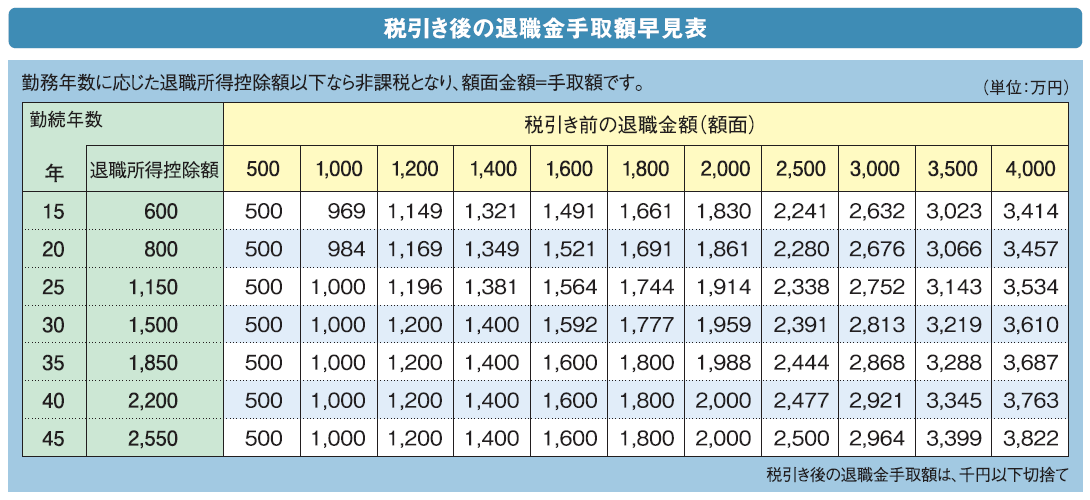

退職金の手取額早見表

所得税・住民税を差し引いた後の手取額です。