生活基盤の安定を図る生活設計

仕事(就労)

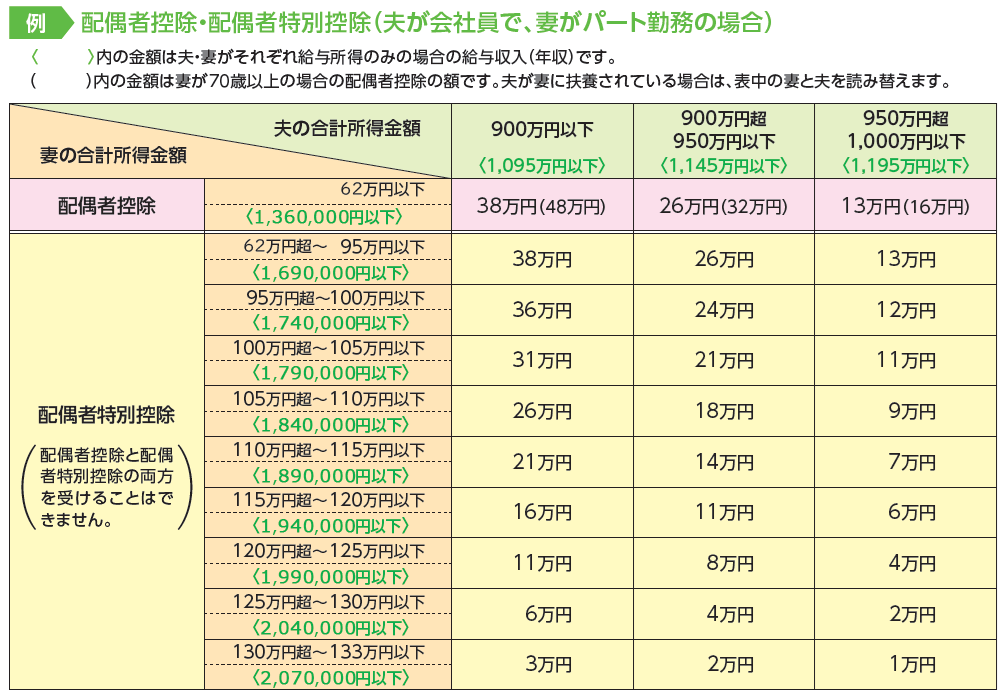

配偶者控除・配偶者特別控除は年収いくらまで受けられる?

給与所得者の場合、配偶者控除は年収136万円以下、配偶者特別控除は年収207万円以下

2026(令和8)・2027(令和9)年分の所得について、「配偶者控除」は配偶者控除を受ける本人の合計所得金額が1,000万円(年収1,195万円)以下で、扶養される配偶者の合計所得金額が62万円(年収136万円)以下の場合に受けられます。

「配偶者特別控除」は、本人の合計所得金額が1,000万円(年収1,195万円)以下、配偶者の合計所得金額が62万円(年収136万円)超~133万円(年収207万円)以下の場合に受けられます。

例えば、夫が合計所得金額1,000万円(年収1,195万円)以下の会社員などで、妻が専業主婦か合計所得金額133万円(年収207万円)以下のパートタイマーなどの場合は、夫・妻の合計所得金額によって下表のとおり「配偶者控除」または「配偶者特別控除」を受けることができます。

- 年収は、収入が給与だけの場合の給与収入金額をさします。

所得別の「配偶者控除」と「配偶者特別控除」の控除額一覧(所得税)

2026(令和8)・2027(令和9)年分

- 夫・妻は例示で逆の場合もあります。

- 夫の合計所得金額が1,000万円を超える場合には、配偶者控除・配偶者特別控除の適用を受けることができません。

- 23歳未満の扶養親族や特別障害者に該当する扶養親族がいる人などでは、夫の給与収入(年収)は、それぞれ以下のようになります。

〈1,095万円以下〉⇒〈1,110万円以下〉

〈1,145万円以下〉⇒〈1,160万円以下〉

〈1,195万円以下〉⇒〈1,210万円以下〉

公的医療保険・年金制度では「年収130万円」が境界線

健康保険や厚生年金の加入者(会社員など)の配偶者は、原則年収130万円以上(60歳以上・障害者の場合は180万円以上)の場合、健康保険の被扶養者と認定されず、国民年金の保険料負担なしに将来老齢基礎年金などを受け取れる「第3号被保険者(20歳以上60歳未満)」にもなれません。

また、年収130万円未満でも社会保険の適用範囲にあてはまると、健康保険・厚生年金保険料を自ら負担することになります。

2026年6月18日更新