教育の現場から

中学校・高校全科目共通「「成年」になるということ」を使用した授業実践報告

当センターでは、家庭科、社会科・公民科の先生方からご意見を収集して、「社会保険」や「生命保険」を取り扱った中学校向け・高校向けの副教材を提供しています。

今回は、今年度より新たに作成した「「成年」になるということ」を使用した、当センター職員が出前講座を行った際の授業展開例をご紹介いたします。

本講座で利用している、PowerPointスライドのプレゼンテーション資料ならびに生徒用ワークシート、授業の参考としてご利用いただける授業展開案は、全て当センターホームページから無料でダウンロードいただけます。

⇒副教材のご案内・ダウンロードはこちらから

■授業概要

◇実施校 東京都立忍岡高等学校

◇実施日 2022年10月24日(月) 14:15~15:05(50分)

◇授業者 生命保険文化センター 講師

◇学年 2学年(4クラスに授業)

◇教科 総合学習

◇使用教材 【中学校・高校全科目共通】50分授業セット「「成年」になるということ」(生命保険文化センター)

成年年齢引き下げにより可能となった契約を切り口に、クレジットカードといったキャッシュレス等、収入と支出のバランスや生活におけるリスク管理、契約に関わるトラブルやクーリング・オフといった対処策等について学ぶことができる教材。

■ねらい

①成年になることによる変化、契約には責任が伴うことを理解する。

②契約に関する主なトラブルを知ることにより、トラブルを未然に防ぐことの重要性を理解する。

③契約を取消すことができる方法として、クーリング・オフがあることを理解する。

④人生には様々なリスクが潜在していることを知るとともに、リスクに備える手段として、公的保障に加え、私的保障の一手段として民間保険の存在を認識する。

⑤生命保険をはじめとする民間保険を利用する際は、情報収集を行い、自分にとって必要な保険商品を慎重に選ぶことを認識する。

(生徒の感想抜粋)

・今回の内容を忘れずに、自分でも積極的に興味や関心を持ち、さまざまな事に気をつけて成年を迎えたいです。

知らないことばかりでとても面白かったです。

・分かっているつもりになっていたものが多かったです。本日はありがとうございました。

・リスクに備える大切さがわかった。生命保険や損害保険などの特徴も分かった。ネットでの購入などにも気をつけようと思った。

・慎重に契約をすることが大事だと分かりました。加害者にならないように、心がける。(慎重に行動する)

(先生より)

保険というものに、まだ馴染みがなく、まだまだ先の話としてとらえている生徒も多かったと思います。

自分自身も、保険の仕組みについては、だんだんとわかってきたものでもあるので、少々難しい内容でもこのような講座を高校生のうちに経験でき、よい刺激となったと思います。ありがとうございました。

<目次>

1.「成年」になる!?

成年になることによる変化、契約には責任が伴うことを理解する。

「成年」になるということをテーマで授業をします。

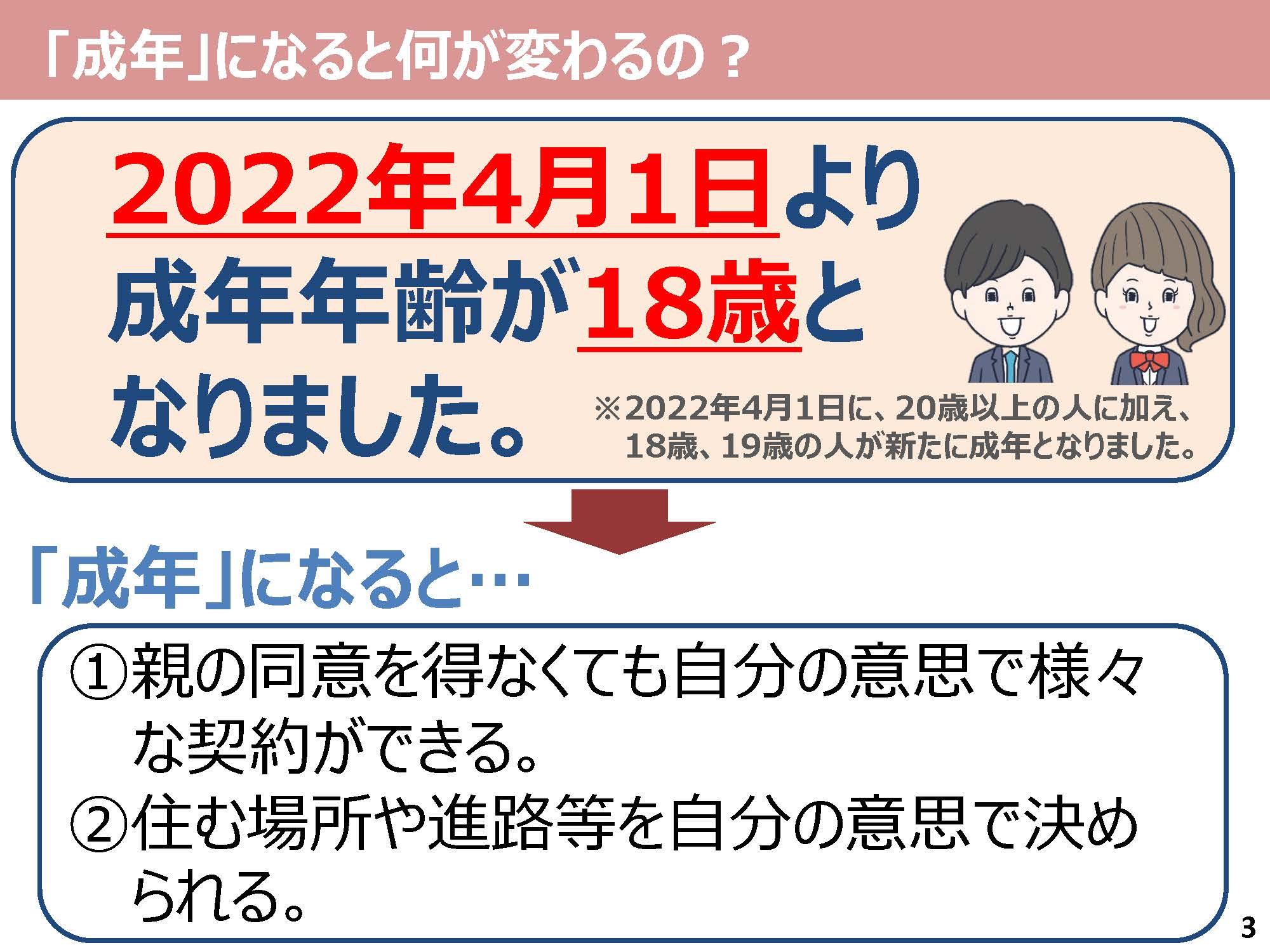

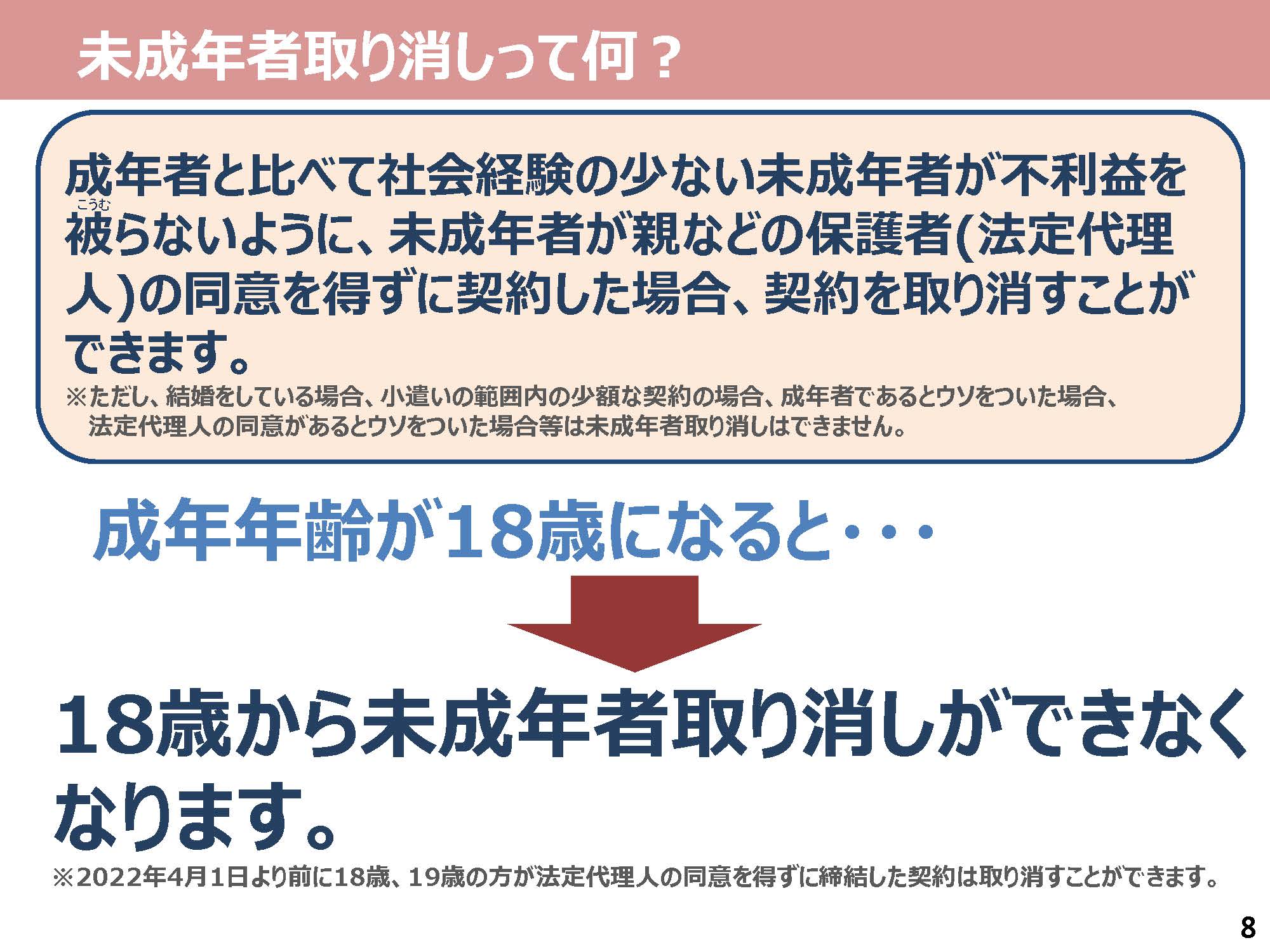

今年、2022年4月1日から成年年齢が引き下げになり、20歳成年から18歳成年に変わりました。

成年になるとどんなことが変わるかというと、①親の同意がなくても自分の意思でいろいろな契約ができるようになったり、②住む場所や進路などを自分の意思で決めることができます。

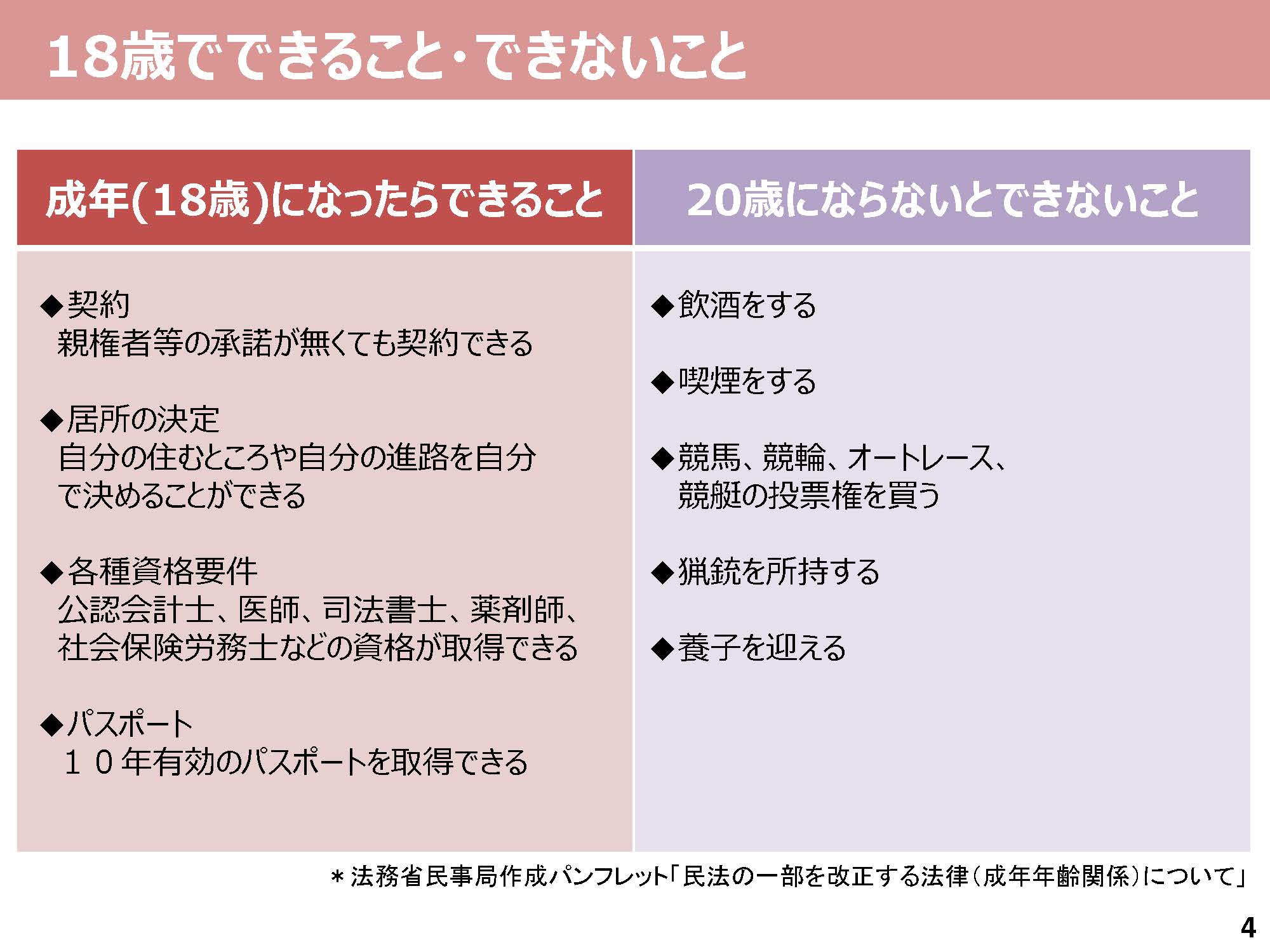

ただし、同じ成年でも20歳にならないとできないこともあります。

それが、飲酒や喫煙などスライドに記載しているようなことです。

スライドの通り、「成年」と一言で言っても、18歳の成年の人と20歳の成年の人では、できることとできないことがあるので注意をしてください。

皆さんにとっては、まだもう少し先の話になりますが、もう少し詳しく成年になったらできること、できないことをクイズ形式で勉強していきたいと思います。

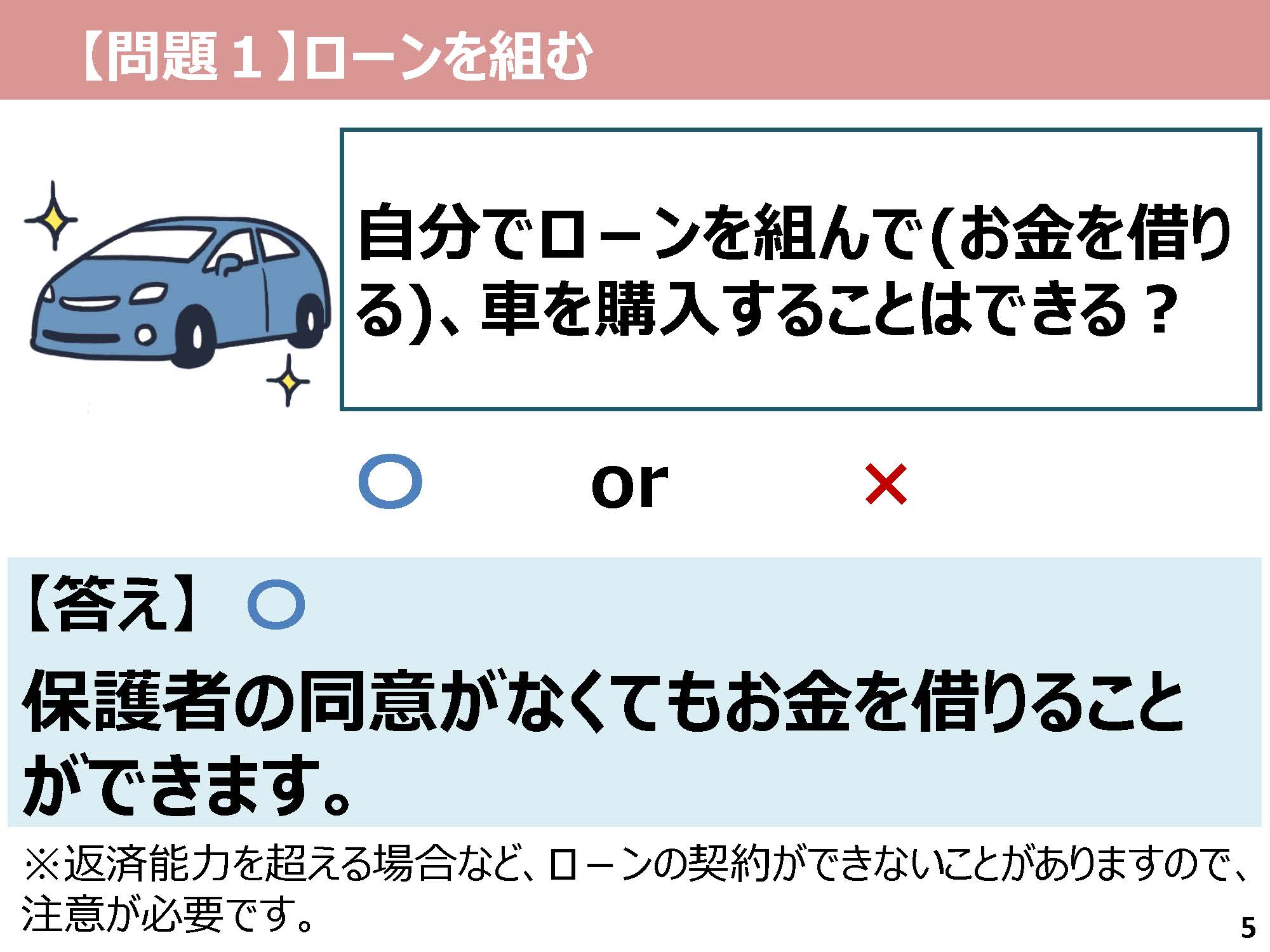

問題1「ローンを組む」です。

成年になったら自分でローンを組んで、車を購入することはできるでしょうか?

ちなみにローンを組むというのは、お金を借りるということです。

銀行などの金融機関から車を買うために大きなお金を借りて、それをもとに車を購入することができます。

18歳で成年になったら、自分でローンを組んで車を購入することができると思う人、手を挙げてください。

ローンを組むことはできないと思う人、手を挙げてください。

正解は、「〇ローンを組んで車を購入することができる」です。

ただし、18歳の成年が全員ローンを組むことができるかというと、実はそうではありません。

お金を借りることができない成年もいます。

それは、ローンを組む=お金を借りるということは、借りたお金を返さなければいけません。

借りる人に返済する能力がない場合は、お金を借りることができないケースがあります。

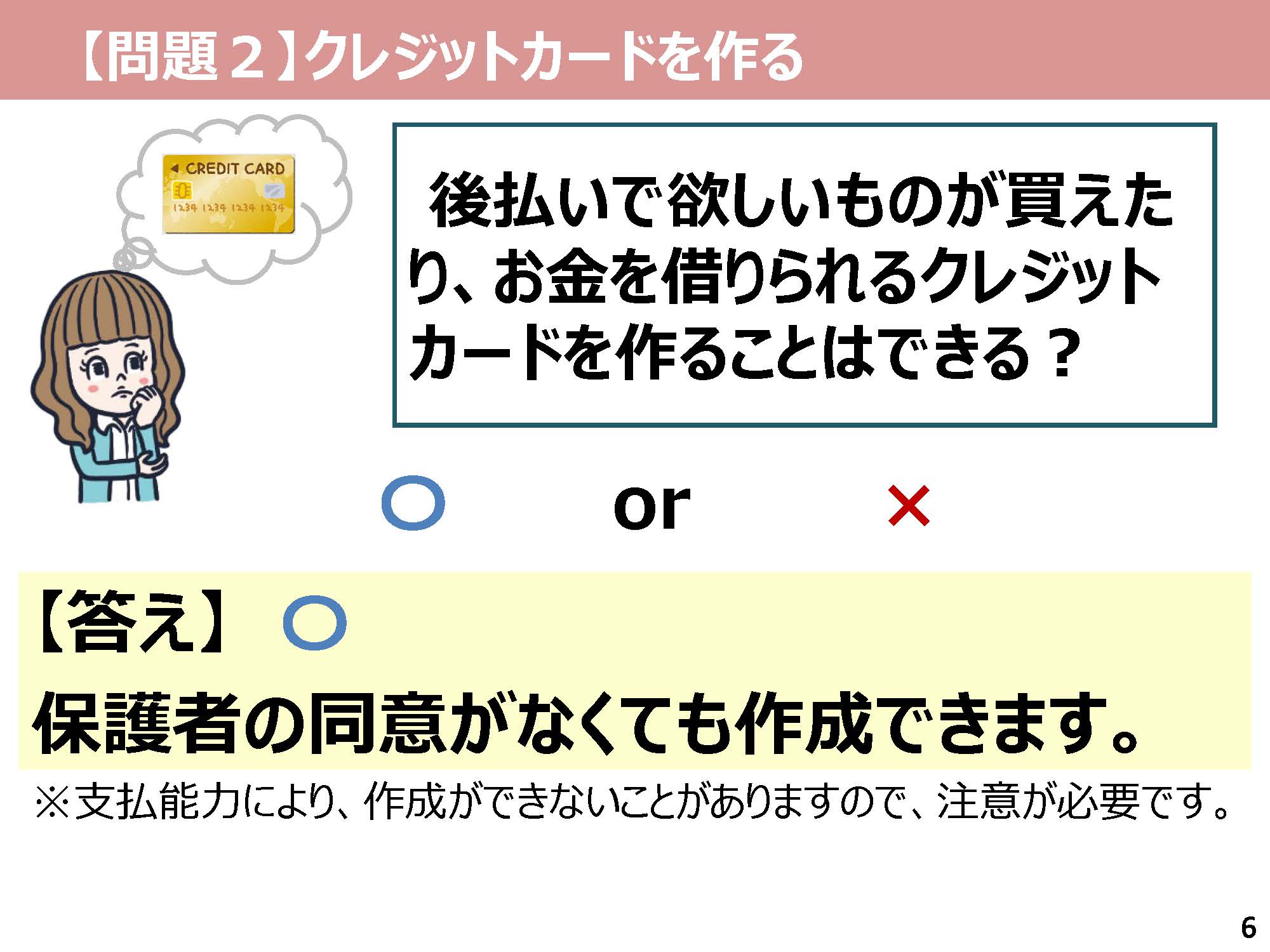

では続いて、問題2クレジットカードに関する問題です。

後払いでほしいものが買えたり、お金を借りられるクレジットカードを作ることはできるでしょうか?

成年になったら、クレジットカードを作ることができる、つまり〇だと思う人、手を挙げてください。

クレジットカードを作ることはできない、つまり×だと思う人、手を挙げてください。

正解は「〇クレジットカードを作ることができる」です。

このクレジットカードも成年になったら、親の同意がなくても作成することができます。

ただし、先ほどの「ローンを組む」のスライドで説明した通り、このクレジットカードも支払能力によっては作成できない場合もあります。

クレジットカードというのは、「後払い」の仕組みで買い物ができるものです。

例えば皆さんが洋服を購入するときに、現金ではなく、クレジットカードを使うと、作成したクレジットカードを管理している会社が洋服を販売しているお店に代金を立て替えて支払ってくれます。

立て替えてもらった分のお金は、決められた期日にクレジットカードを管理している会社に皆さんが支払います。

したがって、支払能力によってはクレジットカードを作成できない場合があるので、注意が必要です。

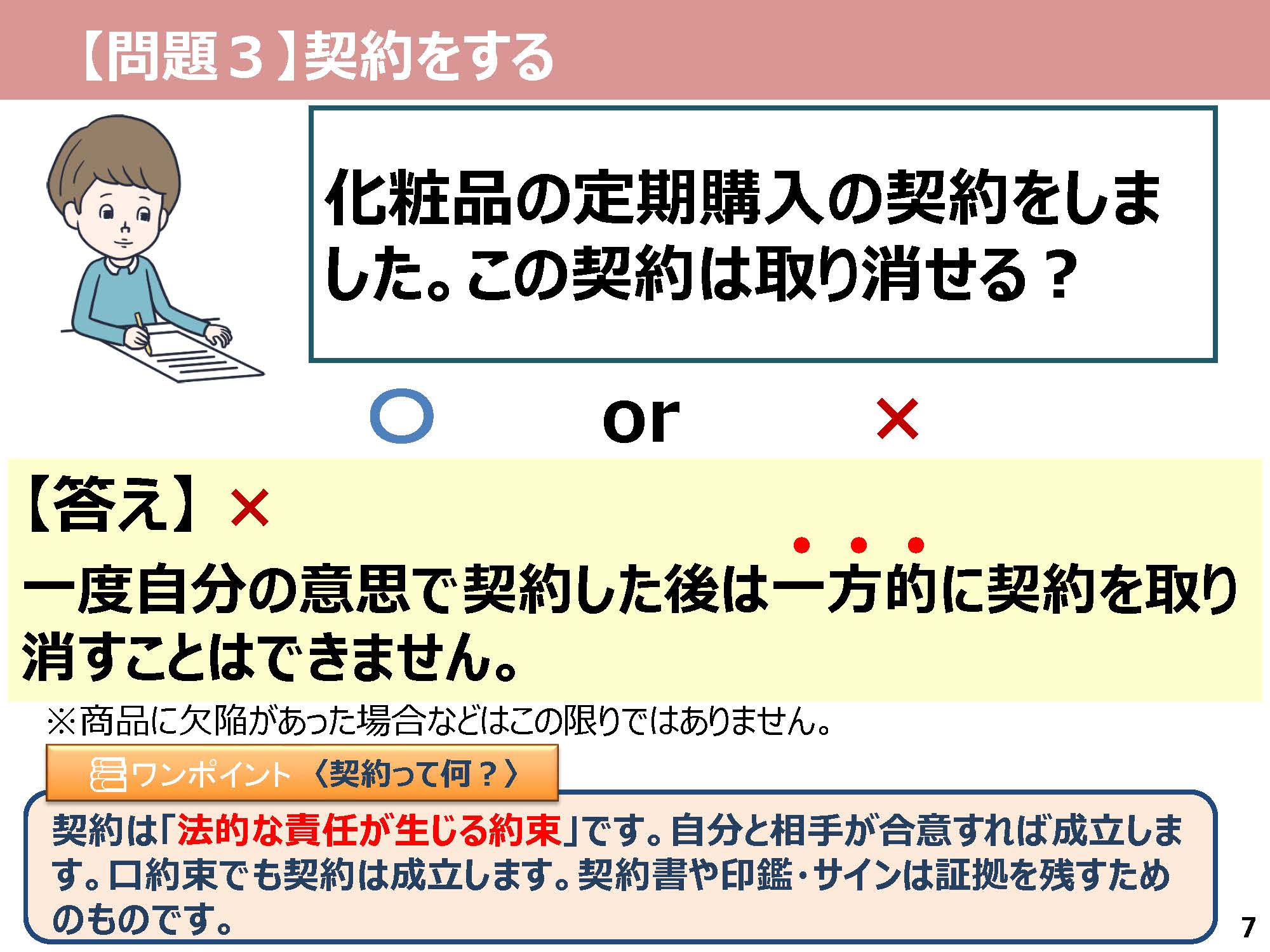

では最後の問題です。契約に関する問題です。化粧品の定期購入の契約をしました。

この契約を取り消すことはできるでしょうか?

契約は取り消すことができる、〇だと思う人は手を挙げてください。

×、契約を取り消すことはできないと思う人は手を挙げてください。

正解は、「×一度自分の意思で契約した後は、一方的に契約を取り消すことはできません。」

ただし、商品に欠陥があった場合はこの限りではありません。

また、契約と聞くと書類にサインをしたり、印鑑を押すイメージを皆さん持っているかもしれませんが、契約は口約束でも成立します。

成年になると一度自分の意思でした契約は、一方的に取り消すことができないということをしっかりと覚えておいてください。

では未成年の契約はどうでしょうか。

未成年者が保護者の同意を得ずに契約した場合は、実は契約を取り消すことができます。

未成年者は、成年者と比べて社会経験も少ないので、不利益を被らないように「未成年者取消権」を使うことができます。

しかし、成年になるとこの未成年者取消権を使うことはできなくなりますので、契約をする前に慎重に考えることが非常に大切です。

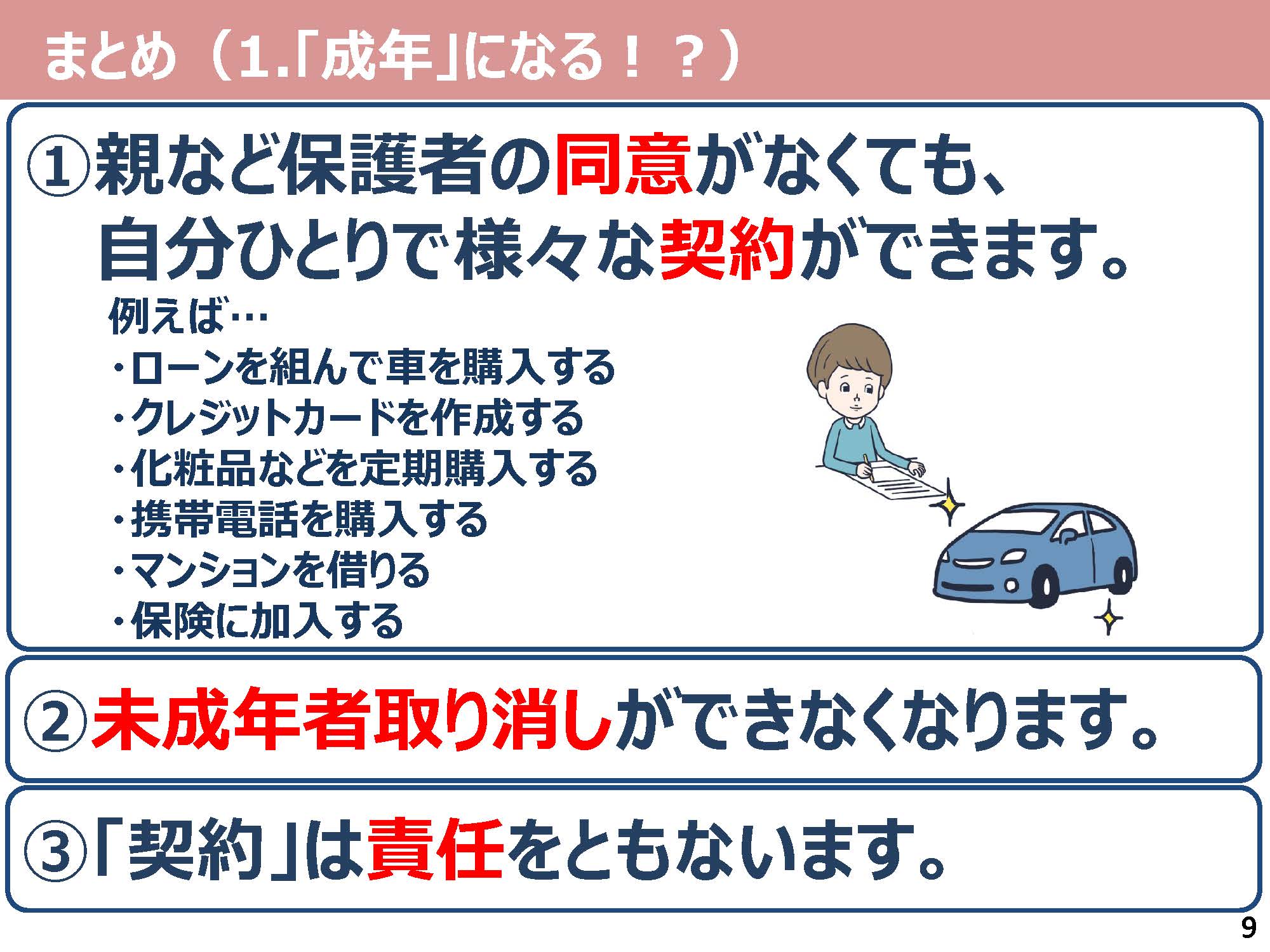

第1章のまとめです。

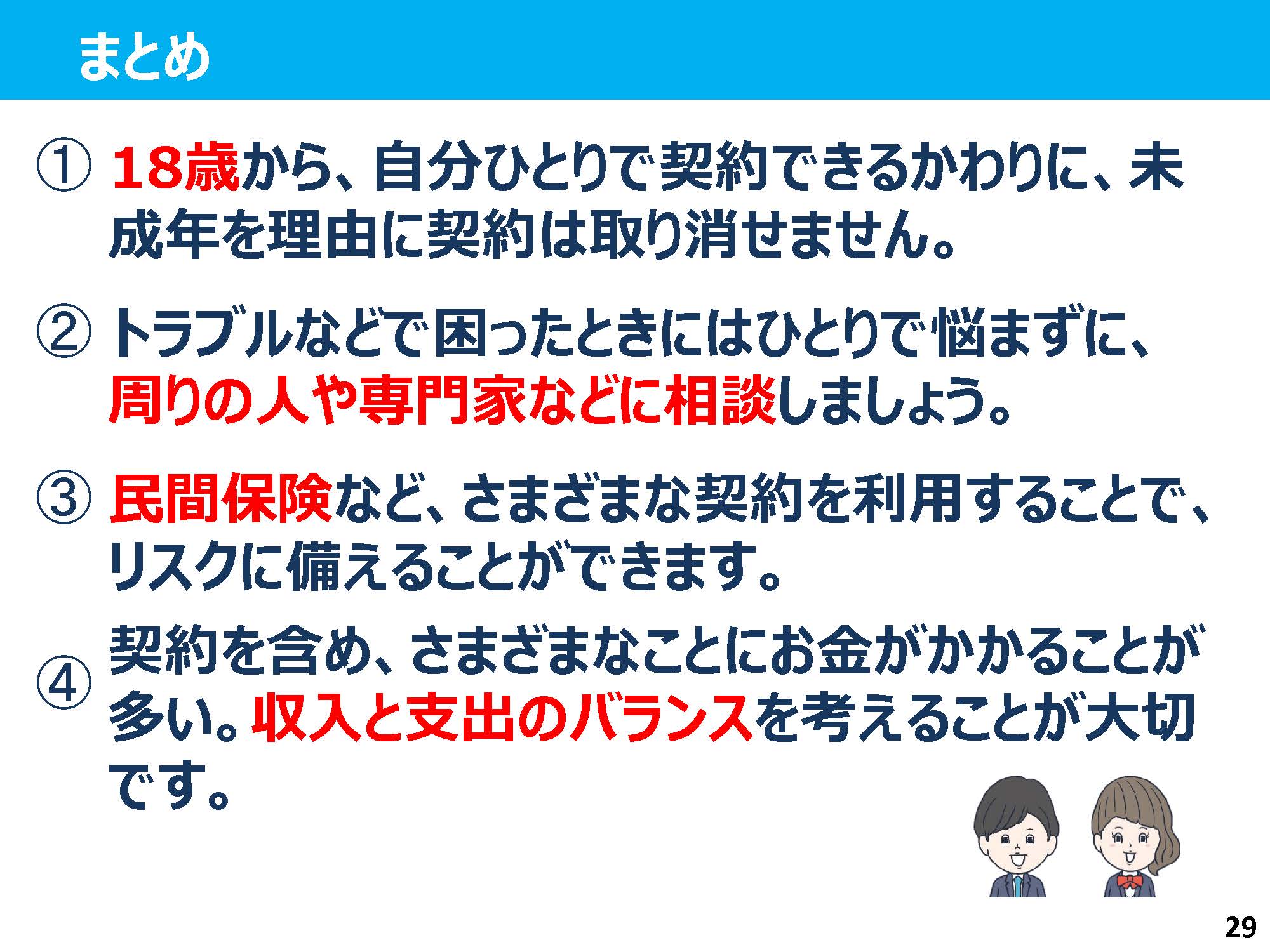

①18歳で成年になったら、親など保護者の同意がなくても、自分ひとりで様々な契約をすることができます。

②ただし、成年になってからした契約は、未成年であることを理由とした取り消しができなくなります。

③契約には責任が伴いますので、慎重に行動することが大切です。

成年になって契約をすることは、注意をしなければいけないことも多く、トラブルが発生することもあるかもしれません。

ここからは、皆さんが成年になるときに、どんな点に注意をする必要があるか考えてみましょう。

2.トラブルに巻き込まれない

成年になると色々な責任が伴いますが、皆さんはどんな点に注意する必要があると思いますか?

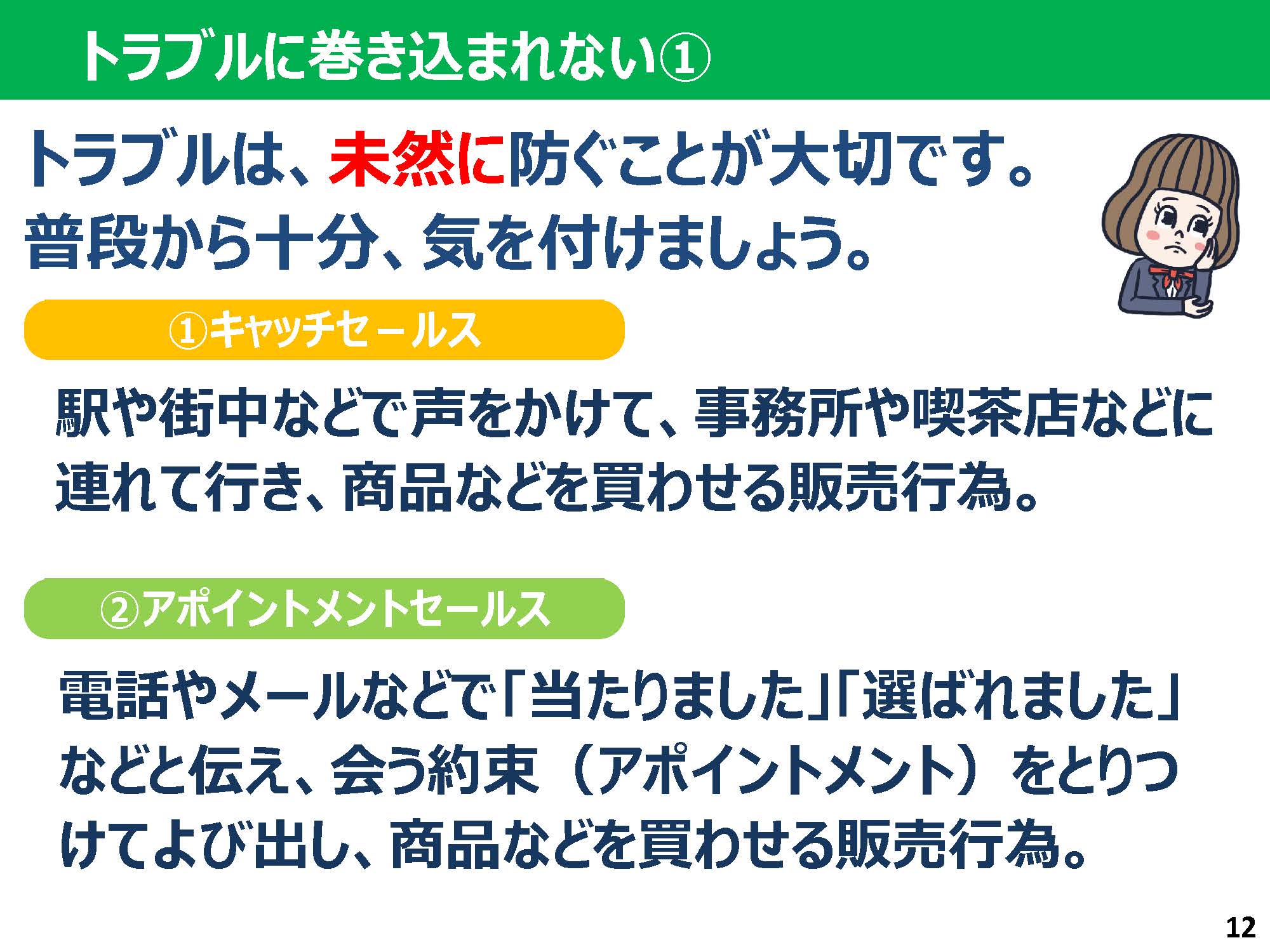

成年になるうえで大切なことは、「トラブルに巻き込まれない」ように普段から気を付けることです。

もちろんこのトラブルに巻き込まれない以外にも、注意しなければいけないポイントは複数ありますが、今日は契約に関するトラブル事例をお伝えします。

例えば、駅や街中で声をかけて別の場所に連れていき、商品などを販売する「①キャッチセールス」や、電話やメールで当選したことを伝え、会って商品などを販売する「②アポイントメントセールス」です。

こうしたトラブルは、18歳で成年になったばかりで社会経験が浅い方だと、断り切れず契約してしまうなどのリスクがあります。

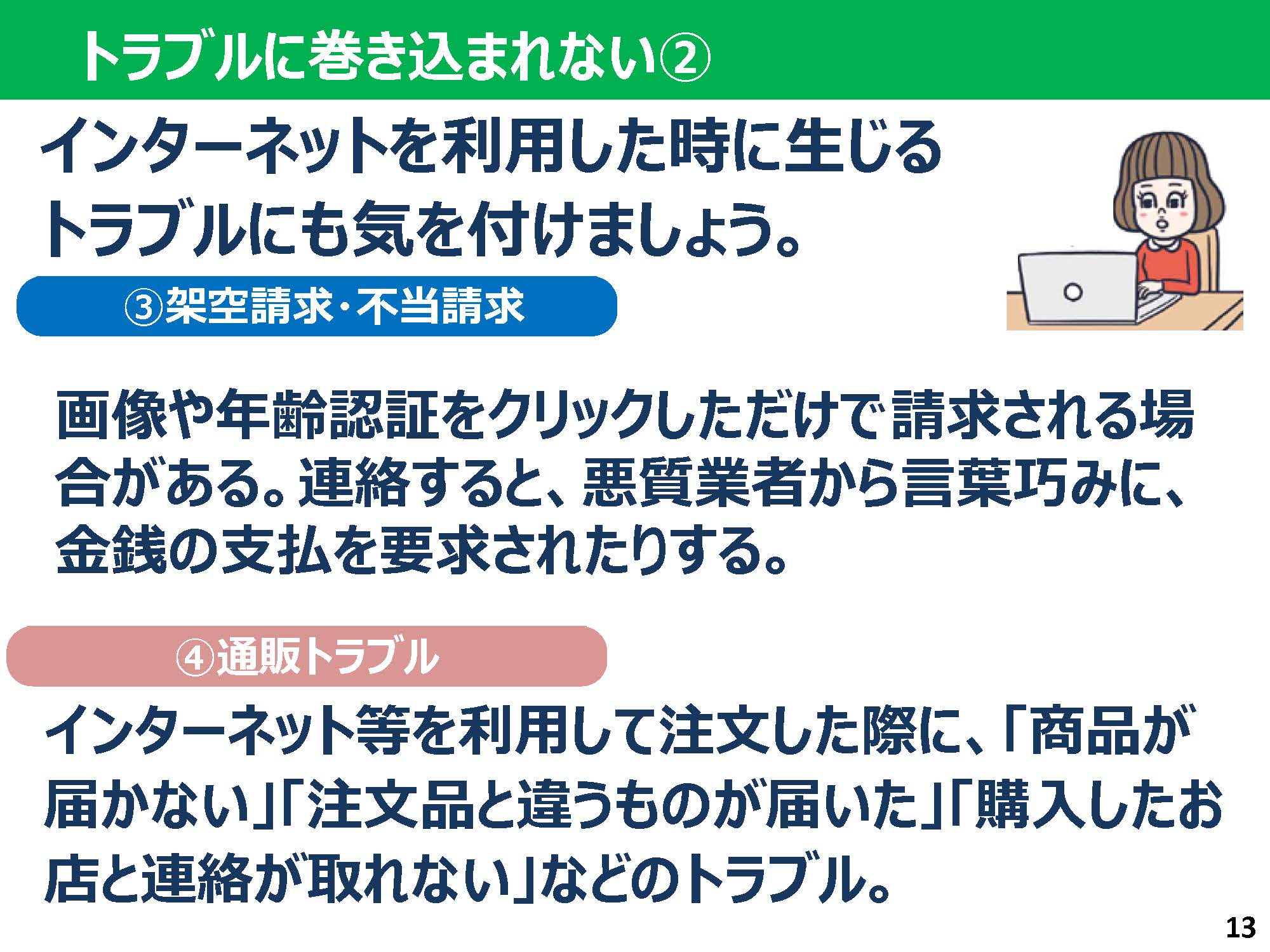

またこの他にも、最近ではインターネットを利用したトラブルも頻繁に起きています。

それが、「③架空請求・不当請求」や「④通販トラブル」です。

クリックしただけでお金を請求されてしまったり、ネット通販を利用した際に商品が届かなかったりするようなトラブルです。

こうしたトラブルは、巻き込まれないように「未然に防ぐ」ことが大切です。

安易に契約してしまう、購入してしまうのではなく、慎重に行いましょう。

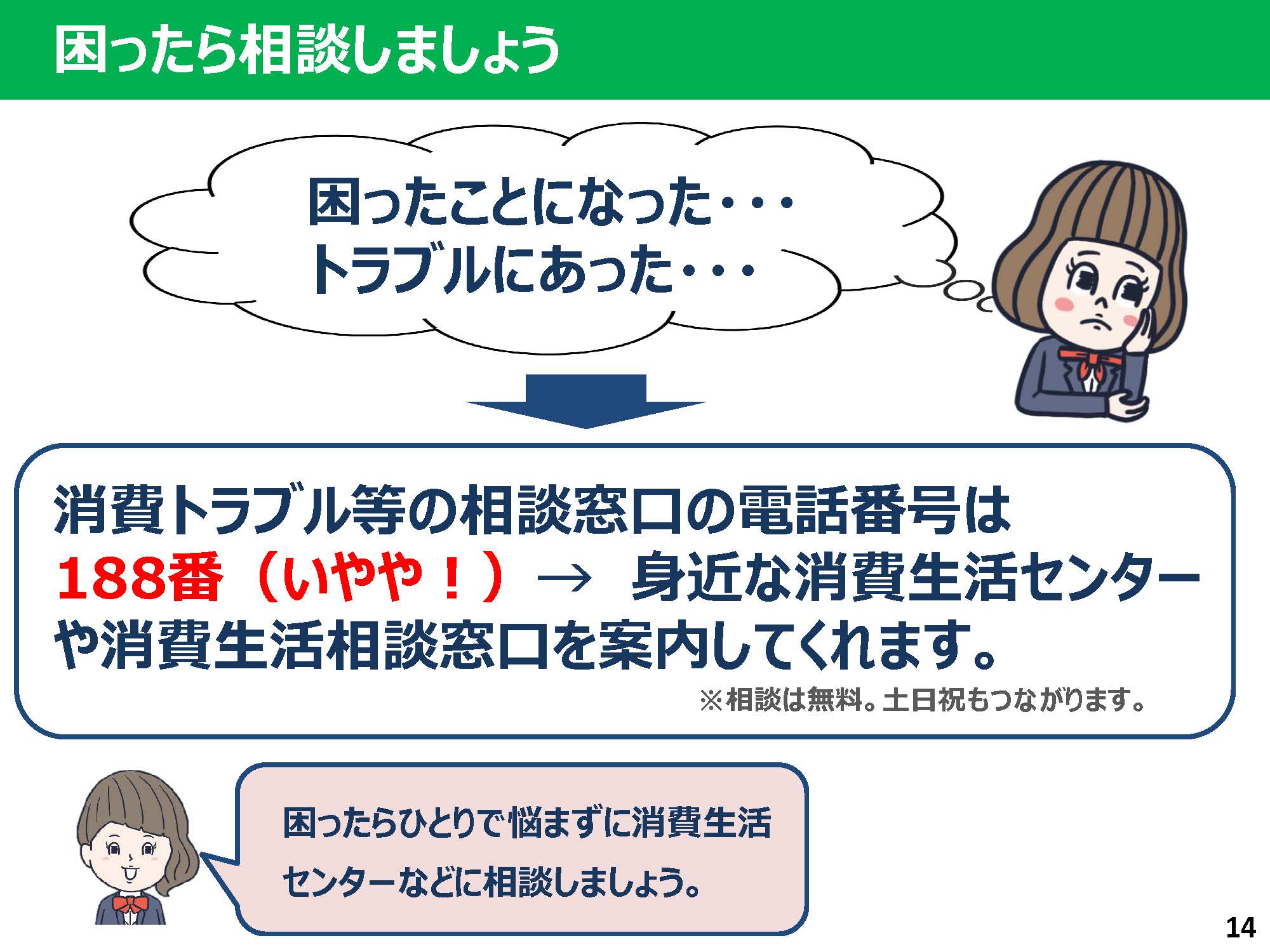

慎重に契約したけれど、もしトラブルに遭ってしまった場合は、市外局番なしで188番に電話をすると、消費生活センターなどの消費生活相談窓口を案内してくれます。

消費トラブルなどの相談に乗ってくれますので、覚えておくようにしてください。

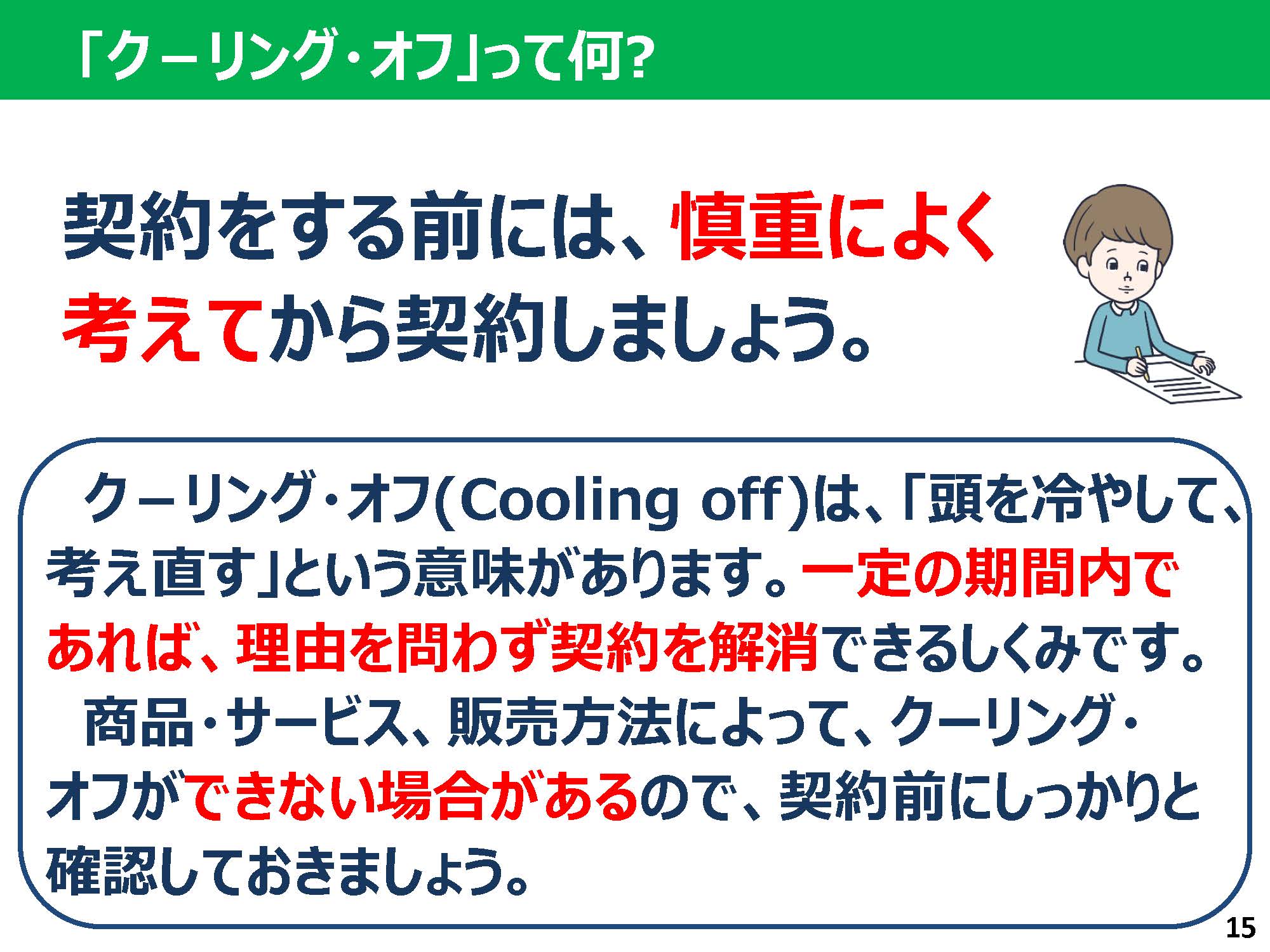

また、契約によっては「クーリング・オフ制度」を使用できるケースもあります。

クーリング・オフとは、「頭を冷やして、考え直す」という意味の通り、一定の期間内であれば、理由を問わず契約を解消できる仕組みをいいます。

成年者でもこのクーリング・オフを使って、契約を取り消すことができますが、商品やサービス、販売方法によっては使用できない場合もありますので、契約をする前にまずは慎重によく考えるということが大切です。

第2章のまとめです。

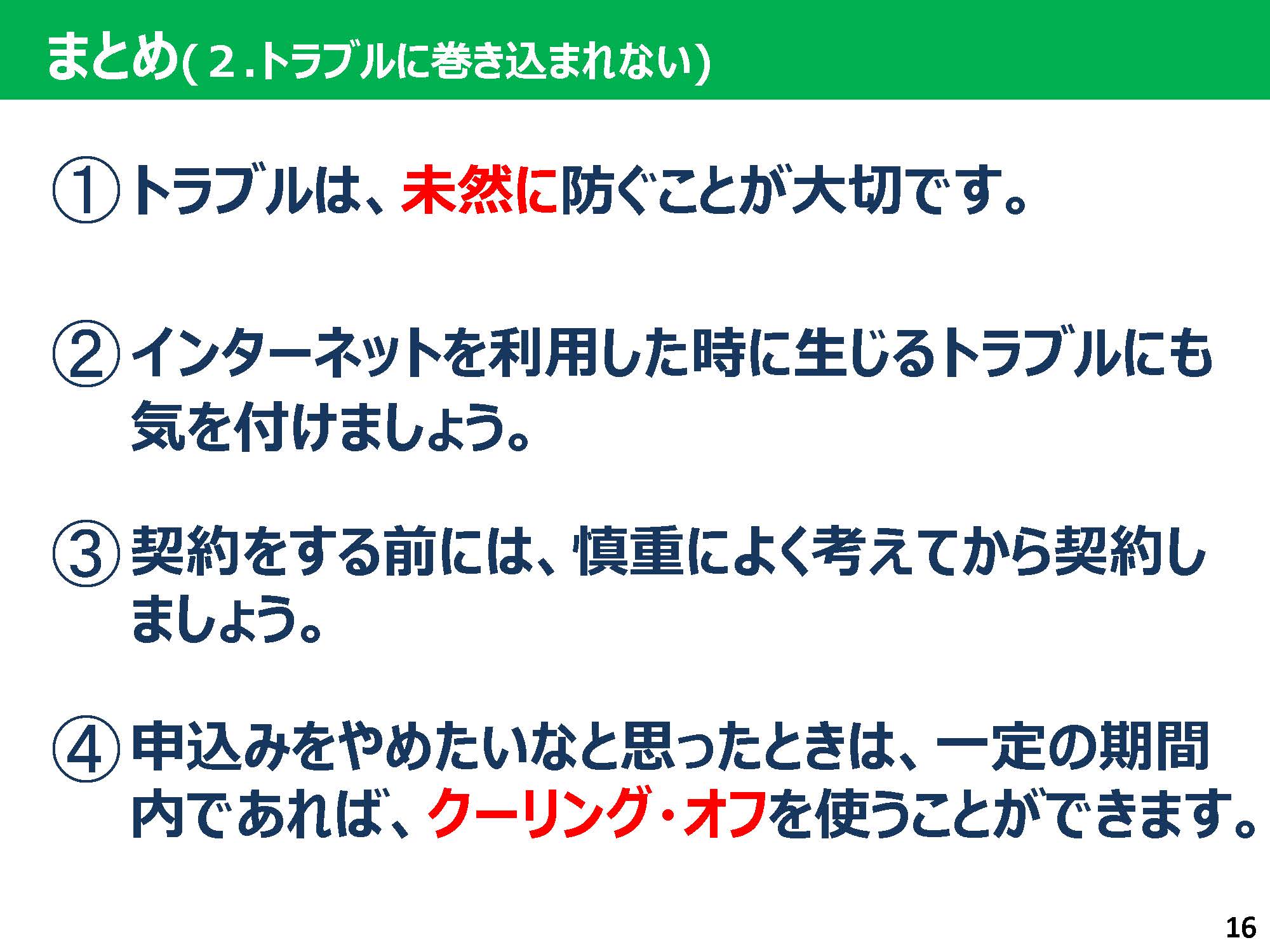

①トラブルは「未然に」防ぐことが大切です。

②皆さんにとって身近なインターネットを利用する際にも、トラブルが生じることがあるので、気を付けましょう。

③契約をする前には、まず慎重によく考えてから契約をすることが大切です。

④申し込みをやめたいなと思ったときは、一定の期間内であれば、クーリング・オフを使うことができますので、確認しましょう。

3.リスクに備える

成年になると様々な契約ができるようになり責任が伴いますが、自立した行動も求められます。

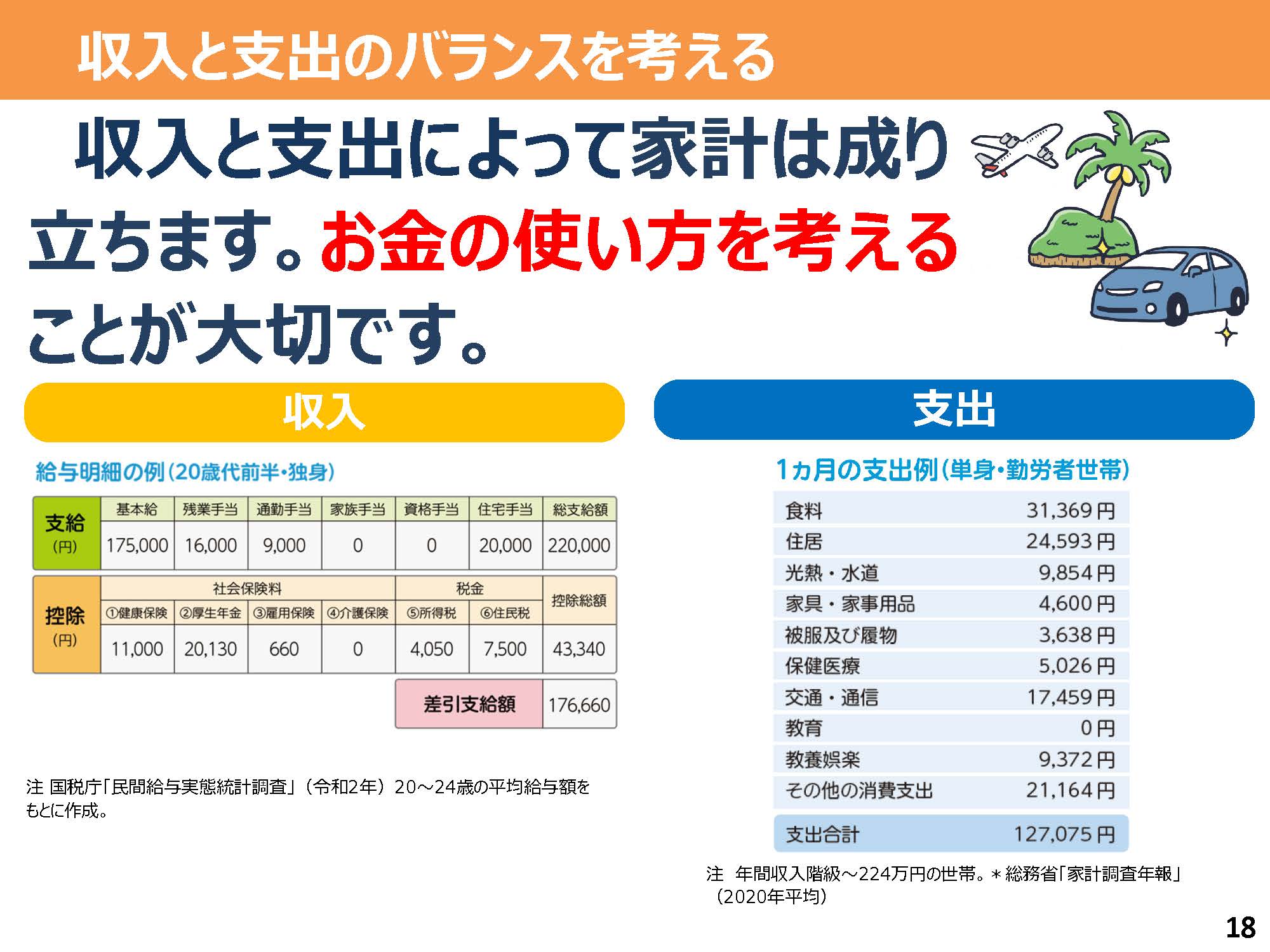

お金の使い方を考えながら、収入と支出のバランスに気を付けていくことも大切です。

皆さんが今後社会に出て働き始めると、会社などからお給料をもらって生活をしていくことになります。

こうしたお給料は全額を皆さんがもらえるかというと、そうではありません。

お給料からは「税金」などが引かれて支払われます。

また、社会人になると実家を離れ、一人暮らしをするケースもあるかもしれません。

自立した生活をしていくためには、自分で食費や光熱費、家賃などを払っていかなければいけません。

入ってくるお給料である収入と食費など生活のために支払う必要があるお金である支出のバランスを考えながら、娯楽にお金を使ったり、友だちと遊ぶ交際費を捻出したり、契約をすることになります。

ただし、こうしたお金の使い方を考える際には、大切なポイントがあります。

それが、「リスクに備える」です。

リスクというのは、「起きてはほしくない出来事で、起きるとお金がかかること」を言います。

例えば、交通事故や財布を紛失、自転車の盗難、スマホを破損、病気で入院がリスクの一例です。

これらはリスクの内容や大きさは違えど、いずれも発生するとお金がかかることです。

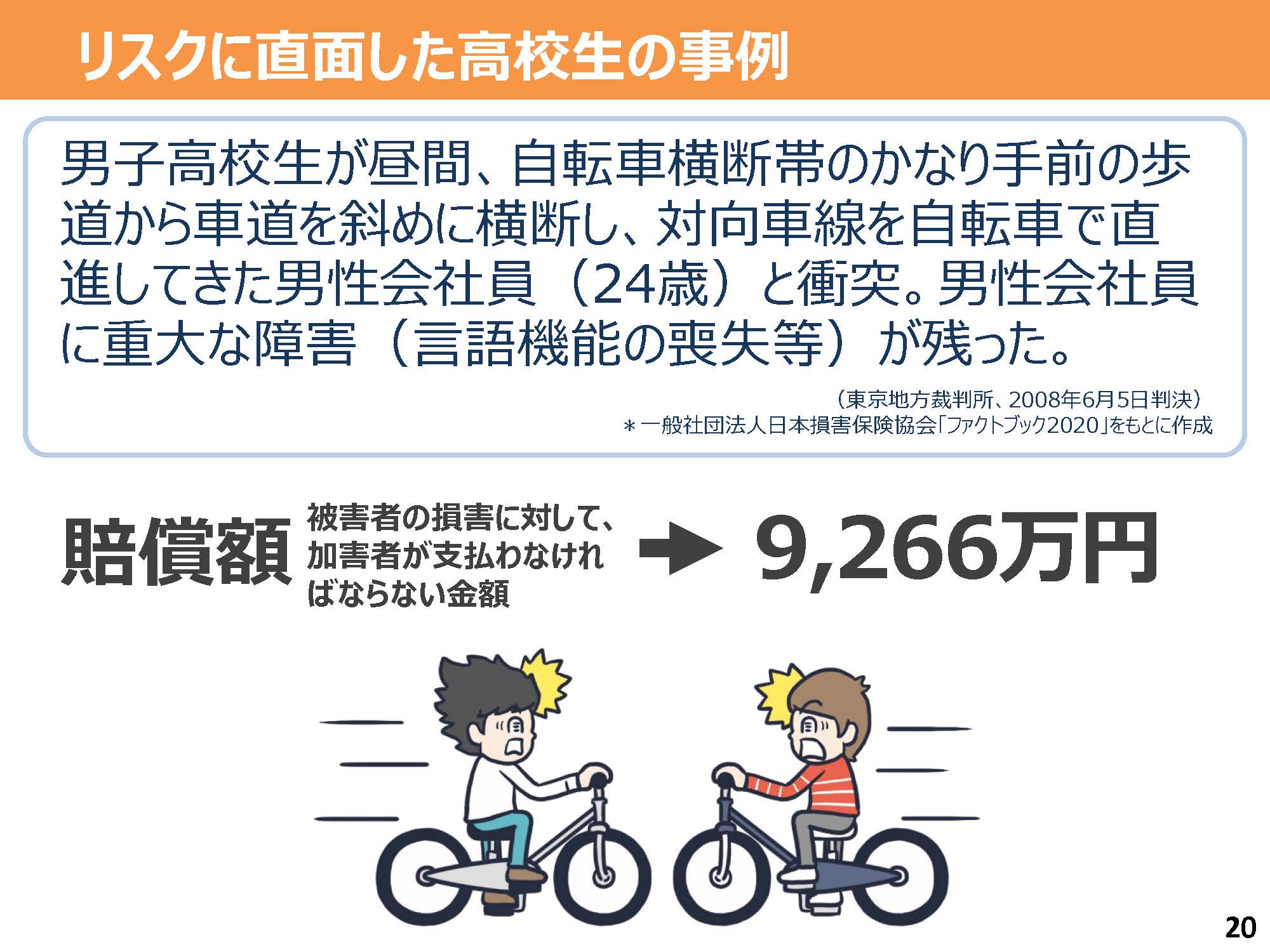

これは皆さんと同じ高校生が起こしてしまった交通事故の事例です。

男子高校生が昼間、自転車横断帯のかなり手前の歩道から車道を斜めに横断し、対向車線を自転車で直進してきた男性会社員と衝突してしまいました。

男性会社員に重大な障害、言語機能の喪失等が残ってしまった事例です。

こうしたリスクを起こしてしまうと、加害者は被害者に対して損害賠償というお金を支払わなければいけません。

では、この加害者となった高校生は、被害者である男性会社員にいくら支払わなければいけなくなったでしょうか。

正解は9,266万円、約1億円です。

皆さんがこの高校生の立場だったら、この約1億円という賠償金を支払うことはできるでしょうか?

未成年の皆さんはきっとこの約1億円というお金を用意することは難しいと思います。

皆さんが支払えないとなると、皆さんの保護者が代わりに支払わなくてはいけません。

ご家族の方もすぐに1億円を用意できるかというと、多くのケースで難しいと思います。

では反対に、男性会社員の立場だったらどうでしょうか。

皆さんはいま、勉強をしたり、部活動をしたり、友だちと遊んだり、学生生活を満喫していると思いますが、この会社員のように障害が残ってしまう場合、今と同じような生活を送ることはできるでしょうか?

どちらの立場でも、皆さんがいま送っている生活が大きく変わってしまうかもしれません。

発生するリスクの種類や大きさによっては、この事例のように突然大きなお金が必要になるケースもあり、自分の人生が大きく変わってしまう可能性があります。

リスクについて考えることは、皆さんが今後長い人生を歩んでいくうえでとても大切なことの1つです。

ではこうしたリスクが起きてしまったときに、自分の身を守るためにはどうしたらよいでしょうか。

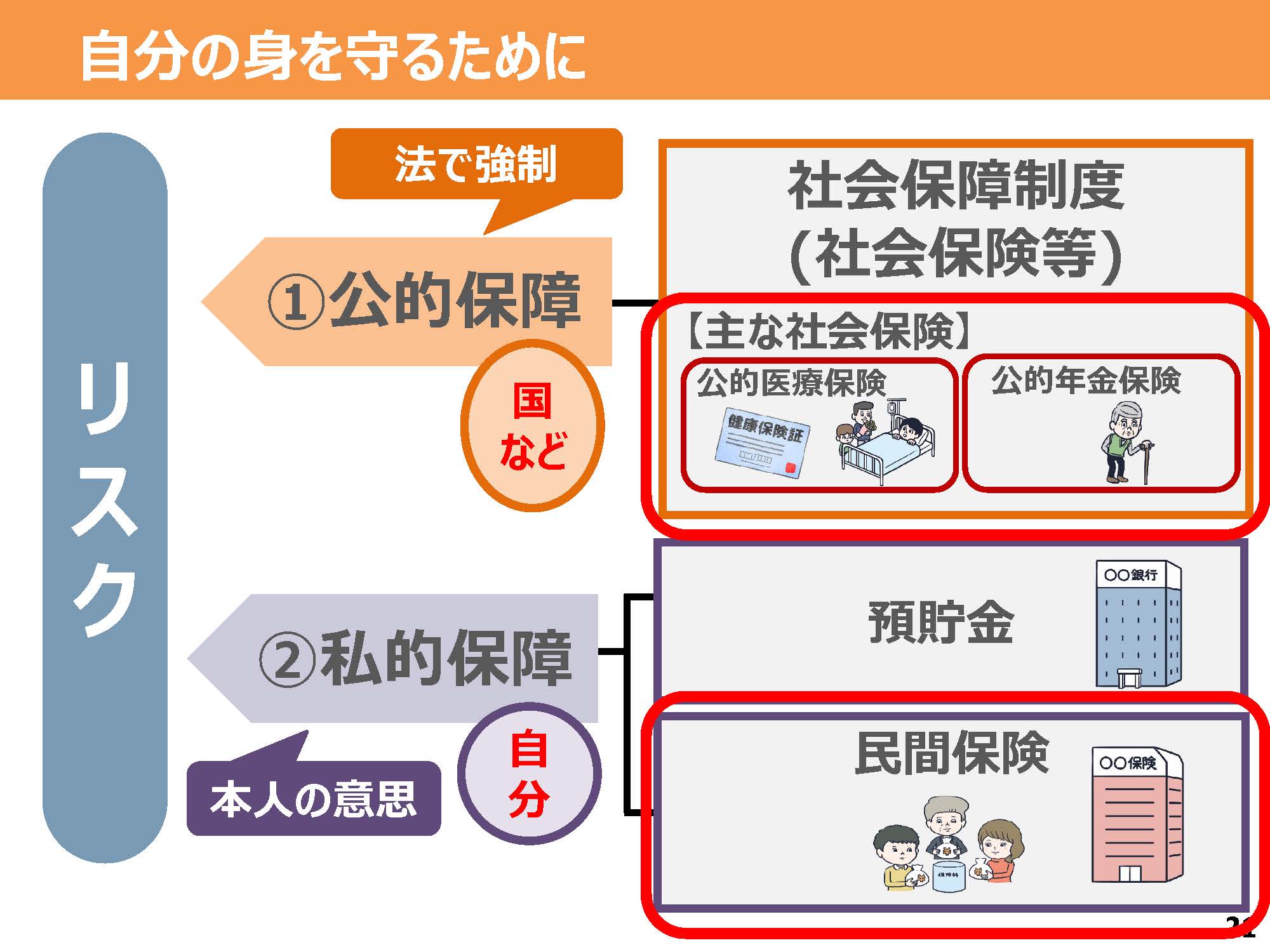

リスクに備える方法は2つあります。

1つ目が、国などが備えてくれる公的保障です。

この公的保障とは、社会保険などが含まれる社会保障制度のことを言います。

社会保険の中で、皆さんがよく耳にするものとして、公的医療保険は健康保険と聞くとピンとくるかもしれません。

他にも公的年金保険は、高齢者の方が国から受け取る「年金」と呼ばれています。

2つ目が、自分で備える私的保障です。

この私的保障は公的保障では足りない分を備えるものです。

私的保障の代表例として、今日は預貯金と民間保険を紹介します。

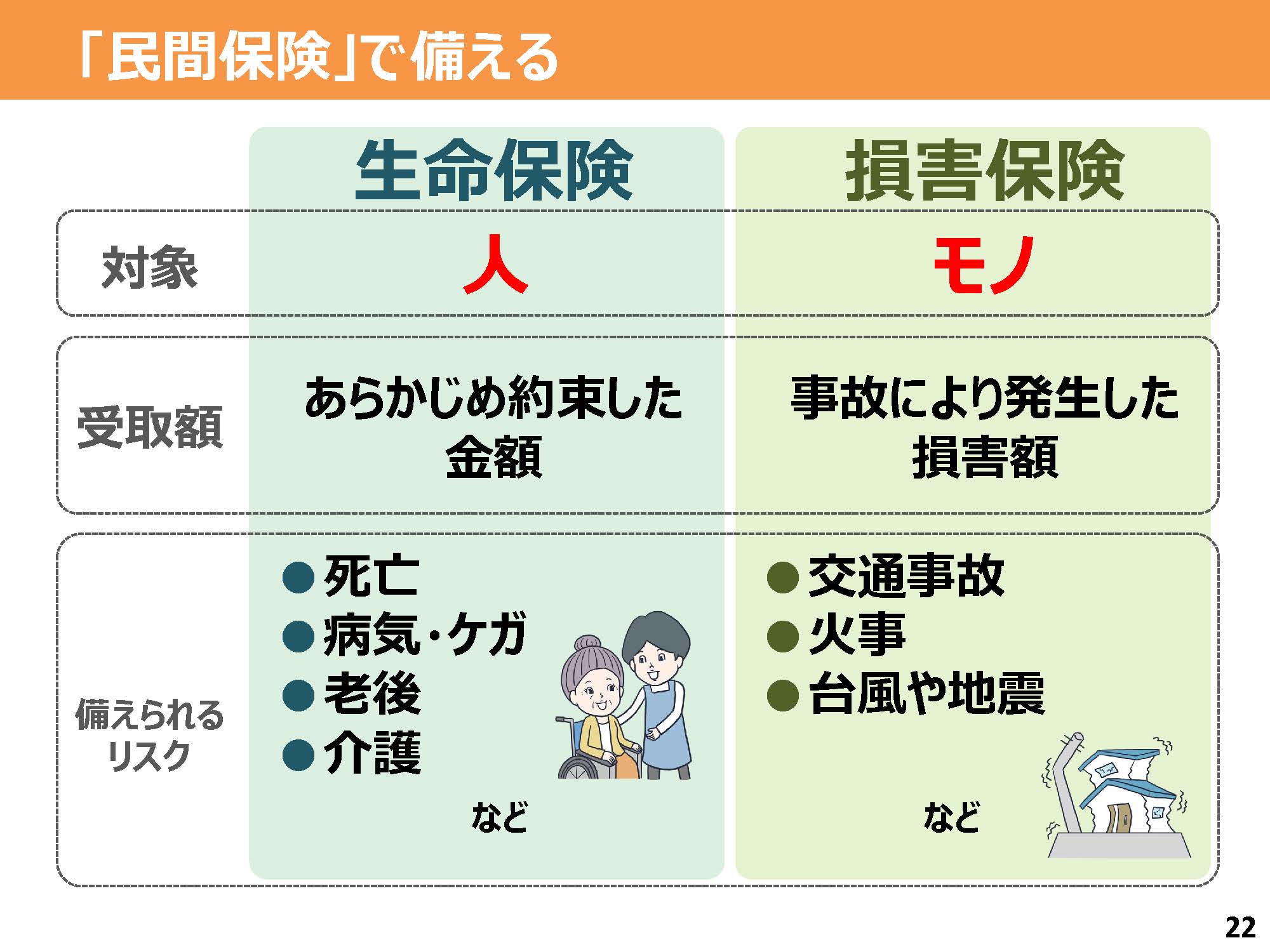

私的保障の1つの方法である「民間保険」は2種類に分けられます。

人を対象にしたものを「生命保険」、モノを対象にしたものを「損害保険」と言います。

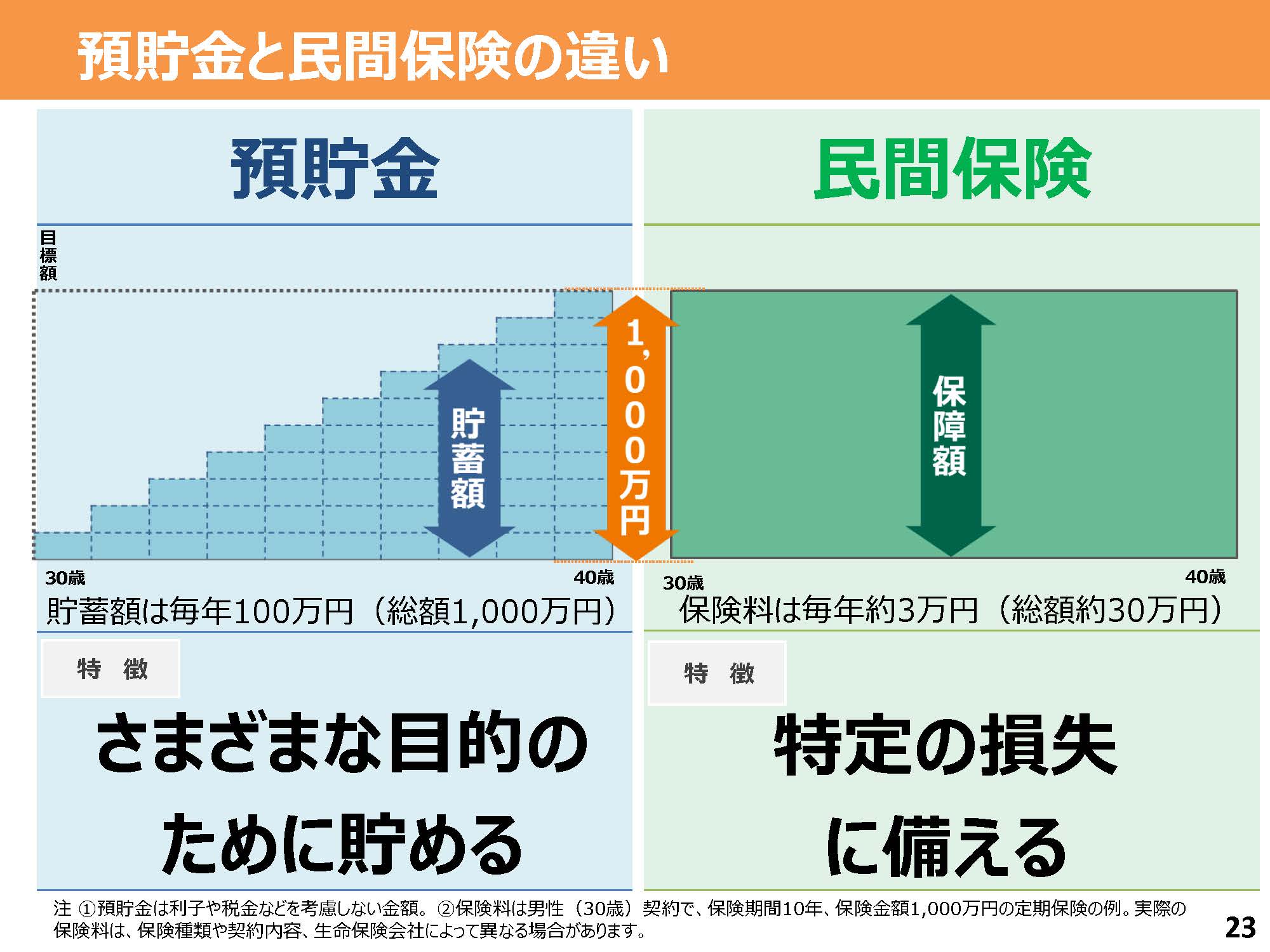

預貯金と民間保険はよく似ていると思われがちですが、その中身は全く異なります。

一言でそれぞれの特徴を紹介すると、預貯金は「さまざまな目的のために貯める」もの、民間保険は「特定の損失に備える」ものです。

それぞれの特徴やメリット、デメリットを理解して使い分けることがポイントになります。

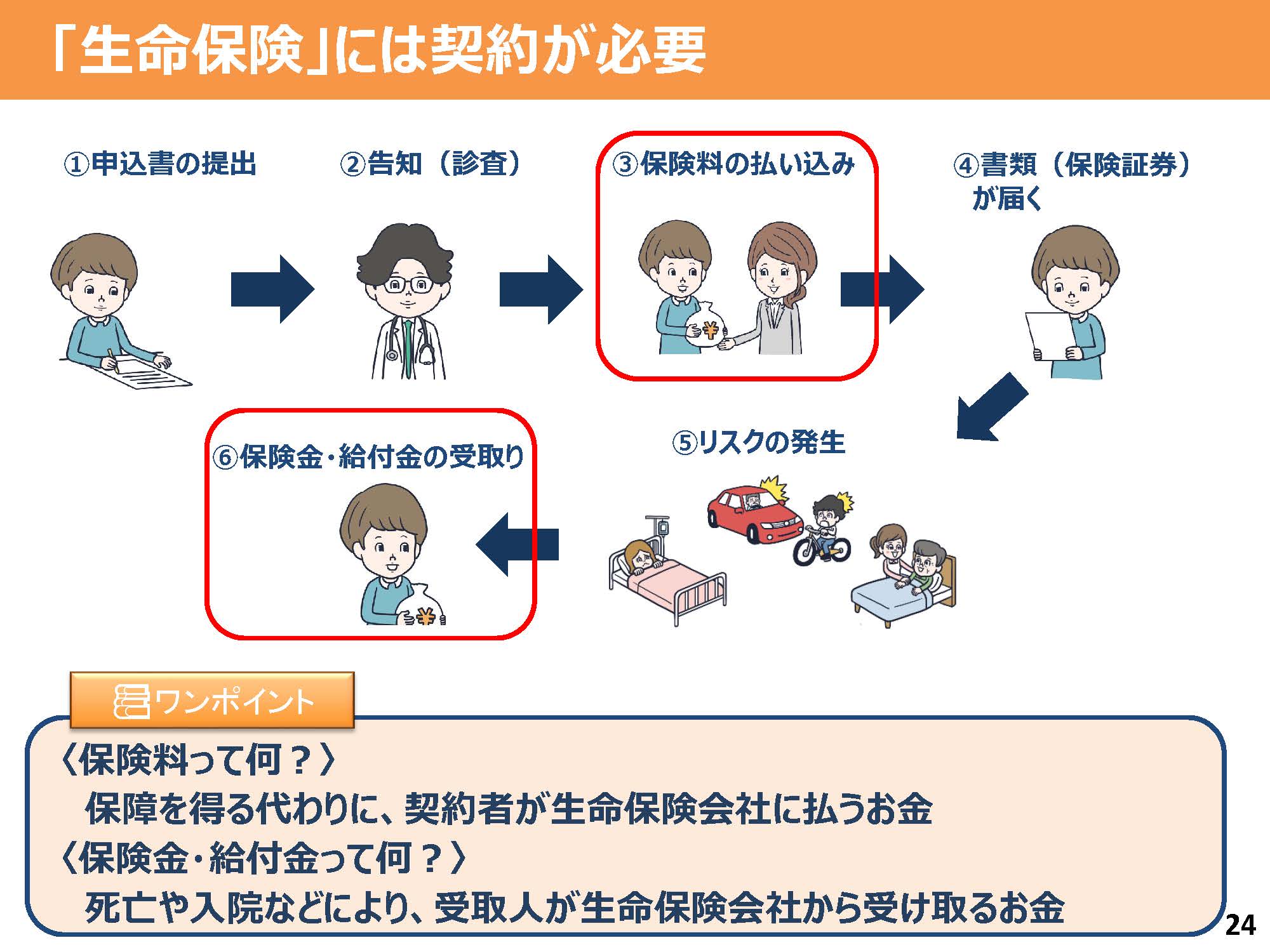

また生命保険は今日学んできた契約することが必要となるものの1つです。

皆さんがもしリスクに備えるために、生命保険を契約したい場合は、スライドのような流れで契約を行います。

①申込書を提出…どんな内容の保険に誰が契約するのかなどが書かれた書類に、署名を行います。

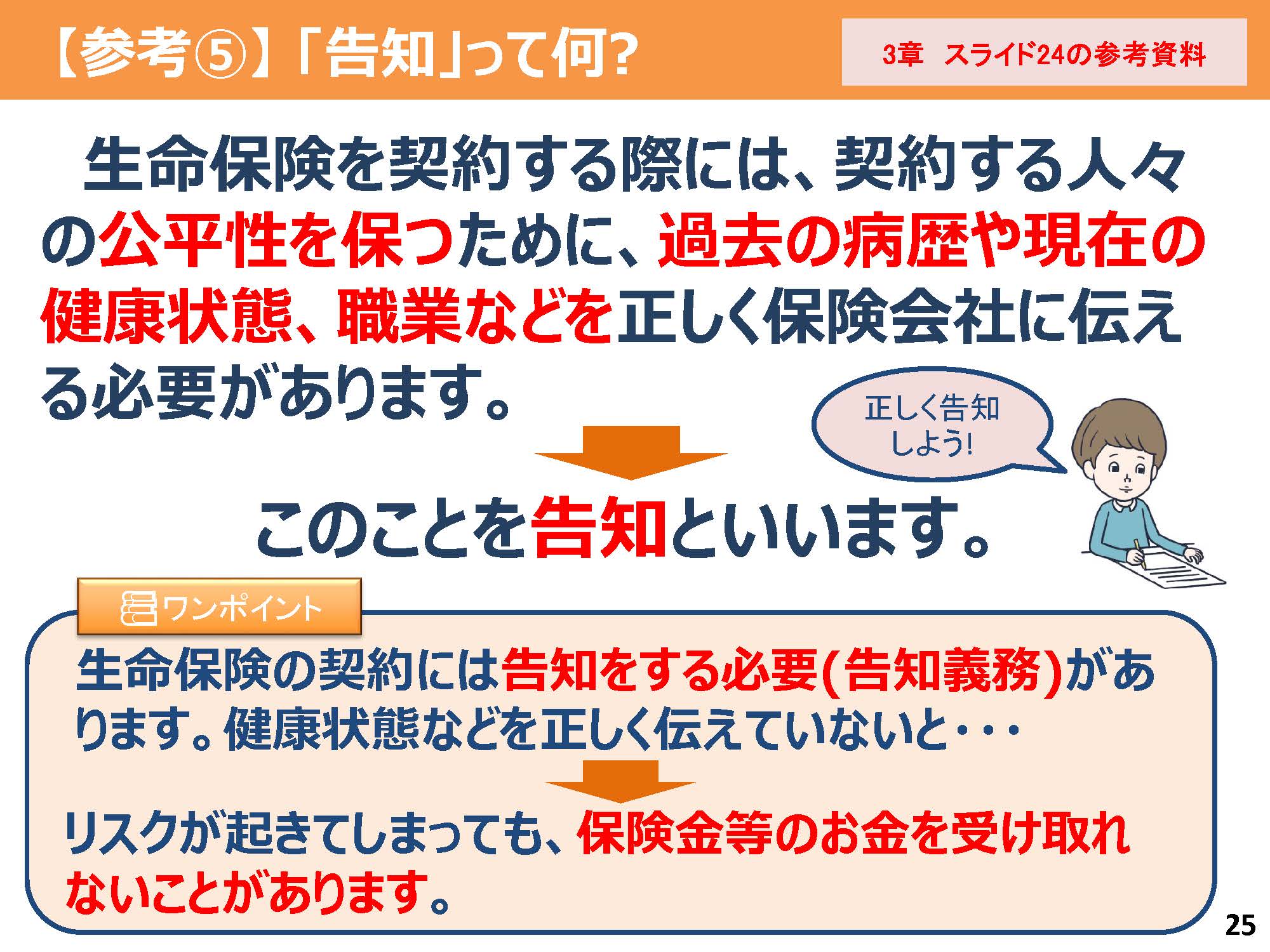

②告知…生命保険特有の手続きですが、契約者やその保険の対象となる人の職業や健康状態を生命保険会社に申告することを告知と言います。

③保険料の払い込み…保険料というお金を保険会社へ支払います。

①~③のステップが完了し、契約が成立すると、生命保険会社から保険証券と呼ばれる書類が届きます(④)。

そして生命保険契約中に⑤のようなリスクが発生すると、⑥保険金・給付金と呼ばれるお金を生命保険会社から受け取ることができます。

ただし、②の告知で正しく健康状態などを伝えないと、リスクが起きてしまってもお金を受け取れないことがありますので、注意が必要です。

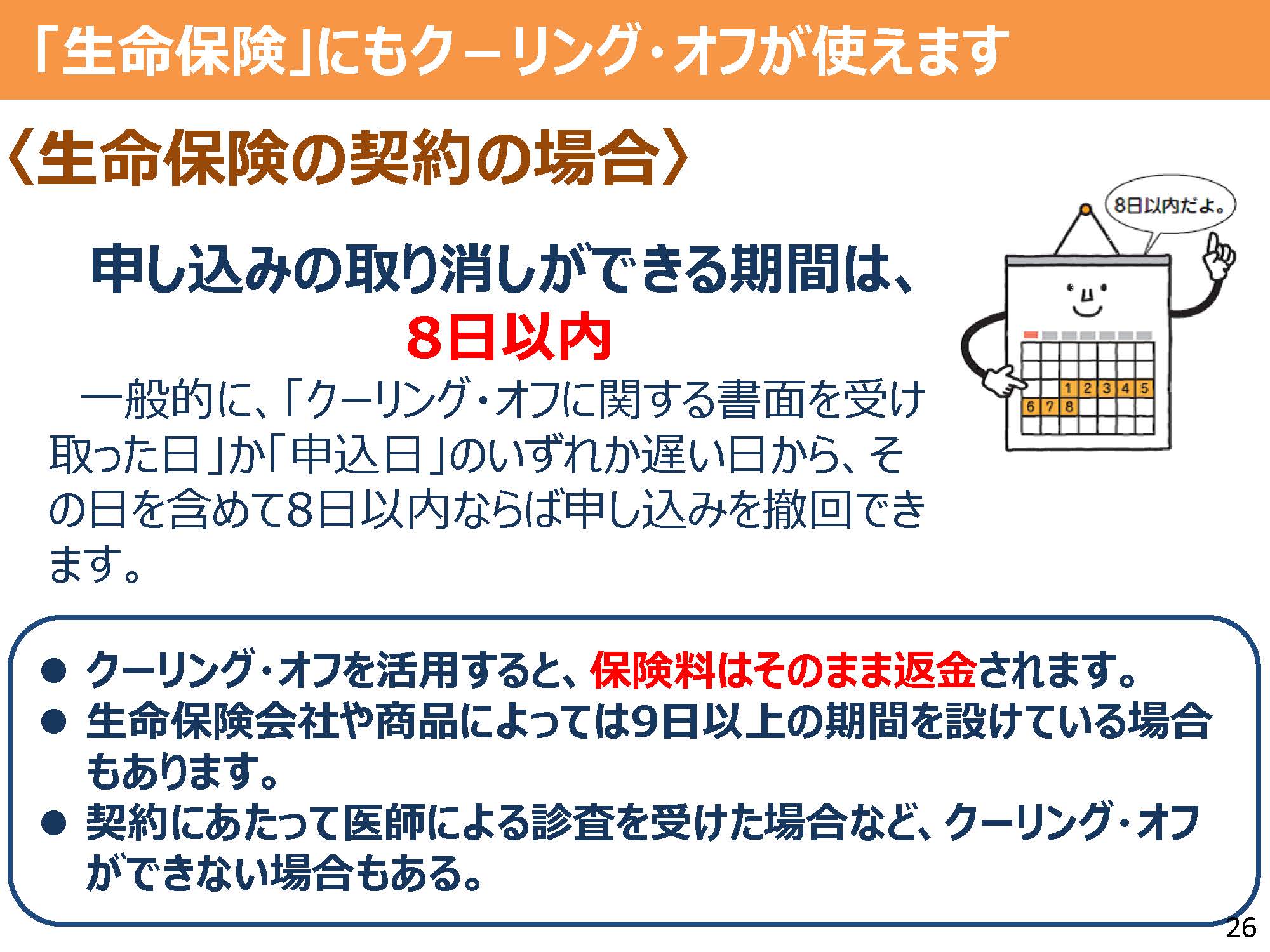

生命保険は契約することが必要となるものの1つなので、先ほど紹介したクーリング・オフを利用することができます。

申し込みの取り消しができる期間は、一般的には8日以内ですが、保険会社によって異なるため、契約をするときにしっかりと確認することが大切です。

また利用できないケースもありますので、あわせて確認をするようにしましょう。

では第3章のまとめです。

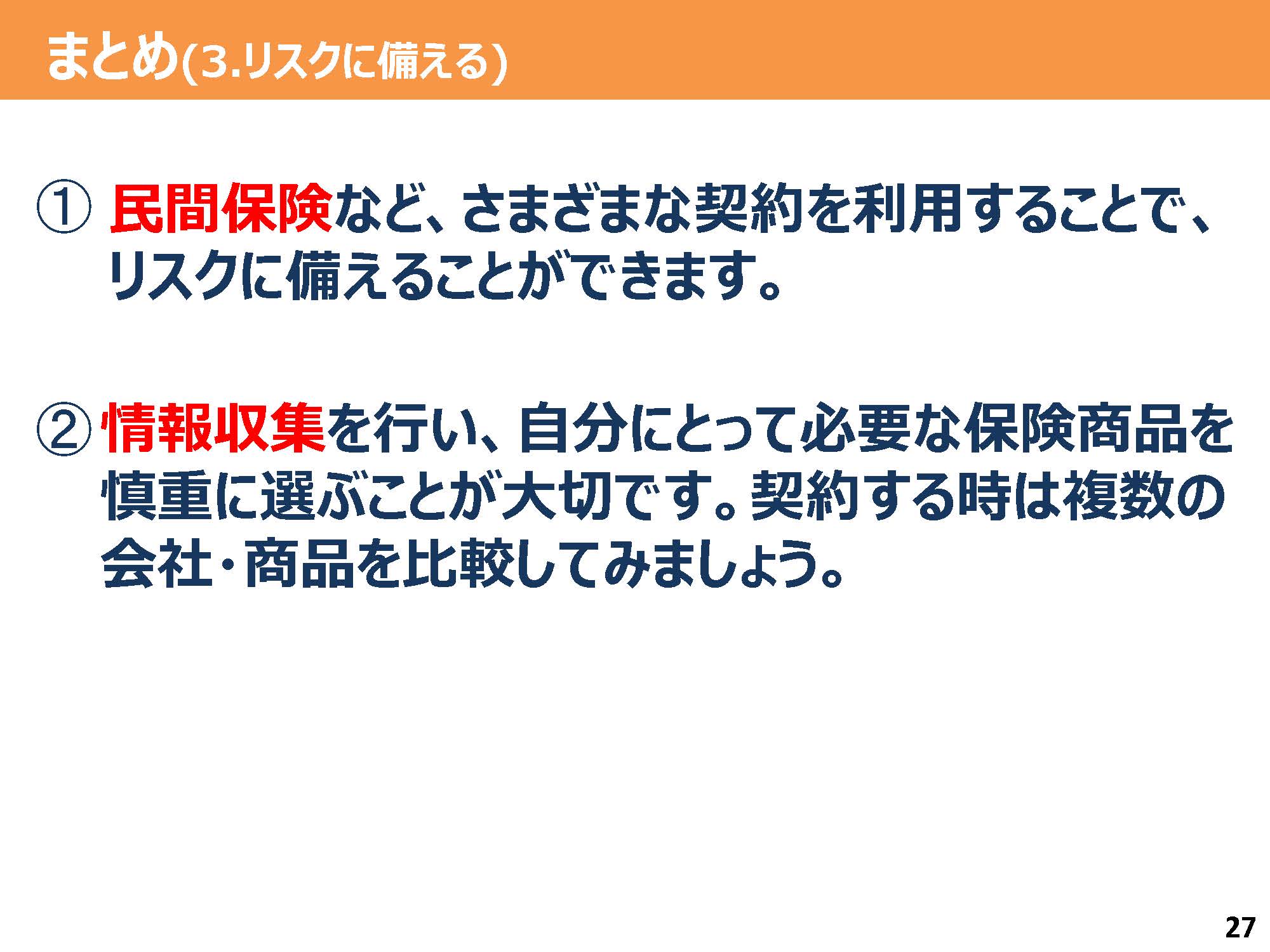

①民間保険など契約を利用することでリスクに備えることができます。

②情報収集を行い、自分にとって必要な保険商品を慎重に選ぶことが大切です。契約する時は複数の会社・商品を比較してみましょう。

4.まとめ

今日は「成年」になるということをテーマに、様々な契約や大切なポイントについて学んできました。

スライドに記載しているまとめ4つは特に大切なポイントになりますので、ぜひ覚えておいてください。