主契約の種類

就業不能保障保険

就業不能保障保険の概要

- 病気やケガで所定の就業不能状態が所定の期間継続したときに、一時金や年金、月払いの給付金など商品によって決まった形で給付を受けることができます。

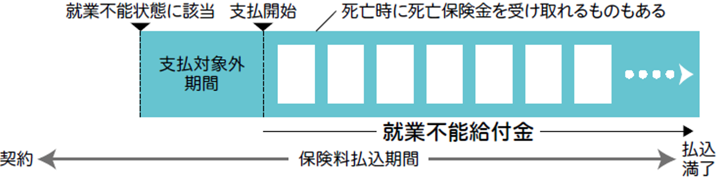

- 就業不能状態となってから60日間などの支払対象外期間経過後に給付金を受け取るタイプが一般的で、保険期間は定期タイプのものが一般的です。

- 「所定の就業不能状態」や「所定の期間の継続日数」は商品により異なります。

- 所定の就業不能状態は、入院または医師の指示による在宅療養とするものや、「国民年金の障害等級1・2級」「公的介護保険の要介護2以上」に該当する場合など、入院・在宅療養以外にも対象を広げているものがあります。

- 生命保険会社によっては、就業不能保険などの名称で取り扱っています。また、就業不能保障特約など、特約として取り扱う生命保険会社もあります。

ワンポイントアドバイス

- 精神疾患も対象に含む商品と、除外する商品があります。

- 医師の指示による「在宅療養」は、生命保険会社によって条件が異なります。

例えば、「公的医療保険の在宅患者診療・指導料の算定対象となるもの(通院による療養が困難なため、医師等が自宅へ訪問して計画的な治療を行う必要があります)」とするものや、「医師の医学管理下で計画的な治療に専念し、病院への通院など必要最低限な外出を除いて活動範囲が自宅などに制限されている場合」とするものなどがあります。 - 主婦(主夫)など、働いていなくても加入できる商品があります。

どんなとき、どんなふうに受け取れる?

保険金・給付金の種類

「短期(早期)就業不能給付金」「長期就業不能給付金」「就業不能給付金」などがあります。

短期(早期)就業不能給付金、長期就業不能給付金、就業不能給付金

- 所定の就業不能状態が所定の期間継続したときに、一時金や年金または月払いで給付金を受け取れます。

- 受取期間で短期給付金と長期給付金が分かれて給付金額も異なっている商品や、受取期間を通じて同じ給付金が受け取れる商品などがあります。

商品(給付金)の例

- 所定の就業不能状態が60日以上継続した場合、1年5カ月までは短期就業不能給付金として一定金額が毎月受け取れ、1年6カ月以降は長期就業不能給付金として短期就業不能給付金とは異なる金額を毎月受け取れる商品

- 所定の就業不能状態が14日以上継続した場合一時金で短期就業不能給付金が受け取れ、30日以上継続した場合6カ月分の就業不能給付金が受け取れる商品

- 所定の就業不能状態が61日以上継続した場合、就業不能給付金が受け取れる商品

など、様々なものがあります。

給付要件(所定の就業不能状態・所定の就業不能状態の継続日数)

- 給付要件(所定の就業不能状態)は、商品によって様々で次のようなものがあります。

(1)入院・在宅療養が所定の期間継続した場合のみを対象としているもの

(2)入院・在宅療養以外にも給付の対象を広げて、そのいずれかに該当した場合に給付されるもの - (2)の例としては、「入院・在宅療養」と「国民年金法の障害等級1・2級」のいずれか、「入院・在宅療養」と「公的介護保険の要介護2以上」のいずれかなどがあります。

- 入院・在宅療養に関する「所定の期間の継続」についても、14日・30日・60日・61日・121日・180日以上など商品によって異なります。

ワンポイントアドバイス

- 5疾病(がん・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全)で所定の期間継続して入院・在宅療養した場合など、特定の疾病に絞って保障する商品などもあります。

- 医療保険(特約)など他の保障と組み合わせている商品もあります。

いつまで保障される?

保険期間

- 保険期間のタイプには、「年満期」と「歳満期」の2つがあります。

- 年満期は、10年・15年・20年など一定の年数を保険期間とします。

生命保険会社の定める年齢まで健康状態に関係なく更新できる商品もあります。

更新時には、その時の年齢や保険料率で保険料が再計算されますので、通常は更新前よりも保険料が高くなります。 - 歳満期は、55歳・60歳・65歳・70歳までなど契約当初に定めた年齢までを保険期間とします。

受取期間

- 年金や毎月受け取れる給付金の場合、受け取れる条件は商品によって異なります。

- 就業不能状態が継続している期間受け取れるもの(最長・保険期間満了まで)や、一定期間(6カ月、1年など)受け取れるものがあります。

- 精神疾患による就業不能状態で受け取れるものについては、就業不能給付金とは別の給付(特定疾患就業不能給付金など)としているものや特約にしているものがあり、いずれも受取期間には上限が設けられています。

(定期タイプ・年金で受け取るときの例)

こんな点もチェック!

取扱保険金額

生命保険会社により異なりますが、月額・最低5万円程度から取り扱う生命保険会社があります。 収入などによって上限額が決められています。

保険料払込期間

保険料払込期間は一般的に保険期間と同一です。

給付金の支払事由に該当した場合、以後の保険料を免除する商品もあります。

保険料払込方法

生命保険会社により異なりますが、「年払」、「半年払」、「月払」があります。

また、一定期間分をまとめて払い込む「前納」などを取り扱う場合があります。

契約年齢範囲

新たに契約できる年齢の範囲は生命保険会社により異なりますが、下限は15歳など、上限は75歳などとなっています。

配当金の種類

「無配当」の商品が多くなっていますが、「配当」のある商品もあります。

一般的に「無配当」は配当のあるタイプに比べて保険料が割安に設定されています。

解約返戻金

解約時に受け取れる解約返戻金がない「無解約返戻金型」の商品が多くなっています。

解約返戻金があるタイプでも、多くの場合解約返戻金は少額です。

その他の給付

被保険者が死亡した場合、死亡保険金(年金)や、所定の高度障害状態になった場合の高度障害保険金(年金)を受け取れる商品もあります。

保険期間満了までに長期就業不能給付金の受取りがなかった場合、無事故給付金を受け取れる商品もあります。

生活障害保障保険

就業不能保障保険に似た商品として、生活障害保障保険(特約)があります。

生活障害保障保険は、生命保険会社が定める所定の状態に該当した場合、一時金や年金を受け取れるものです。

所定の状態は商品により異なりますが、公的介護保険(要介護2以上など)や国民年金法の障害等級(1級・2級)、身体障害者手帳(1級から3級)の交付を給付要件として受け取れるものなどがあります。入院・在宅療養中かは問いません。死亡を同時に保障するタイプが多く、生活障害保険金(年金)と死亡保険金(年金)は一般的に同額となっています。

生命保険会社によっては定期保険(生活障害保障型)、就労不能障害保険、就業障害保障保険、身体障害保障保険などと名称が異なります。