リスクに備えるための生活設計

万一の場合

万一の際に必要な保障額の算出方法と具体例

「必要保障額積み上げ方式」による算出例

万一のとき、遺族保障のために必要な金額は、家族構成・現在の収入・資産状況・子どもの年齢などにより異なります。一般的に、「支出見込額(必要となる金額)」から「収入見込額(将来期待できる収入金額)」を差し引き、その不足分を「必要保障額(目安)」とする考え方があります。これを「必要保障額積み上げ方式」と言います。

- 必要保障額積み上げ方式の算出方法: 「生命保険の加入金額の目安は?」のページへ

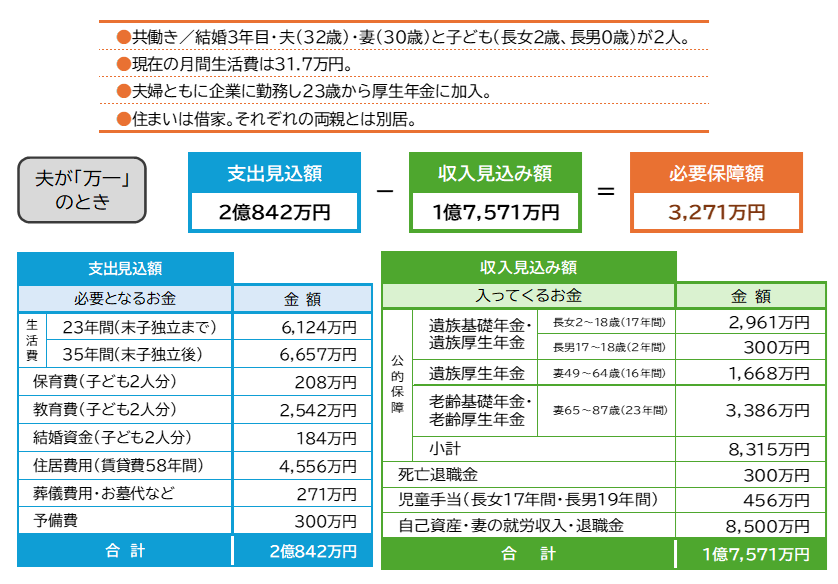

会社員のケース:共働きのAさん(32歳・男性)

会社員の場合は遺族厚生年金や企業保障などである程度まで保障されますが、それだけでは不十分なのが実情のようです。この不足分は生命保険の追加契約などで準備しておく必要があります。

- 生活費は、(末子独立まで):月額31.7万円×0.7×12カ月×23年、(末子独立後):月額31.7万円×0.5×12カ月×35年で計算。

- 公的保障(厚生年金)は、Aさん・妻の平均標準報酬額をそれぞれ33万円・25万円で計算。

- 自己資産は500万円。妻の就労収入は、年間240万円(税金・社会保険料を控除後の額)×60歳になるまでの30年間、退職金は800万円で計算。

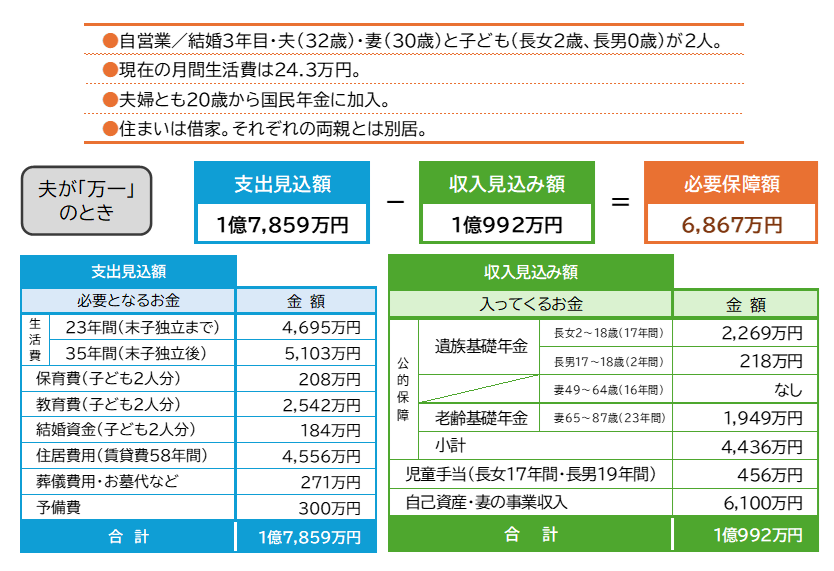

自営業のケース:自営業のBさん(32歳・男性)

自営業者の場合、厚生年金や企業保障がないため必要保障額は一般的に会社員より多くなります。世帯主死亡後に事業収入を見込めることもありますが、事業を承継しないケースや、承継後の事業がうまくいかないケースを想定した場合は、必要保障額がさらに大きくなります。

- 生活費は、(末子独立まで):月額24.3万円×0.7×12カ月×23年、(末子独立後):月額24.3万円×0.5×12カ月×35年で計算。

- 自己資産は500万円。妻の事業収入は、年間160万円(税金・社会保険料を控除後の額)×65歳になるまでの35年間で計算。

事例計算の出典・条件について

- 子の独立は23歳とし、妻の53歳時の平均余命(35年)は厚生労働省「簡易生命表」(令和6年)をもとに計算。

- 生活費は、総務省「家計調査年報」(2025年)をもとに<消費支出-住居費-教育費>で計算。税金や社会保険料は考慮していない。

- 保育費は、総務省「小売物価統計調査年報(動向編)」(2024年)の保育所保育料・学童保育料の年平均価格で計算。第2子の保育所保育料は半額で計算。3歳から5歳は幼児保育無償化のため保育費0円で計算。

- 教育費(小学校から高校)は公立の場合、文部科学省「子供の学習費調査」(令和5年度)。

- 教育費(大学)は私立文系・自宅通学の場合、エフピー教育出版「ライフプランデータ集」(2026年版)。

- 結婚資金は、リクルートブライダル総研「ゼクシィ結婚トレンド調査」(2024年)をもとに計算。

- 住居費用は、総務省「住宅・土地統計調査」(令和5年)の1カ月あたりの家賃+共益費・管理費の平均の合計額で計算。

- 葬儀費用は、鎌倉新書「第6回お葬式に関する全国調査」(2024年)。

- お墓代は、鎌倉新書「第17回お墓の消費者全国実態調査」(2026年)の一般墓の平均購入金額。

- 公的保障は、2026(令和8)年度の年金額、基礎年金額は70歳以下の金額で計算。