生活基盤の安定を図る生活設計

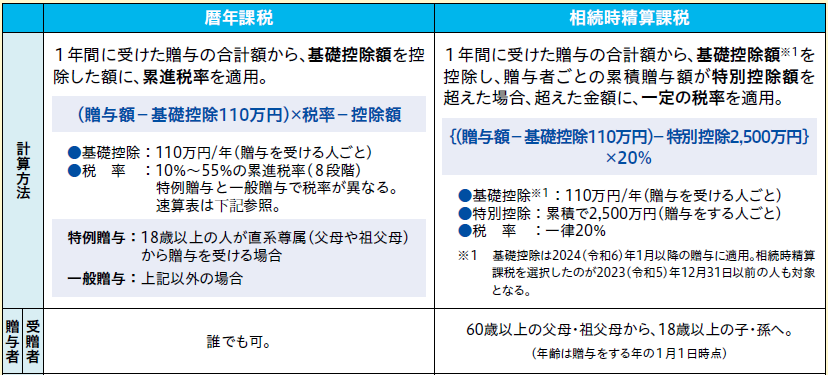

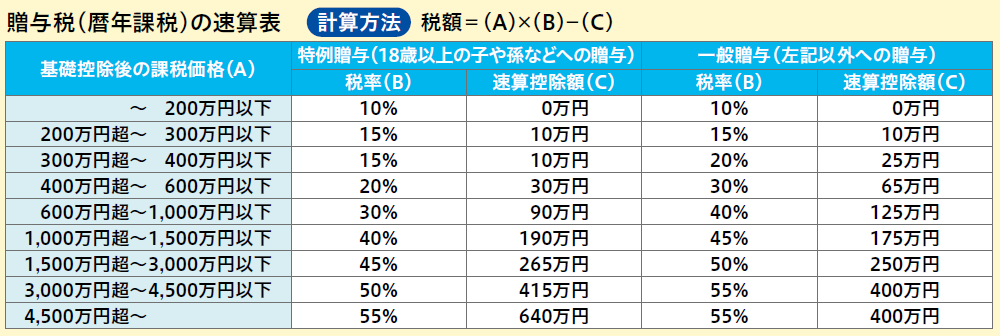

相続時精算課税制度とは?

父母・祖父母から子・孫への生前贈与について選択できる制度

「相続時精算課税制度」は、60歳以上の父母または祖父母から18歳以上の子・孫への生前贈与について、贈与を受ける子・孫の選択により利用できる制度です。受贈者(贈与を受ける人)は贈与者(贈与をする人)ごとに相続時精算課税を利用するかどうかを選択できます。例えば、父からの贈与については相続時精算課税を選択し、母からの贈与については選択しない(暦年課税を適用する)ことができます。ただし、一度選択したら取り消すことはできません。

この制度には2,500万円の特別控除があり、同一の父母または祖父母からの贈与については、累積贈与額が特別控除額を超えるまで何回でも控除することができ、2,500万円までの贈与には贈与税がかかりません。

2023(令和5)年度の税制改正により、2024(令和6)年1月以降の贈与には相続時精算課税でも基礎控除(110万円/年)が適用されます。相続時精算課税を選択したのが2023(令和5)年12月31日以前の人も対象になります。

贈与額が2,500万円を超えた場合には、超えた額に対して一律20%の贈与税が課税されますが、相続時に「累積贈与額(基礎控除部分は除く)+相続財産」に対して相続税を計算し、相続税と贈与税を精算します。贈与税より相続税額が少ない場合は差額が還付され、多い場合は差額を納付します。

被災した場合の特例

相続時精算課税による贈与を受けた土地・建物が、2024(令和6)年1月以降の災害により一定以上の被害を受けた場合は、相続時に加算されるその土地・建物の価額を再計算することができます。

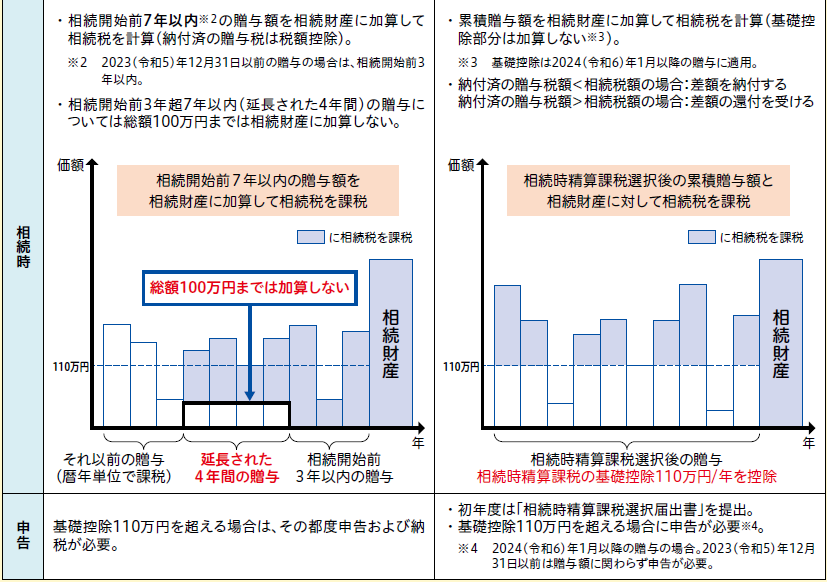

暦年課税と相続時精算課税の比較

次の表は、2023(令和5)年度の税制改正を反映し、2024(令和6)年1月以降の贈与について記載しています。

2024(令和6)年1月1日以降の暦年課税による贈与の加算対象期間

| 相続開始日 | 加算対象期間 |

| 2024(令和6)年1月1日~2026(令和8)年12月31日 | 相続開始前3年 |

| 2027(令和9)年1月1日~2030(令和12)年12月31日 | 2024(令和6)年1月1日~相続開始日 |

| 2031(令和13)年1月1日~ | 相続開始前7年 |

【参考】

贈与税がかかった人はどれくらい?

国税庁の「統計年報」によると、2023(令和5)年中に贈与を受けて贈与税の申告をした人は518,971人、そのうち贈与税が課税されたのは384,595人でした。

| 贈与税が課税された人 | 384,595人 | |

| 暦年課税分 | 379,851人 | |

| 相続時精算課税分 | 5,102人 | |

- 暦年課税と相続時精算課税に重複する人がいるため、合計数は「贈与税が課税された人」と一致しない。

<国税庁「統計年報」/令和5年度>

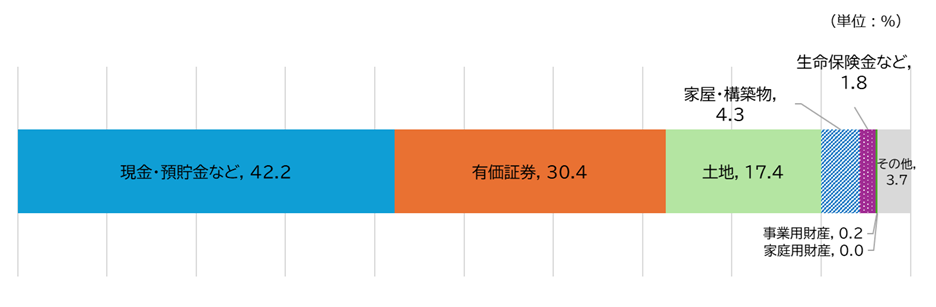

贈与財産はどんなものが多い?種類別でみる贈与財産の金額の割合

金額でみたときに最も多い贈与財産は「現金・預貯金など」(42.2%)、次いで「有価証券」(30.4%)、「土地」(17.4%)でした。

- 申告義務のある者の申告書(修正申告書を除く)にもとづき作成。

<国税庁「統計年報」/令和5年度>