教育の現場から

カードゲーム教材「ソナソナ」を活用した授業実践報告

授業概要

学校名:大阪府立池田高等学校 家庭科(家庭基礎) 池原 佳子 先生

実施日時:2026年2月3日(火)13:20~14:10

対象:2年3組(40名)

授業のねらい

経済分野の単元において、家計管理などの学習を踏まえ、生涯を見通したライフプランにおける収入と支出のバランスの理解とともに、結婚や老後など「予測できるライフイベント」と、病気や事故など「予測できないリスク」を整理し、自分や家族にどの程度の経済的負担が生じるのか、またどのような備えが必要か、カードゲーム教材「ソナソナ」を用いてシミュレーションする。

また、社会保障の役割を理解した上で、不足分を貯蓄や私的保障(生命保険・損害保険)でどのように補うか検討し、それぞれのメリット・デメリットを考え、リスクに対する具体的な備えを想定することで、将来の生活を守るための意思決定能力を養う。

授業写真

参考資料

・カードゲーム教材「ソナソナ」(生命保険文化センター・日本損害保険協会)

・生徒用ワークブック「君とみらいとライフプラン」(生命保険文化センター)

・教科書「Creative Living 『家庭基礎』で生活をつくろう」(大修館書店)

・資料集「生活学Navi」(実教出版)

授業の流れ

【前時】

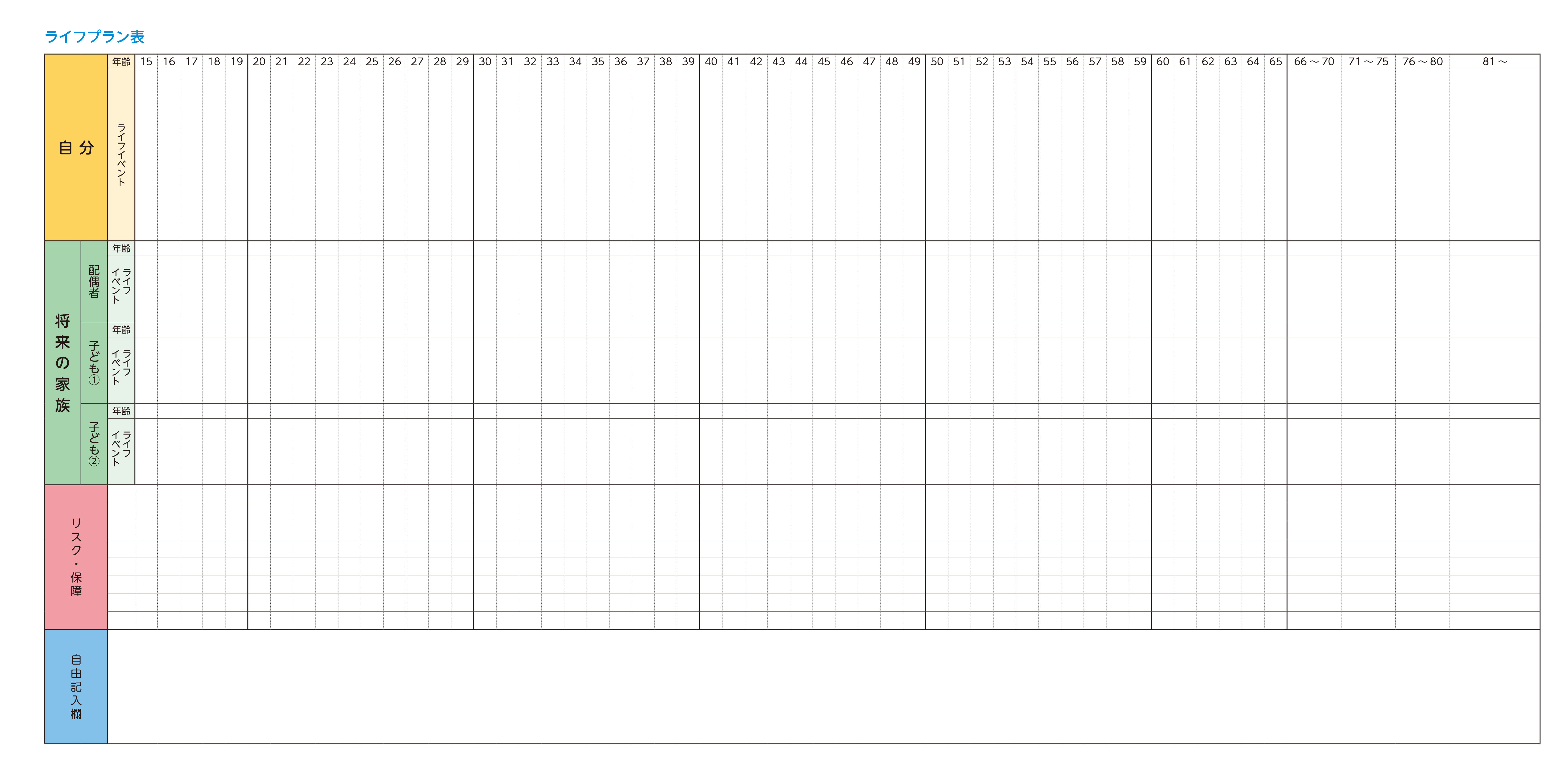

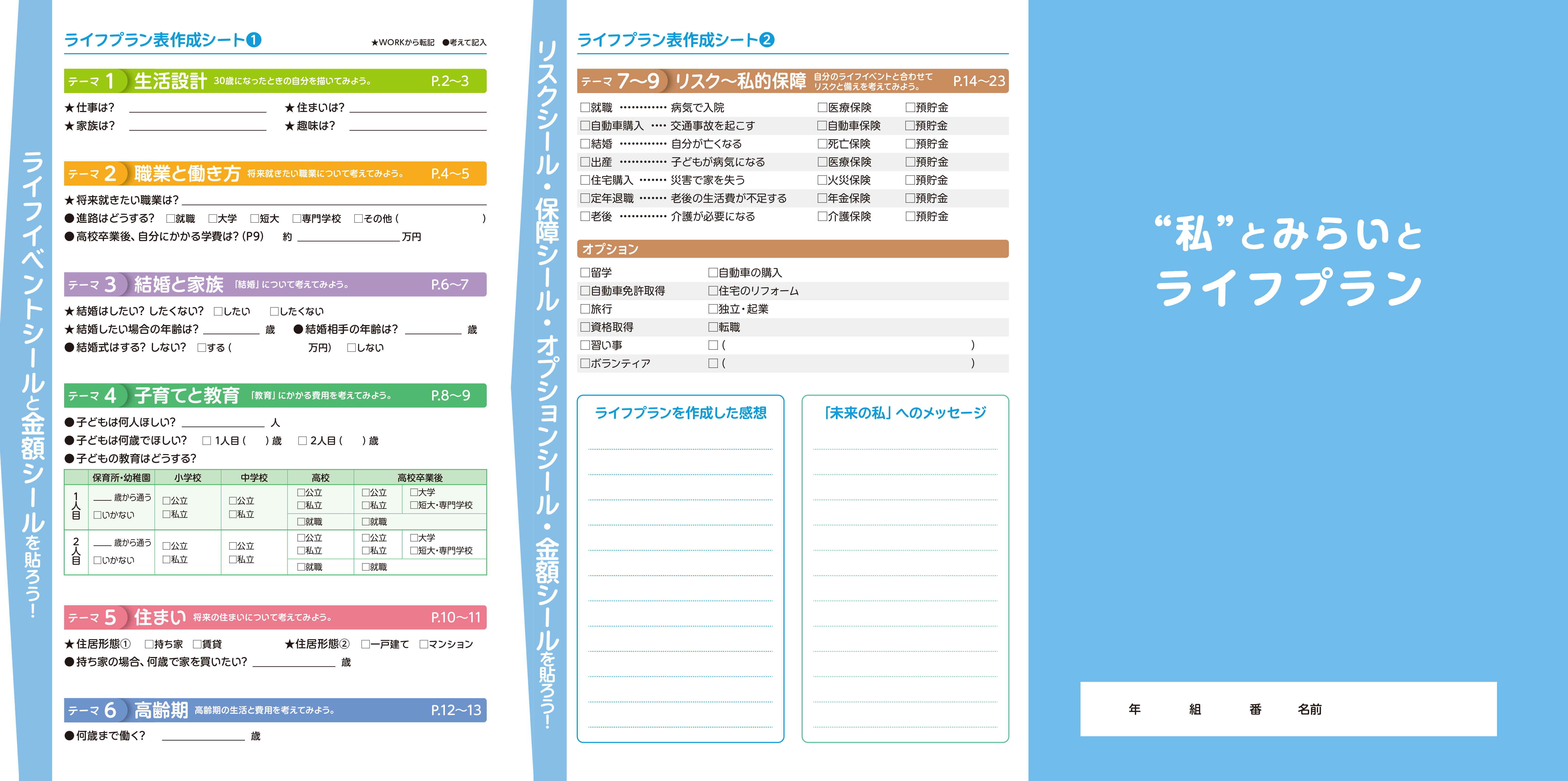

前時の学習では、生徒用ワークブック「君とみらいとライフプラン」を活用し、自身の将来を具体的に描くライフプラン表の作成を行った。

ライフプラン作成シートを使い、就職、結婚、住宅購入といった「予測できるライフイベント」について、それぞれの場面で必要となる支出を考えていった。これにより、生涯のどのタイミングでどの程度のまとまったお金が必要になるか具体的に把握した。

あわせて、病気やケガ、交通事故といった、どのライフステージにおいても起こりうる「予測できないリスク」について検討し、これらのリスクに貯蓄で対応するのか、あるいは生命保険や損害保険などの民間保険で対応するのか、私的保障を活用する場合の準備方法について学習した。

「予測できる支出」と「予測できない支出」の両面からライフプランを考えることで、将来の安心や希望を実現するための計画的な準備と、状況に応じた保障の選択が必要であることについて理解を深めた。

【本時】

本時では、「予測できないリスク」が発生した際にどの程度のお金が不足するのか、社会保障の役割や私的保障をどのように組み合わせれば十分な備えができるのか、カードゲーム教材「ソナソナ」を用いたシミュレーションを通じて考えていった。

|

授業形態 |

授業内容 |

|

一斉講義 |

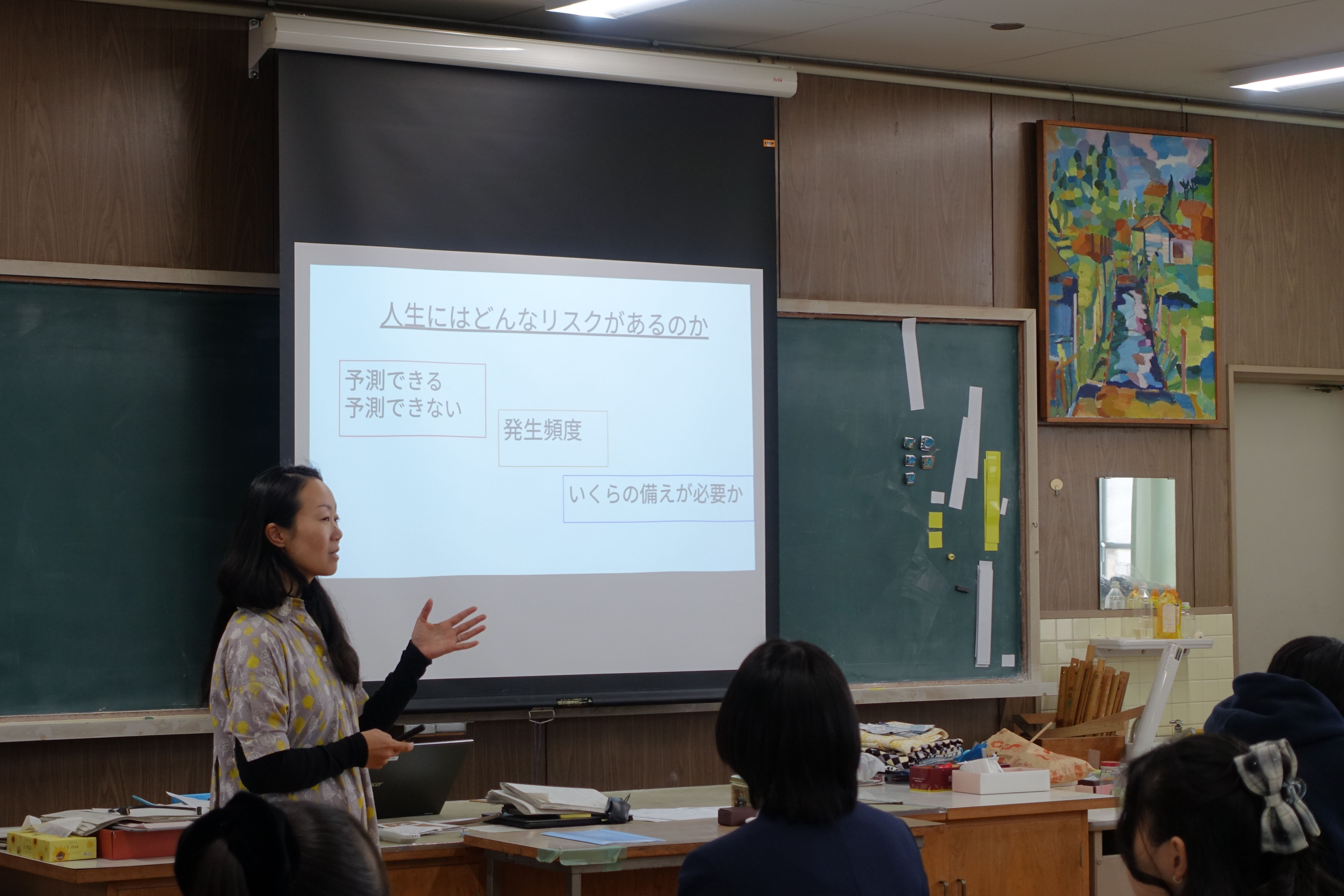

(先生) では、今日は予告していた「予測できないリスク」について、カ-ドゲームを通して振り返りをして、まとめていきます。 前時の復習として、「人生にはお金がかかる」という点を確認しました。 自分のやりたいことを実現するにはお金がかかりますし、長い人生の中にはリスクが起こることもあります。リスクに備えるには、お金が必要ということを学習しました。

(スライド1)

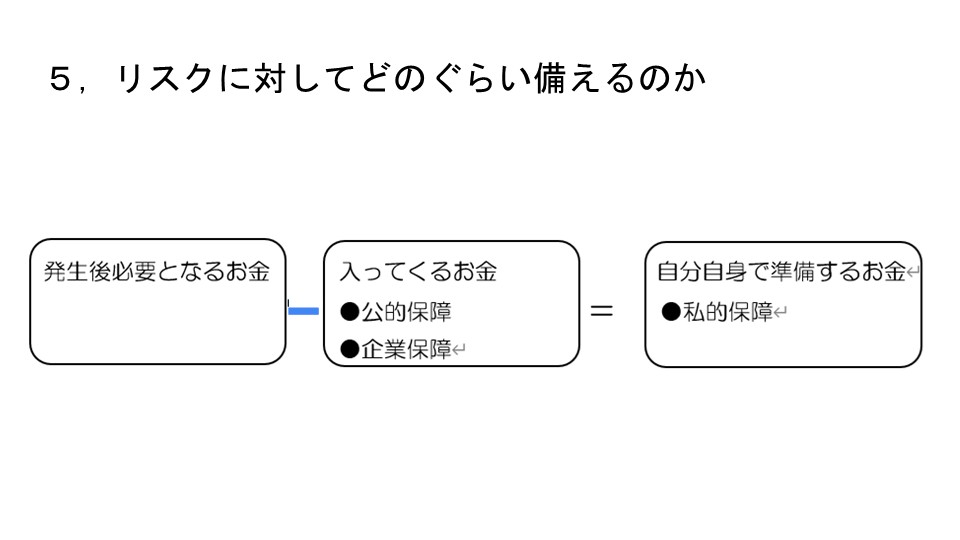

皆さんは、必要になるお金と、入ってくるお金があることを知っておく必要があります。そうすれば、いったいいくら準備しておけばよいのかが分かります。 もしも、お金が必要となった場合、全て自分で用意しないといけないかといえば、そうではないという話をしました。

(スライド2)

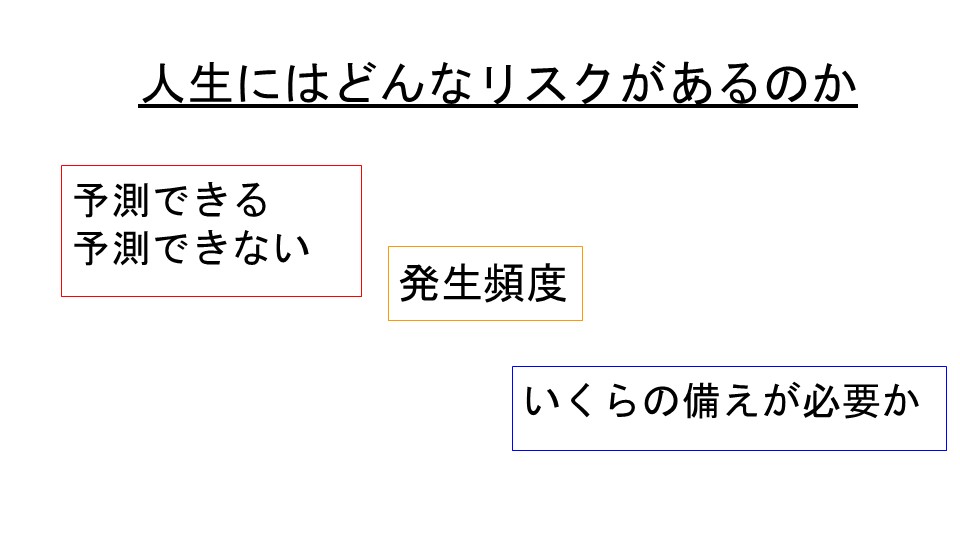

人生に起こりうる出来事はいろいろなパターンがあり、予測できるものと予測できないものがあります。 例えば、結婚や出産はある程度予測ができます。 また、皆さんに平等にやってくる「年をとる」=「長生きする」ことはお金がかかるという意味ではリスクといえます。

一方で、「予測できないリスク」は、交通事故に遭ったり、急に重い病気にかかって入院したりすることなどです。皆さんも今日の帰り道に事故に遭う可能性もないわけではないですよね。 これらのリスクには、発生頻度や年代別の発生割合などのデータはありますが、10%だったら自分は安心というわけでもないと思います。

それぞれどのような備えが必要なのか、金額的にどの程度必要なのかを想定しておくことで、事前に準備することができます。

私的保障では、民間の生命保険や損害保険での対応のほか、貯蓄でも備えることができます。ただし、貯蓄と保険ではメリット・デメリットが違うという話をしたと思います。

この内容を踏まえて、これからの人生で起こり得るリスクにどのように準備をしていくのか、カ-ドゲームで体験していきます。

ではワークシートを配ります。 5人と6人のグループになるように席を移動してください。

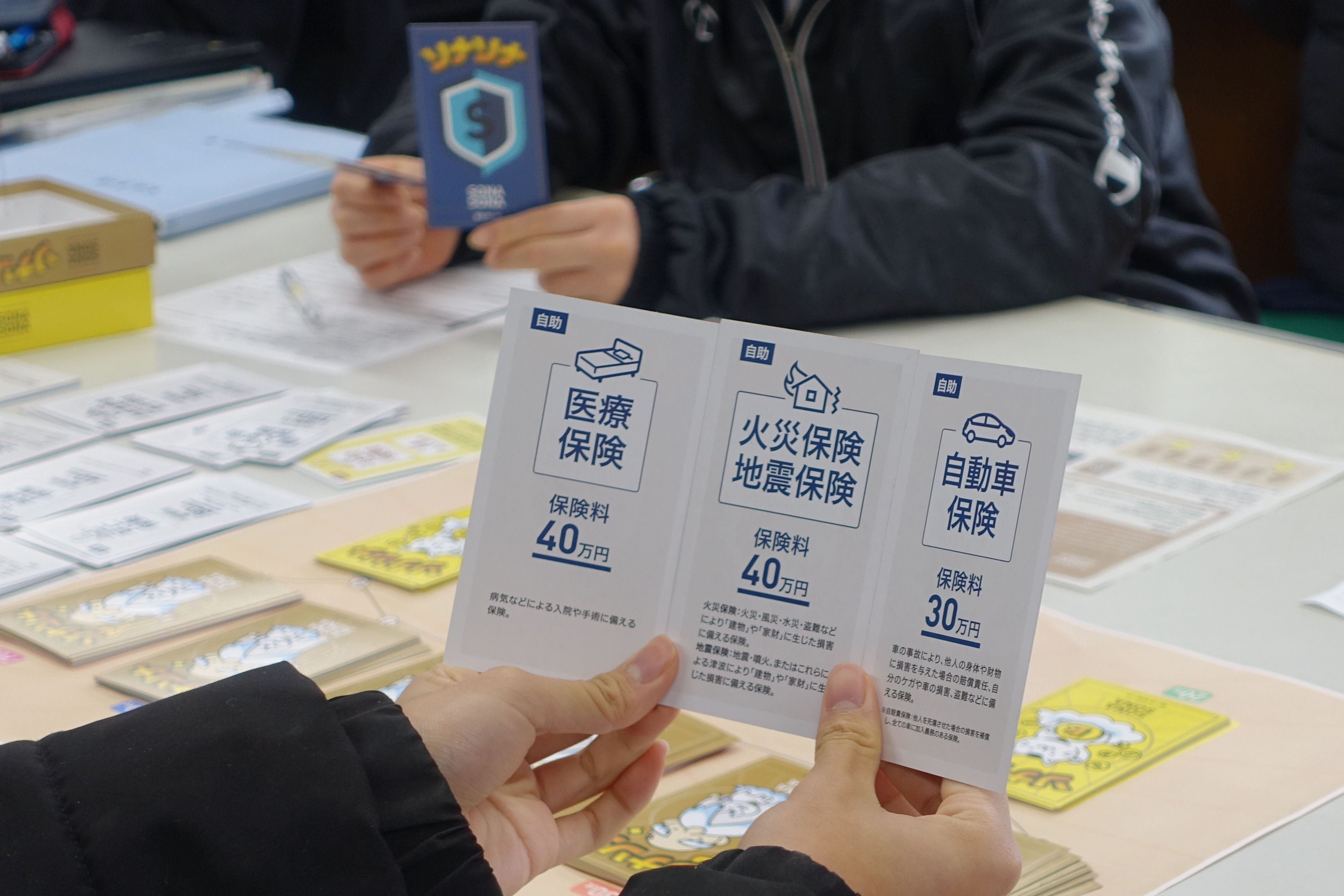

カ-ドゲーム教材の「ソナソナ」の箱を開けて、カ-ドを置くシートを取り出して机の中央に広げてください。 お金が受け取れる「ボーナスカード」とリスクが発生する「イベントカード」があるので、年代別に分けて、よくシャッフルしてから裏返して、シートのそれぞれの場所に置いてください。 民間の保険商品が書かれている「安心カード」は、表側を見て種類ごとに分けて山にして置いておきます。

黄色の「社会保険カード」は、皆さん社会人として働き加入するという前提で、全員手元においてください。

これからやってもらうのはゲームですが、自分のこの先の人生のシミュレーションだと思って、真剣に取り組んでみてください。

皆さんが、大学などを卒業してから20~22歳ごろの設定でスタートします。20~22歳から80歳までのイメージで、人生を体験していきます。 起こり得るリスクを想定して、どのように備えるのか、考えてもらいます。

まず、ワークシートの一番上に書かれている「ゲームをする前に考えてみよう」のところをみて、どのような設定でゲームを進めていくか自身の考えを選んでください。

Aは、自分の預貯金をなるべく減らさずに、安心カードを購入しない、つまり保険をかけないという考え方です。 Bは、なるべく保険をかけて、いろいろなリスクに備える考え方です。 Cは、人生を送りながら、その時々にあわせて保険をかけていく考え方です。 これ以外だという場合は、その他に記入してください。 その理由も併せて書いてください。 |

|

個人ワーク |

各自ワークシートを記入

|

|

一斉講義 |

(先生) ではまず、20歳代で入る保険を考えていきます。

社会保険は、全員加入しています。それ以外で、私的保障で準備をする保険を考えていきましょう。 まったく保険に入らない選択肢もあります。 それぞれの保険の価格はカードに書いてあります。 みんなでお金を出し合う、少額でリスクへの備えをする、安心を買うというのが保険でしたね。

最初の手持ちのお金である預貯金は100万円です。今の時点で、100万円を超えて保険に入ることはできません。100万円以内であれば、いくつでも保険に入ることも可能です。

それでは2分間で保険に入るか、どうするか考えてください。 |

|

個人ワーク |

「安心カード」を見て、入る保険を考える。 もし保険に入る場合は、ワークシートの「購入する安心カード名」の欄にチェックを入れて、預貯金から購入する保険の「安心カード」に記載の合計金額を引き、残金を計算する。

(生徒) 保険に入る「安心カード」は、途中で購入することもできますか?

(先生) 購入できます。どのタイミングで入るかも考えてみてください。 |

|

一斉講義 |

(先生) 保険に入るかどうか検討し、入る人は「安心カード」を選べたでしょうか。 購入した「安心カード」はみんなに見えるようにして、自分の手元に置いてください。

では、グループの中で出席番号の早い人から順にカードを引いていきましょう。 20歳代のリスクが発生する「イベントカード」を上から1枚引いてください。 引いたらグループ内で、何のカードを引いたのか、自分があらかじめ購入した安心カードで備えられるリスクであったかどうかを共有してください。

|

|

グループワーク |

一人ずつカードを引いていき、「安心カード」と照合。グループ内で共有。

|

|

一斉講義 |

(先生) 全員が「イベントカード」を引いて、収支を計算したら、次にお金が受け取れる「ボーナスカード」を引いてください。そして、収支を計算してください。

続いて、30歳代に入っていきますが、その前に現在の預貯金で保険に入れる「安心カード」を追加購入するか検討してください。残金の範囲内であれば、いくつ追加しても構いません。個人年金保険を購入することもできます。

「安心カード」の追加購入の検討が終わったら、30歳代から70歳代まで進んでください。

|

|

グループワーク |

30歳代から70歳代まで、各年代の「イベントカード」の内容と「安心カード」との照合、「ボーナスカード」を引いて収支の計算を行う。

※「ボーナスカード」(社長になる、起業する、宝くじが当たる)などで、残金がプラスの場合は、保険に入る「安心カード」の追加購入を検討する。 ※「イベントカード」の死亡や介護などは、発生する年代によってマイナス額が高く、残金がマイナスになる生徒もいた。

|

|

一斉講義 |

(先生) 最後に残金を計算したときに、プラスになった人とマイナスになった人がいると思います。マイナスになった人は、火事、死亡、介護など1,000万円や3,000万円といった金額が大きいものがありましたよね。

人生で起こるリスクの中でも、例えば、いつか人は亡くなってしまうことは分かっていると思いますが、だいぶ後のことだと思っていませんか?でも実際は、いつ亡くなるかはわかりません。

20歳代で死亡する場合と60歳代で死亡する場合では必要なお金が違ってきます。 例えば結婚して子どもがいる場合、自分の子どもが5歳のときに死亡するのと、30歳代で死亡するのとでは、必要なお金が変わります。 5歳の子どもには、これからの教育費などをたくさんのお金がかかりますが、子どもが30歳代だったら、すでに自立している年齢ですので、金銭的な問題はおそらくほとんどありません。

前回の授業で、長い人生をみたときに、来年のことや3年後のことだけでなく、10年後30年後のことまで考えないといけないという話をしましたが、それも一度考えて終わりではなく、毎年自分のライフプランを見直していく必要があります。同時にリスクへの備えについても考えていく必要があります。 自分のライフステージは変わっていきます。そのライフステージに合わせて必要な備えが変わっていきますので、面倒だと思うかもしれませんが、見直していく必要があるということです。 例えば、3,000万円の準備をするために、死亡に備える生命保険を60歳代、70歳代になっても、若いころと同じように備えているのはもったいないかもしれませんよね?

ゲーム中に「個人年金保険が150万円だったのに30万円しかプラスじゃない」という意見がありました。実際は増えていますよね。自分の将来に、いくらお金が必要か計算して、プラスの金額をどう捉えるかです。

実際に民間の保険に加入した際のトータルの保険料は、このカードの金額より高いです。 なぜなら、1回だけ支払うわけではなく、リスクが発生していない間は払い続けているからです。しかしリスクが起これば何百万、何千万というお金が必要になりますので、そのときに備えて安心を買うというのが保険の役割です。

皆さんはあと6年後くらいには大学を卒業して、自分の生活を自分で営んでいく人も多いと思いますので、保険との付き合い方やリスクの備え方について、しっかり考えていってください。

では、残りの時間でワークシートを裏面まで完成させてください。 |

生徒の感想

-

周りの人に起きたリスクとその時にかかる費用を知ることで、「自分も備えた方がいいのかな」と考えることができた。いつ起こるかもしれないリスクとその後の対応について、よく調べて知識を多く持っておくことが自分の生活を守るためにも必要だと感じた。万が一の事態は予期できないし、20歳代のことを今は想像もできないが、いつ何が起こるか分らないのが人生で、保険にかかるお金よりもリスクにかかる費用の方が圧倒的に大きいので備えておくことが大切だと思った。ゲームで体験したように、結婚して家族ができるかもしれないので、家族の将来についても考えてリスクに備えていく必要があるとこのゲームであらためて感じた。

-

ゲームを通して、収入と支出のバランスを考えずに行動するとあっという間にお金が足りなくなってしまうことに気づいた。特に目先の費用だけで判断してしまうと、後から大きな負担につながることが分かった。事故や災害は自分が注意していても突然起こることが多く、努力や気持ちだけでは防げないものだと感じた。そのため、普段から備えておくことが大切だと思った。保険は入っても何もなければ損をした気持ちにはなるが、実際に不測の事態が起きたときには生活を守る役割があるということに気づいた。その場の判断を繰り返すだけでなく、先のことを見通して計画を立てることが重要だと感じた。生活には長期的な視点で考える力が必要だと思った。

-

自動車賠償責任保険や傷害保険に入って役に立つことは感じたが、もっと大きな損害が出そうな火災・地震保険や自動車保険の方が入っておくべきかと思った。退職や親の介護や死亡などは必ず人生で起こることだと思うので、個人年金保険や介護保険、死亡保険などは入っておくのが安心だと気付いた。自動車事故や自転車事故で相手にケガをさせてしまった時には、大きな費用がかかるかもしれないことが分かった。日頃から安全運転の心掛けと、相手を傷つけてしまうリスクにも備えないといけないと気付いた。今後の人生をよく考えて保険を買おうと思った。

教員の感想

授業中、生徒たちはゲームそのものを楽しみながらも、「実際はこんな金額では済まないのではないか」「こんな大きな事故が起きたら人生が大きく変わってしまう」といった発言をしており、単なる遊びとしてではなく、現実の生活と結び付けて考えようとしている様子が見られた。これは、前時までに学習した内容を踏まえて、リスクや保険を「知識」として学ぶだけでなく、「自分ごと」として捉えるきっかけになったことを示していると感じた。

また、年代ごとに起こり得る出来事を疑似体験することで、人生には予測できないリスクが複数存在することや、備えの有無が将来の経済状況に大きく影響することを実感できていた。保険の種類や必要性についても、漫然と選択するのではなく、「なぜ加入するのか」「どこまで備えるべきか」という視点で考える姿勢が育まれていたように思う。

一方で、「実際はもっと複雑ではないか」という意見も出ており、ゲームの設定と現実との違いに気付く姿も見られた。これは、シミュレーションの限界を理解しつつ、現実社会の仕組みへと関心を広げる良い機会になったと感じている。

全体として、ゲームを活用することで、生徒は楽しみながら主体的に学び、リスク管理や保険を含めた備えの意義について深く考えることができた。知識の定着だけでなく、将来を見据えて判断する力を養うという点で、有効な授業方法であったと実感している。