教育の現場から

高校生・新社会人向け電子版冊子「ほけんのキホンfor beginners」を活用した授業実践報告

|

当センターでは、家庭科、社会科・公民科の先生方からご意見を収集して、「社会保険」や「生命保険」を取り扱った中学校向け・高校向けの冊子やスライドの副教材を提供しています。今回は、身の回りにあるリスクやそのリスクが起きてしまった時にどのくらいのお金がかかるか事例に沿って学ぶことができる、高校生・新社会人向け電子版冊子「ほけんのキホン for Beginners」を使用した、当センター職員が行った際の授業展開例をご紹介します。今回は、「ほけんのキホン for Beginners」の内容に公的年金に関するスライドを追加してカスタマイズした内容で実施しました。 ⇒高校生・新社会人向け電子版冊子「ほけんのキホン for Beginners」のダウンロードはこちらから |

授業概要

| ◇実施日 |

2025年11月26日(水)13:45-14:30(45分) |

| ◇実施校 | 高知市立高知商業高等学校 |

| ◇授業者 | 生命保険文化センター 講師 |

| ◇学年 | 3学年(全クラス、合計256名) |

| ◇教科 | ロングホームルーム |

| ◇使用教材 |

ワークシート

重要な箇所を記入しながら、生徒へのインプット促すことができ、また自身の考えについてアウトプットもできるワークシートを活用して授業を展開

ねらい

①身の回りに潜むリスクを意識する。

②リスクに備える方法と具体例を用いて必要となるお金について学ぶ。

③社会保障制度(社会保険)について学ぶ。

④私的保障の代表的な手段である預貯金と民間保険について、その仕組みと特徴を理解する。

⑤状況に応じて必要な保障を確保するための考え方を学ぶ。

|

(受講した生徒の感想抜粋)

|

| (講座を依頼いただいた先生より) 保険についてわかりやすく、かみ砕いて説明してくださいました。生徒も今回の講演をきっかけに、保険のことを保護者と話したり、インターネットで調べたりすると思います。 特に、目の前にせまっている国民年金の話、保険料(月額約1.8万円)の内容に触れていただいたことは生徒に訴える内容となったと思います。ありがとうございました。 |

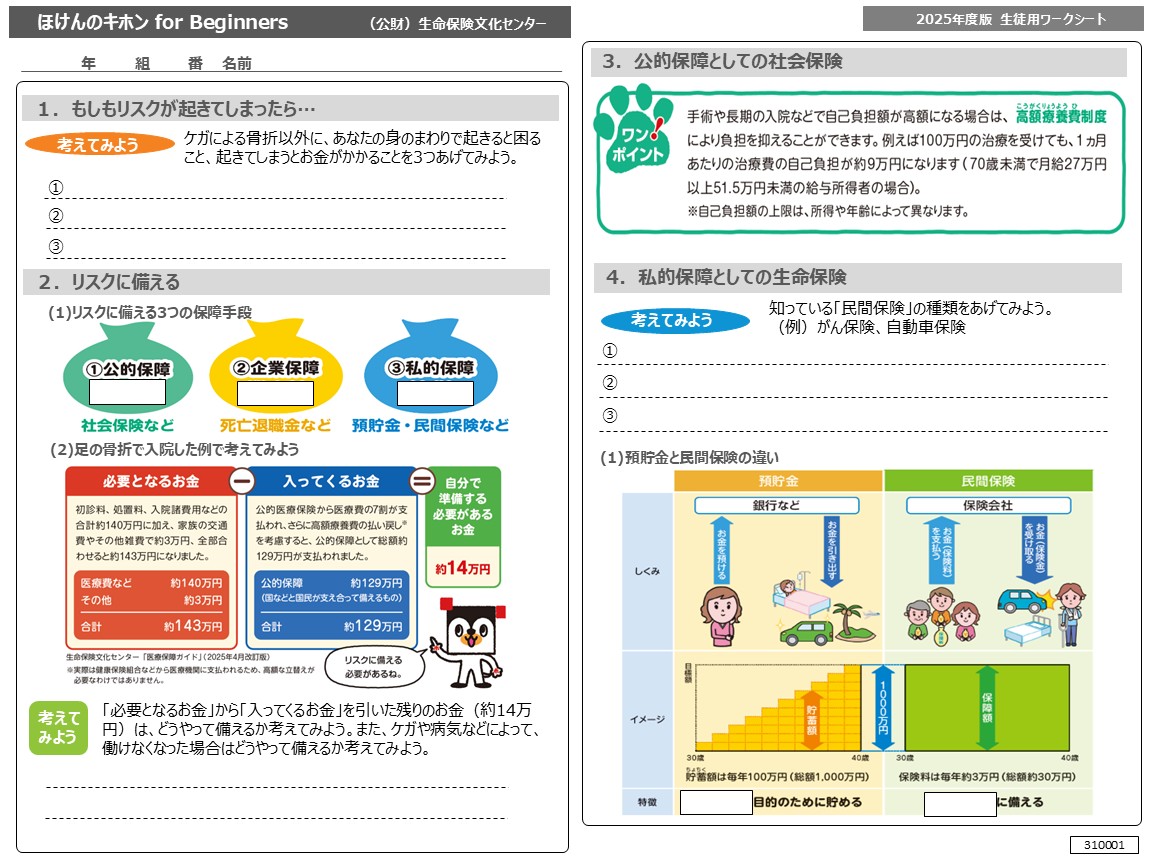

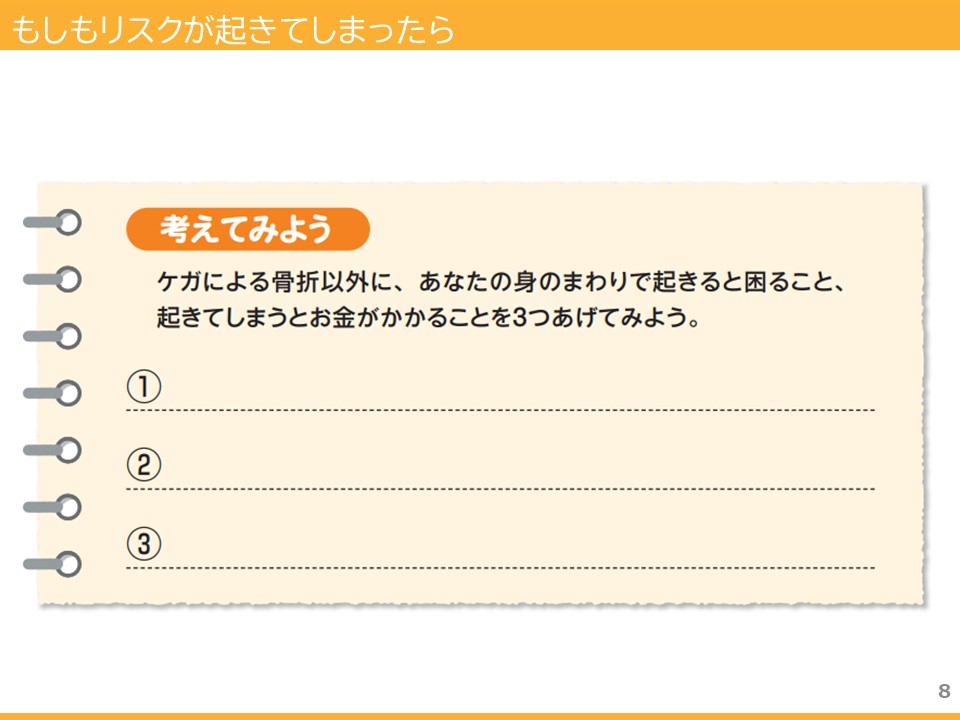

第1章 もしもリスクが起きてしまったら~身の回りにあるリスクについて考えてみよう~

|

時間 |

学習活動(授業の流れ) |

その他の動き |

|

|

今日は「ほけんのキホン for beginners」というテーマで、身の回りにあるリスクや、リスクに備える手段の一つである生命保険について勉強していきたいと思います。

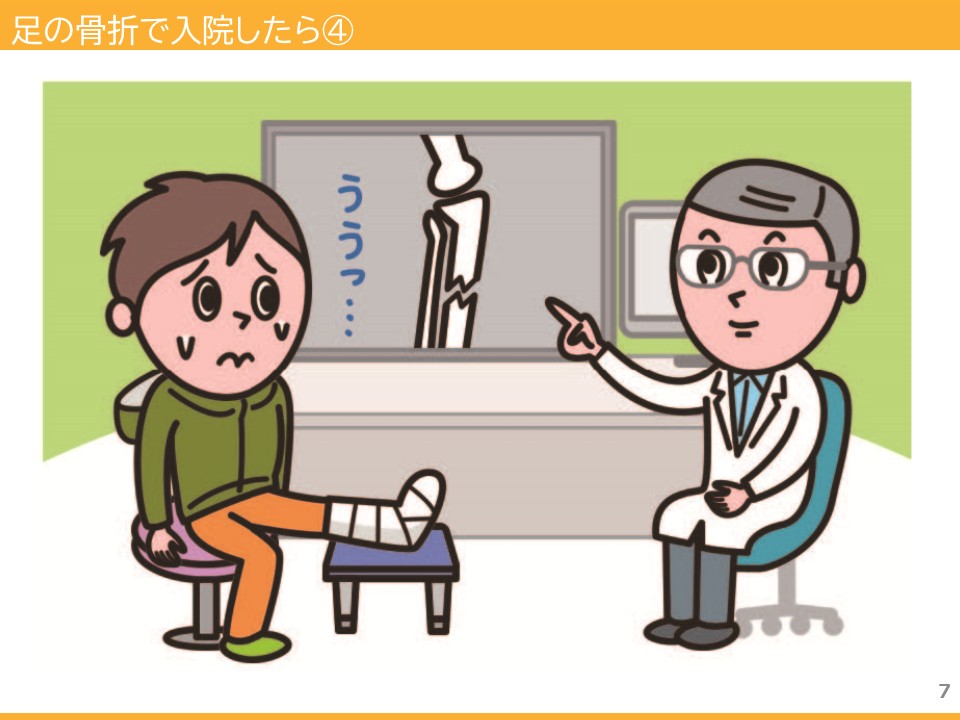

1つ身の回りのリスクについてご紹介しましょう。 社会人のAさんが友人と雪山にスノーボードにやってきました。 Aさんは勢いよく滑っていたところ、スピードが出すぎてしまい激しく転倒してしまいました。救急車に運ばれて病院で検査をしたところ骨折してしまっており、手術と入院が必要になってしまったリスクの例です。 今回は友人とスノーボードに来ていた際に骨折してしまうというリスクでしたが、このリスク以外に身の回りにあるリスクについて3つワークシートに書き出してみましょう。 ここでいうリスクとは、起きてほしくないことで、起るとお金がかかってしまうことを指します。

(高校生・新社会人向け電子版冊子「ほけんのキホン for Beginners」講義資料スライド8) 例えば病気になって入院をしてしまう。入院をしてしまったら治療費や入院費、長期入院となってしまうとその間働くことができなくなるのでそのお金も考えないといけません。 介護が必要になってしまったら、一人で生活することが難しくなるので生活をサポートしてもらう必要があるため介護費がかかります。また働くことが難しい場合もあるので、生活費について考えないといけなくなります。 スマートフォンが壊れてしまったら、動画を見ることができず連絡も取れなくなってしまうので困りますよね。修理費や購入費がかかってしまいます。 これ以外にも身の回りにはたくさんのリスクが潜んでいます。 では、次に特に生活設計に関わるようなリスクに対して、どのように備えていけばいいか、詳しく見ていきましょう。 |

|

第2章 リスクへの備え ~3つの保障を理解しよう~

|

時間 |

学習活動(授業の流れ) |

その他の動き |

|

5分 |

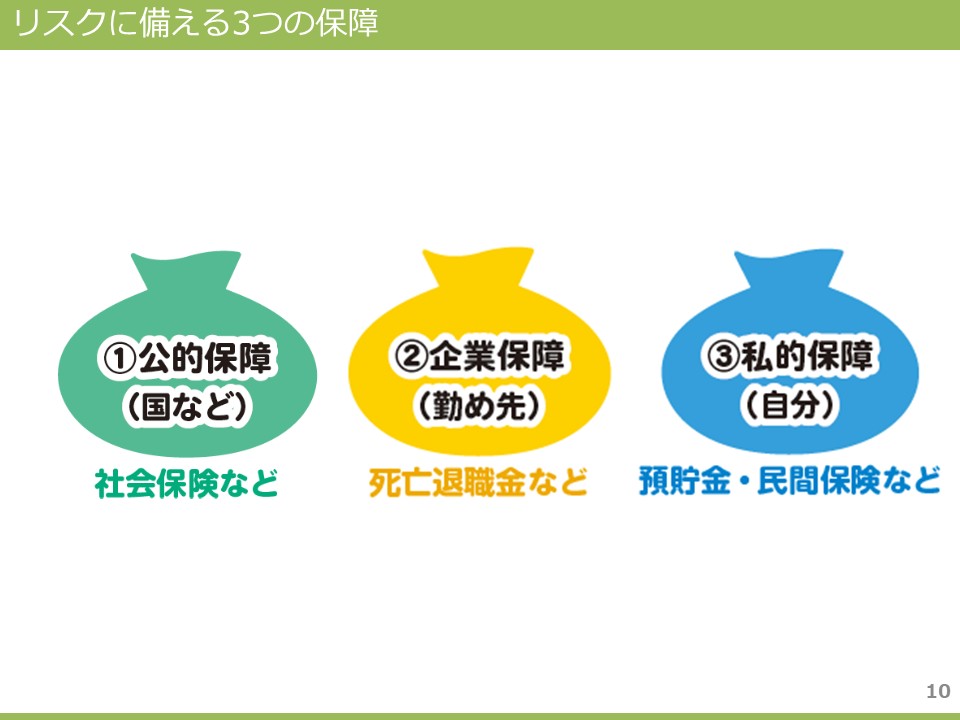

(高校生・新社会人向け電子版冊子「ほけんのキホン for Beginners」講義資料スライド10) リスクに備える手段は大きく分けて3つあります。 1つ目は国や行政が保障をしてくれる公的保障です。 これは税金や社会保険料で運営されています。 2つ目は勤めている会社が保障してくれる企業保障です。 こちらは勤めている会社によって保障内容が異なります。代表的な保障は亡くなったら遺族が受け取ることができる死亡退職金などがあります。 最後の3つ目は自分で備える私的保障です。これは1つ目の公的保障と2つ目の企業保障で足りない部分を補う役割があり、代表的なものとして預貯金や民間保険があります。

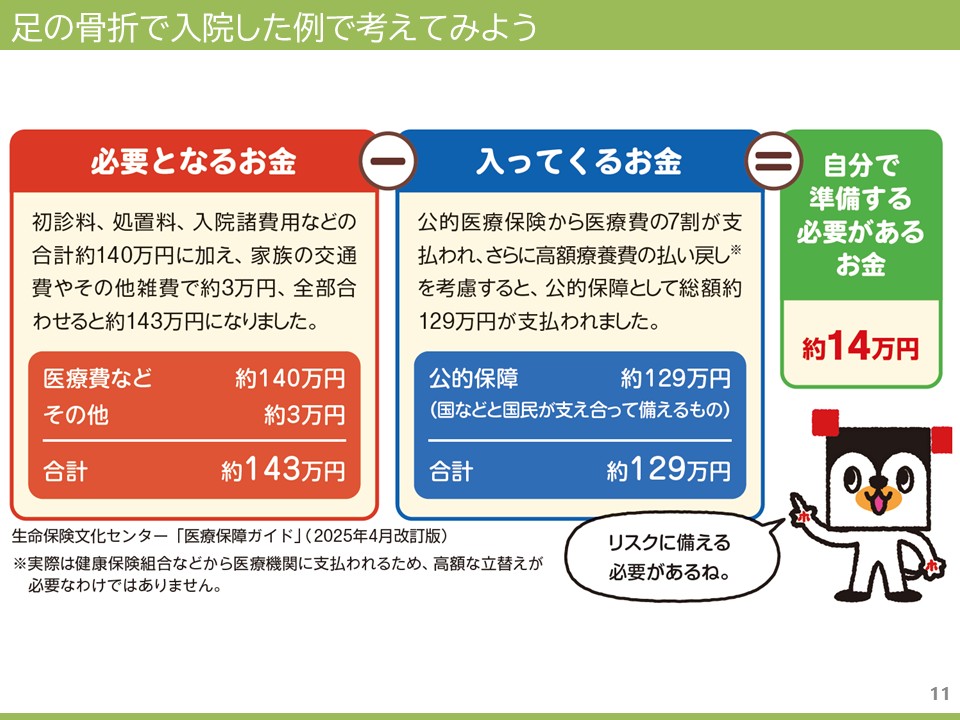

先程の骨折をした例を使って保障について見ていきましょう。 初診料や、処置料、入院費用など合計で約140万円かかったことに加えて、見舞いにくる家族の交通費やその他雑費などで約3万円かかり、合計で約143万円になりました。 この約143万円を全て自分で準備しなければいけないかというとそうではありません。国や行政が守ってくれる公的保障があります。 公的保障のうちの1つである公的医療保険、皆さんは健康保険と聞くとわかると思いますが、健康保険から医療費の7割が支払われ、さらに医療費が高額になった際に自己負担を抑えることができる高額療養費制度が適用されることで、合計で約129万円が公的保障で賄うことができました。 そうすると必要となる約143万円の金額から、健康保険から入ってくる約129万円の金額を引いた残りの約14万円を自分で準備する必要があります。

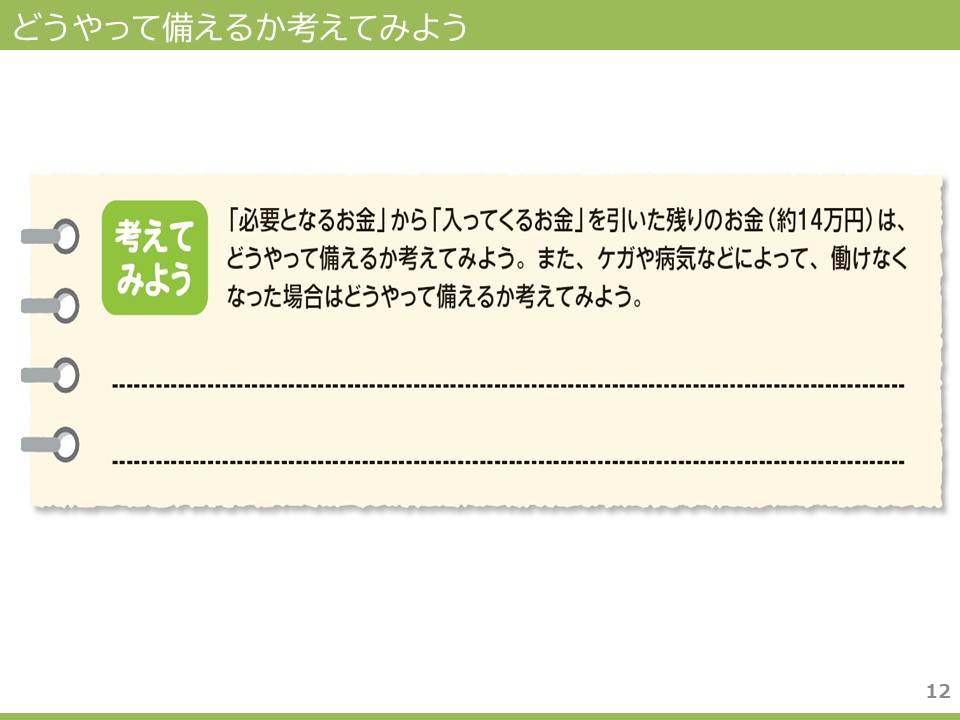

それでは、自分で準備する必要のある約14万円はどうやって備えますか。またケガや病気によって働くことができなくなった場合はどのように備えていけばいいかも併せて考えてワークシートに書いてみましょう。 先程の3つの保障手段のところにヒントがありましたが、代表的な手段として 預貯金や民間保険で備えることができます。 |

「国など」「勤め先」「自分」をワークシートに記入

|

第3章 公的保障としての社会保険 ~社会保障制度について~

|

時間 |

学習活動(授業の流れ) |

その他の動き |

|

10分 |

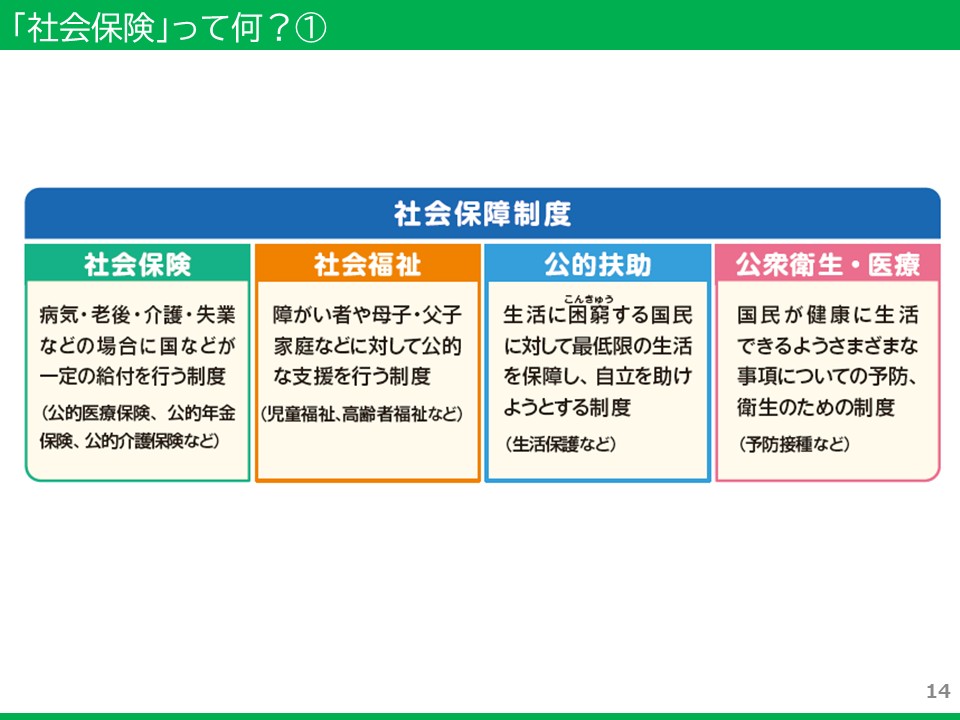

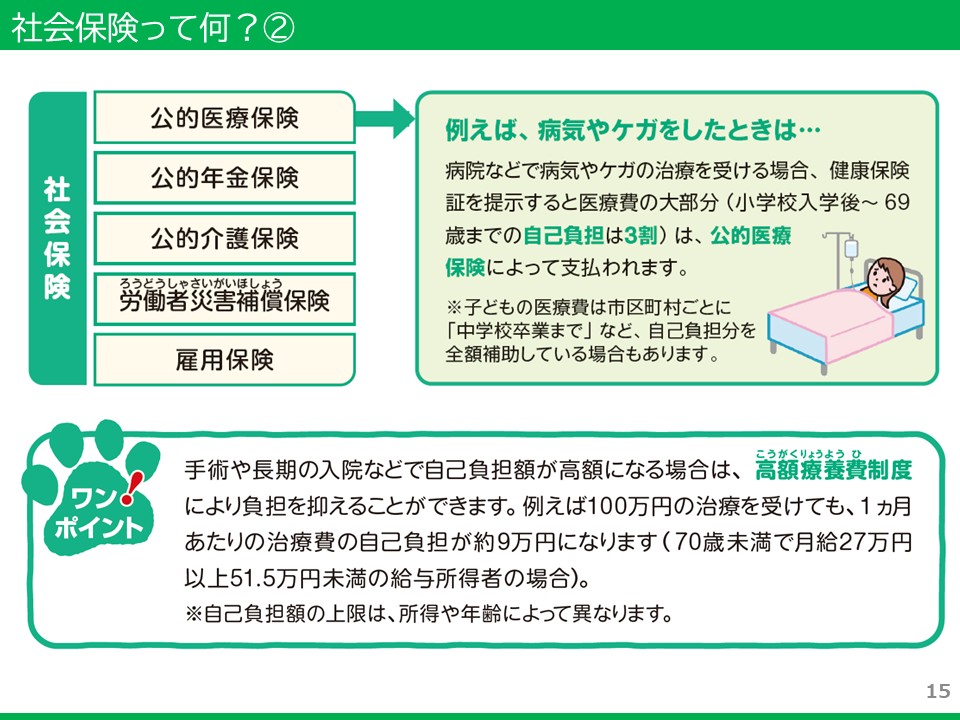

(高校生・新社会人向け電子版冊子「ほけんのキホン for Beginners」講義資料スライド14.15) 私たちを守ってくれる社会保険について詳しくみていきましょう。 社会保障制度は4つの柱で成り立っています。 社会保険は病気や老後の生活・介護が必要になったときや、仕事がなくなってしまったときなどに一定の給付を行う制度です。社会福祉は障がいをお持ちの方や母子・父子家庭などに対して支援を行う制度です。公的扶助は生活に困っている国民に対して、最低限の生活を保障し自立を助けるための制度です。 最後に公衆衛生・医療はみなさんが健康に生活できるように色々な予防や衛生のための制度です。 自己負担が3割だったとしても、高額な治療費になってしまう場合があります。その時には高額療養費制度によって自己負担額を抑えることができます。 2つ目の公的年金保険ですが、老後の生活費として受け取るイメージが強いかもしれません。実はそれだけではなくて、障害状態になってしまったときや、一家の働き手が亡くなってしまった際に、残された家族の生活費も保障してくれます。 3つ目の公的介護保険は、介護という文字があるように介護が必要な状態になってしまったときに保障をしてくれます。ただし、介護状態になった年齢によっては、特定疾病に限る場合があるので注意が必要です。 4つ目の労働者災害補償保険は、労働者の労と災害の災を繋げて労災とも呼ばれています。これは仕事中のケガなどの医療費を保障してくれます。

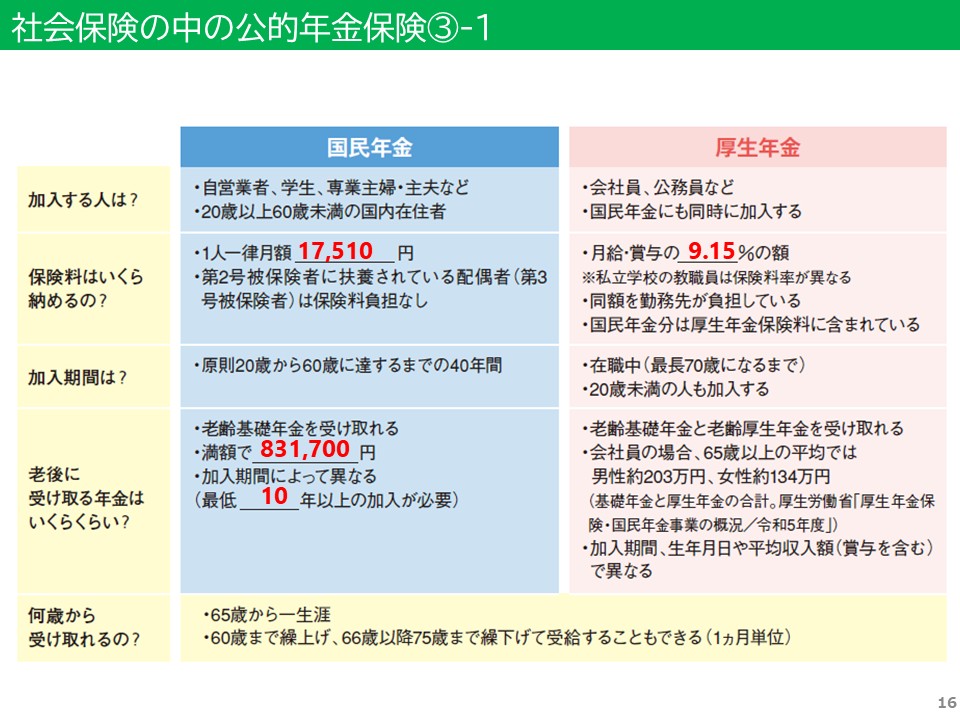

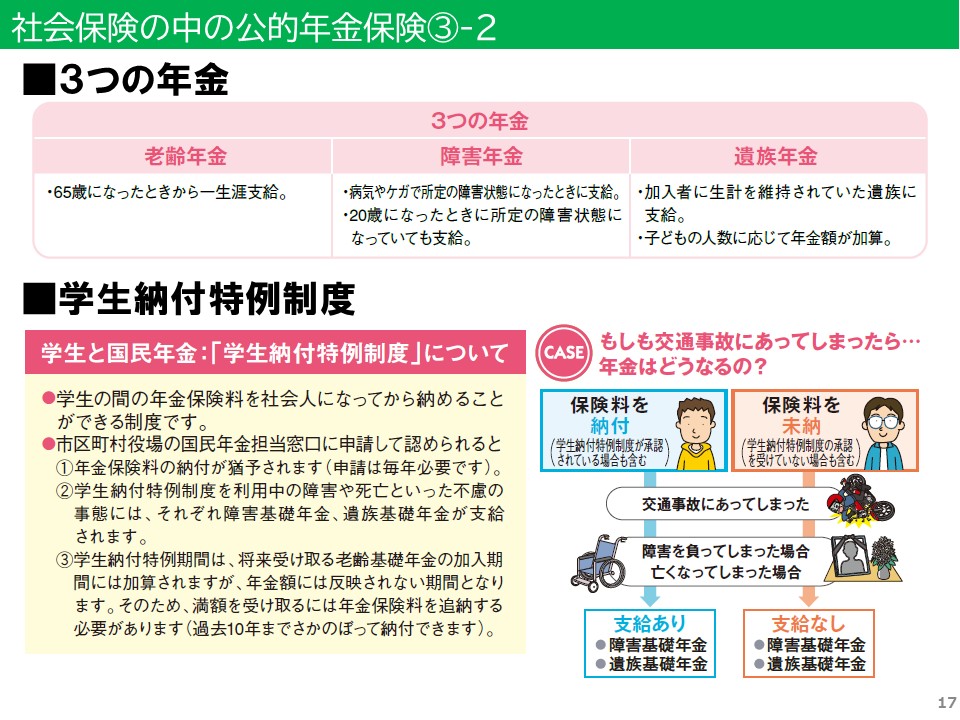

ここで先ほどお話した公的年金保険について、もう少し詳しく説明します。 国民年金は、自営業者が学生、専業主婦(主夫)などが加入します。 1つ目は先ほどの保険料と同じようにこの金額も年度によって変わるということです。 2つ目は「満額」というところです。先程20歳から60歳までの40年間加入すると説明しましたが、満額を受け取るためには40年間保険料を支払っている必要があります。そのため、加入期間によって受け取る金額も変わります。 また、年金を受け取るためには最低でも10年以上の加入が必要となるので注意してください。 国民年金の加入は20歳以上の人でしたが、20歳未満でも会社に勤める人がいるため、会社に勤めている在職期間中となります。 国民年金、厚生年金ともに65歳から一生涯年金を受け取ることができます。

先程もお話しましたが、公的年金は老後の生活保障だけではなく、障害状態になってしまった時や一家の働き手が亡くなってしまって際に残された家族の生活費も保障してくれます。 そしてこの年金は20歳以上の国民に加入義務が課されます。 公的年金保険の受取りには最低10年以上の加入が必要とお伝えしましたが、この学生納付特例制度利用の期間は、期間に加算されます。ただし、保険料の支払いをしていないので、老後に満額を受け取るためには、学生納付特例制度の期間の保険料を追納する必要がありますので、注意してください。 |

|

第4章 私的保障としての生命保険 ~預貯金と民間保険の特徴~

|

時間 |

学習活動(授業の流れ) |

その他の動き |

|

10分 |

それではここからは、公的保障などで足りない部分を補う私的保障について説明します。 その他にも住宅や家財が火災によって燃えてしまった際にお金を受け取ることができる「火災保険」

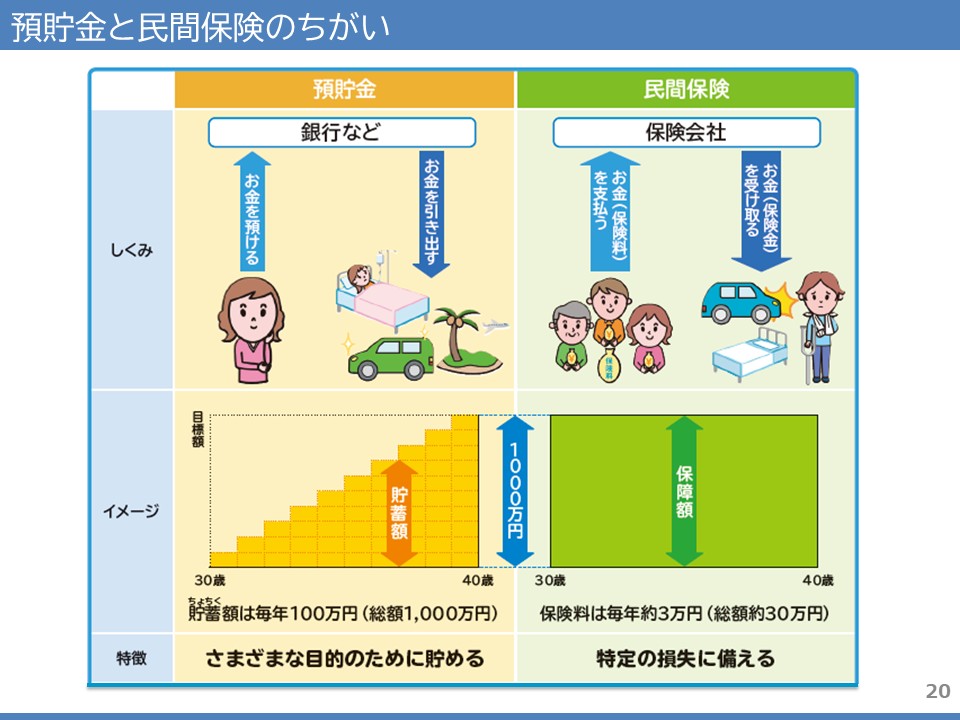

私的保障の代表的なものは預貯金と民間保険がありましたが、それらの仕組みや特徴について説明します。 預貯金は銀行等にお金を預けて、お金が必要になったら銀行からお金を引き出して使います。一方民間保険は、保険料を保険会社に支払って、何かリスクが起きた時に保険会社からお金を受け取るという仕組みです。 それぞれのイメージと特徴について説明します。 預貯金、民間保険いずれも30歳から40歳までの10年間で1,000万円を確保する場合で考えてください。 預貯金は30歳から毎年100万円ずつ貯めて10年後の40歳には1,000万円貯まっているという計画です。預貯金はさまざまな目的のために貯めることができるという特徴があります。 一方民間保険は、30歳から40歳までの間に何かリスクが起きた際に1,000万円受け取るという保険契約をしたとします。 その際の保険料は毎年3万円、10年後の40歳の時には30万円支払っています。先程何かリスクが起きた際にお金を受け取ることができるとお伝えしたとおり、亡くなったり、病気・ケガをしたり、介護が必要になってしまうなどの特定のリスクに備えることができます。 これはどちらかがいいという訳ではなく、生活状況にあわせて組み合わせたり、選んだりすることが大切になります。もしも35歳の時に1,000万円が必要なリスクが発生してしまったとしたらどうでしょう。預貯金では30歳から貯めて5年しか経過していません。500万円しか貯まっておらず、500万円が不足してしまいます。 一方同じように35歳でリスクが発生した場合、民間保険は契約時にあらかじめ決めていた金額を受け取ることができます。ただし、保険の種類によってはないってくるお金がある場合もありますが、保険の保障期間内に何もリスクが起きなかった場合は入ってくるお金はありません。 このように、どちらにもいいところと悪いところがあって、自分の生活状況に合わせて選んでいくことが大切です。

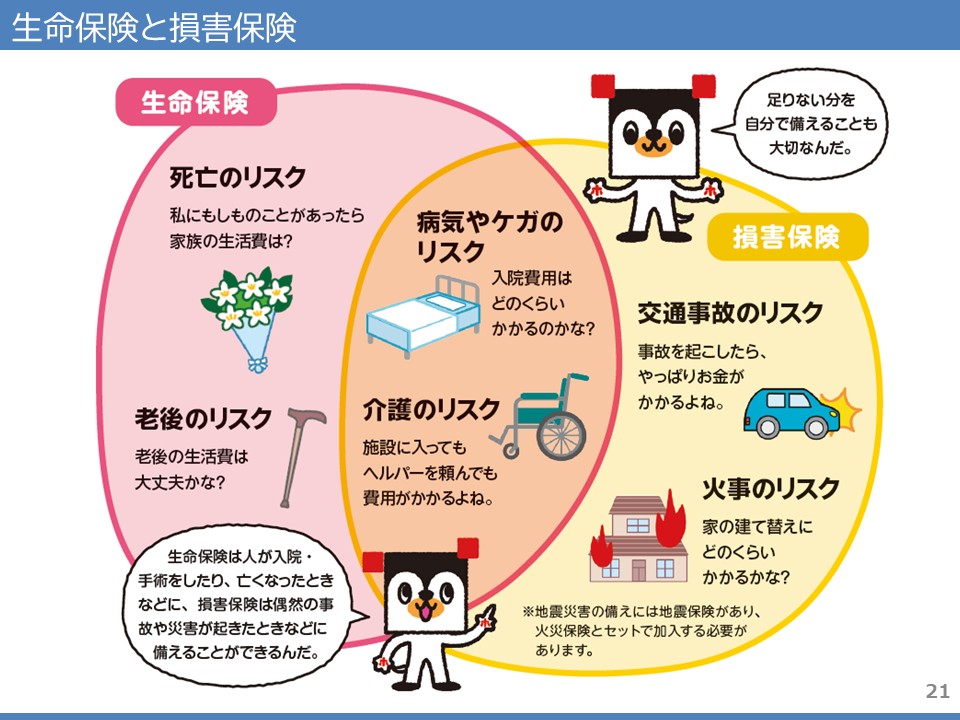

民間保険は大きくわけて生命保険と損害保険の2種類に分けられます。 生命保険は「人」を対象にしたもので、損害保険は家や車など「モノ」を対象にしたものと覚えておいてください。このスライドの重なっている真ん中の部分、病気やケガ、介護のリスクに備えることができる保険は、生命保険会社、損害保険会社どちらも販売することができます。 先程説明した火災保険や自動車保険、ペット保険などは損害保険に分類され、死亡保険や個人年金保険などは生命保険に分類されます。

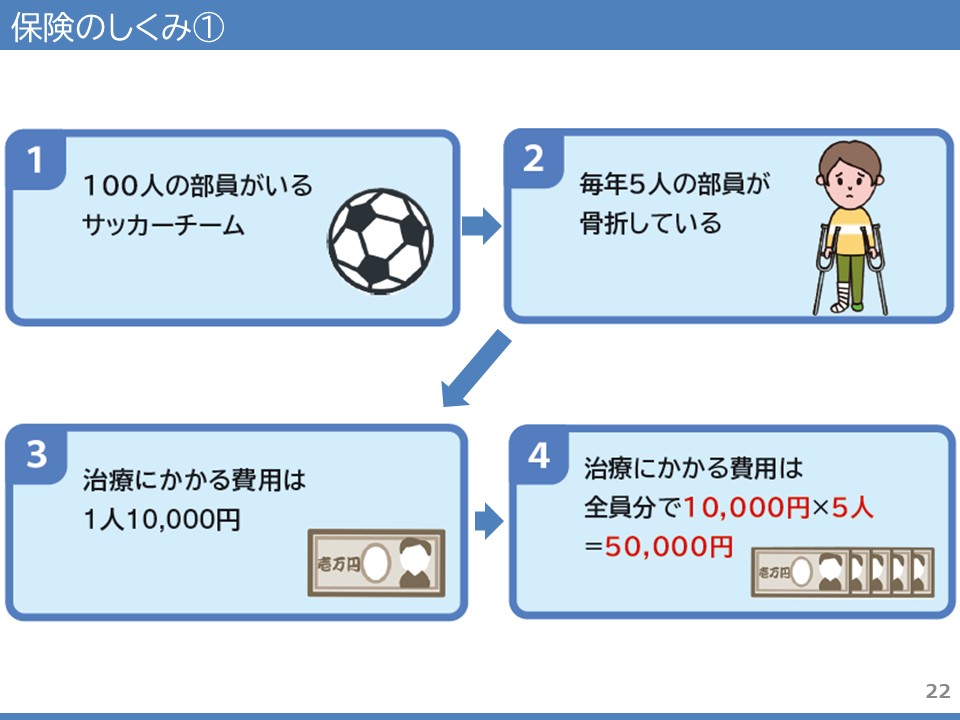

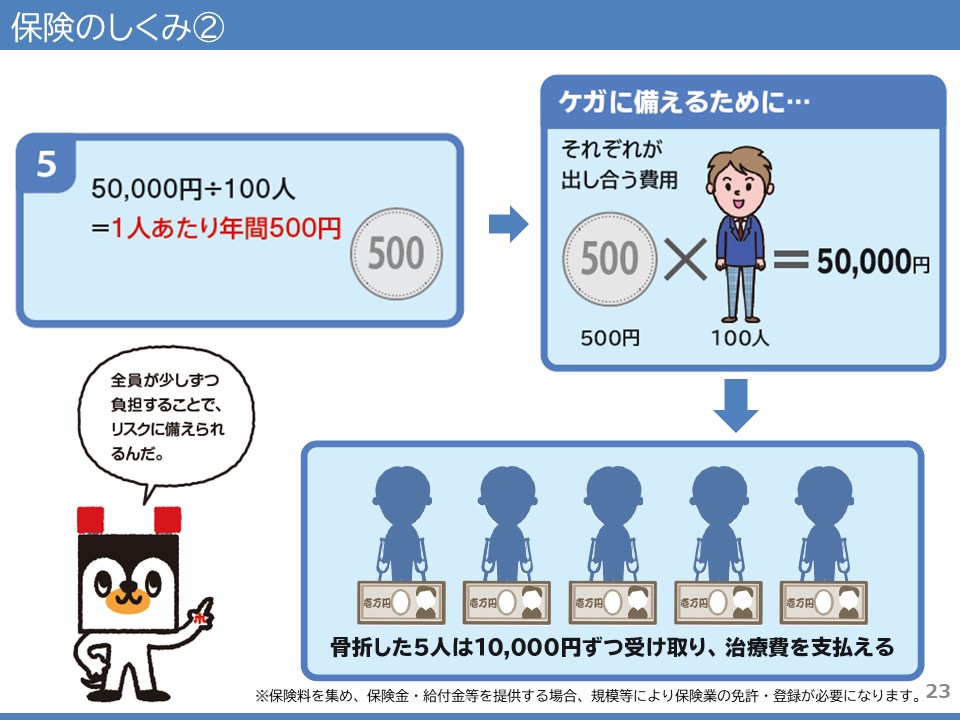

(高校生・新社会人向け電子版冊子「ほけんのキホン for Beginners」講義資料スライド20.21) では、そもそもこの保険はどのような仕組みで成り立っているか説明をします。 仮に、ここに部員100人がいるサッカーチームがあったとしましょう。 このサッカーチームは毎年5人の部員が骨折してしまいます。 治療にかかる費用は1人10,000円かかってしまうそうです。 毎年5人骨折するので、5人×10,000円で50,000円かかってしまうことになります。 毎年50,000円かかってしまうこの治療費をどうやって準備すればいいでしょうか。 部員全員の100人でかかる治療費を準備してみたらどうでしょう。 1年間にかかる治療費の50,000円を部員全員の100人で割ると1人あたり年間500円を支払うことで50,000円を準備することができました。 骨折してしまう生徒は集めたお金の中から、1人10,000円を受け取って治療費にあてることができました。

このように保険とはたくさんの人から少しずつお金を集めて、必要な人に必要なお金を支払うという仕組みとなっています。 |

民間保険の種類をワークシートに記入する。

|

第5章 生命保険ってどういうときに入ればいいの? ~使い分ける生命保険~

|

時間 |

学習活動(授業の流れ) |

その他の動き |

|

15分 |

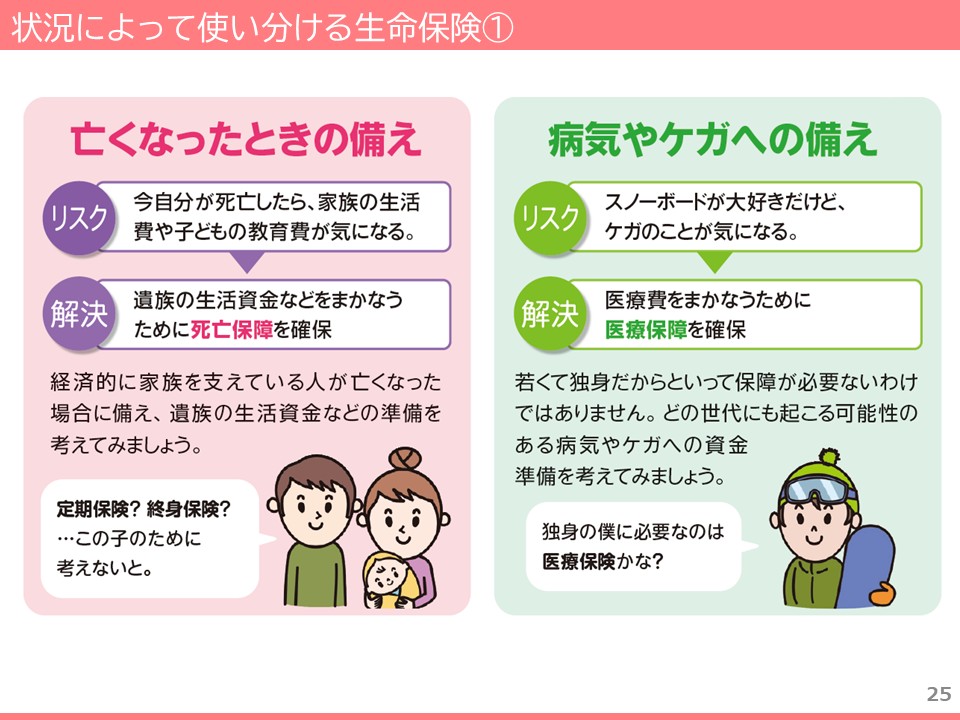

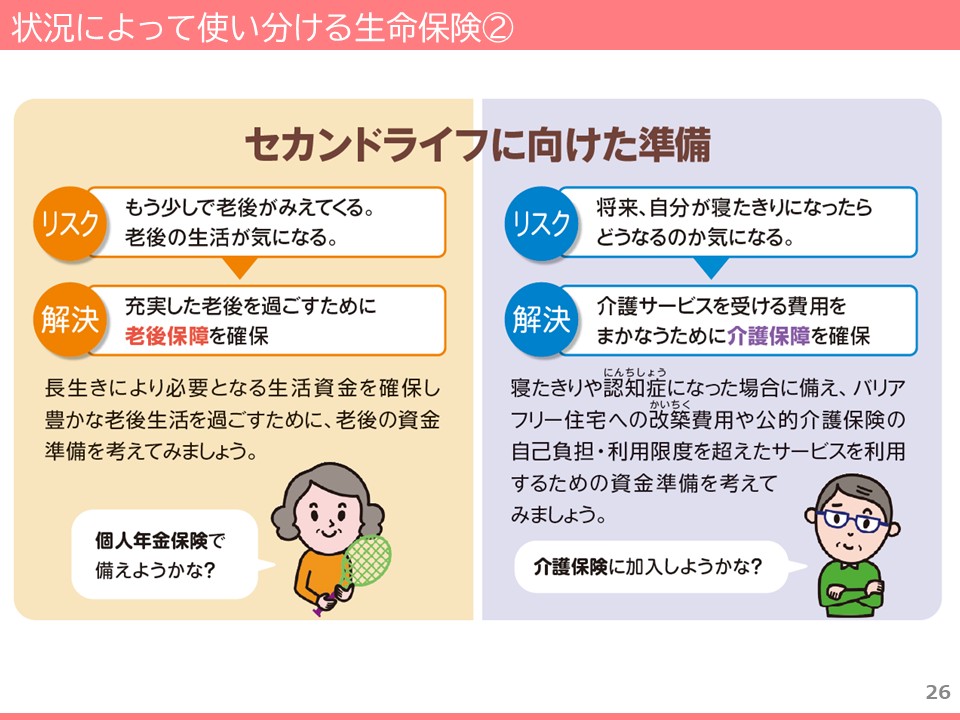

(高校生・新社会人向け電子版冊子「ほけんのキホン for Beginners」講義資料スライド23.24) それではここからは、もし生命保険の契約を検討する際にどのような時に入ればいいのかということを考えていきましょう。 生命保険は状況によって使い分けることが大切です。その時に抱えている不安を整理することで必要な保障が見えてきます。 例えば、今自分が亡くなってしまったら、残された家族の生活費や子どもの教育費が不安だと感じる場合には、亡くなったらお金を受け取ることができる死亡保障を確保することで不安を解消することができます。 次にケガや病気をしてしまった場合の医療費が不安だと感じる場合には、医療保障を確保することで不安を解消することができます。 また、元気に長生きできればいいですが、年齢を重ねると病気やケガのリスクが高くなってきます。もしも介護が必要になってしまったときの費用に不安を感じる場合には、介護サービスをうける費用をまかなうための介護保障を確保することで不安を解消することができます。

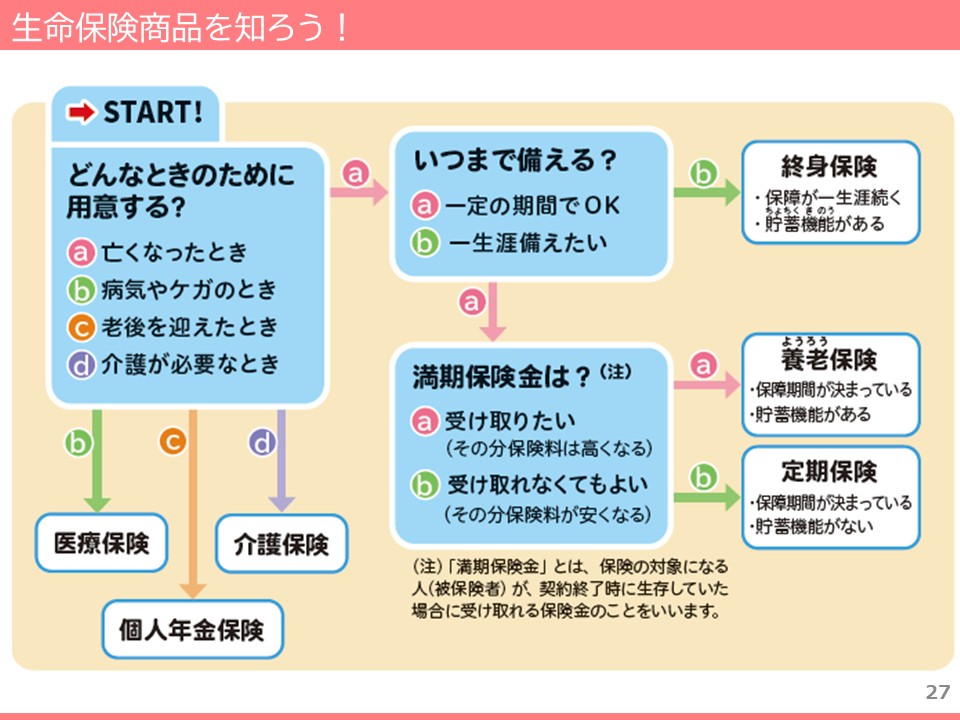

ここからはどのような保険商品がどんなときに必要なのか、フローチャートを使って、順序立てて説明していきます。 「b病気やケガのとき」「c老後を迎えたとき」「d介護が必要なとき」はそれぞれの対応する保険に入ることで保障を確保することができます。 「aの亡くなったとき」についてはさらに分岐が発生します。 「a一定の期間でOK」「b一生涯備えたい」の2パターンです。 「b一生涯備えたい場合」は終身保険という種類の保険に入ることで保障を確保することができます。これは名前のとおり、保障が一生涯続く保険です。 「a一定の期間でOK 」のときは、子どもが独立するまでの期間だけ備えたいなどといったケースが考えられます。 a満期保険金を「a受け取りたい」場合は、養老保険に入ることで保障を確保することができます。受け取れない場合よりも保険料が高くなりますが、契約満了時に生存していた場合は満期保険金を受け取ることができます。 一方満期保険金を「b受け取れなくてもよい」から保険料を安くしたいという場合は定期保険で保障を確保することができます。 このように生命保険を検討する場合には、どんなリスクのためにいつまで備えるかということを考えることが大切です。

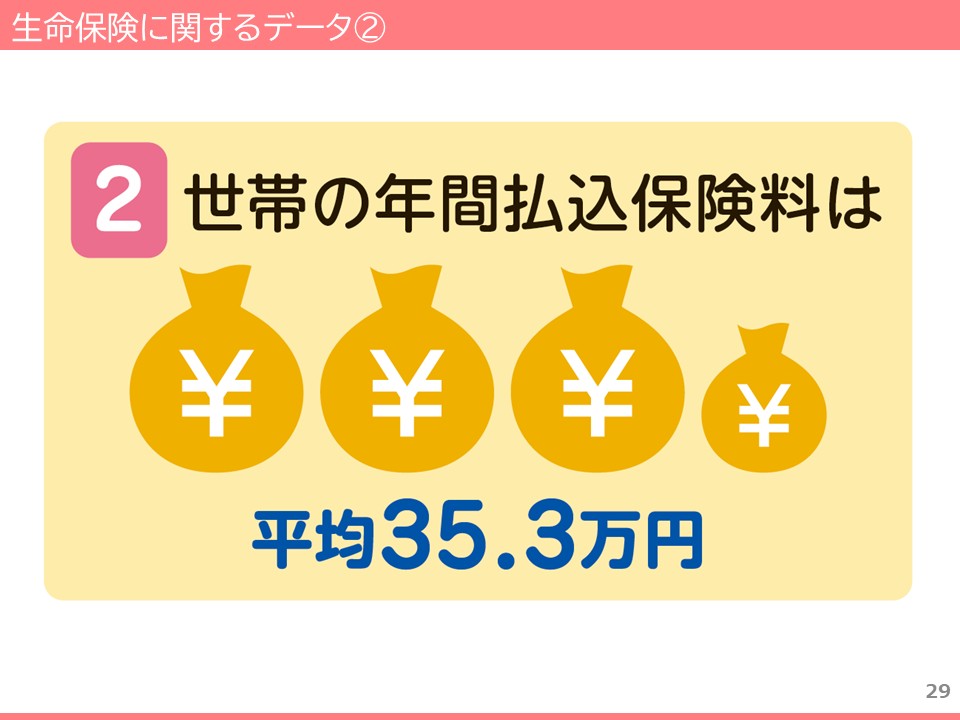

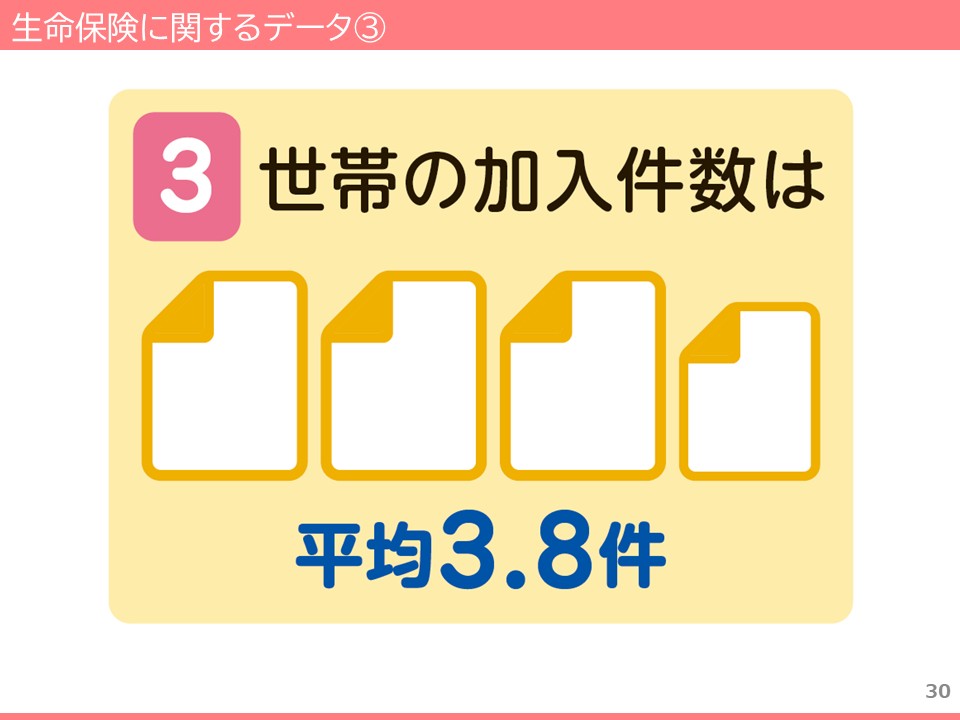

では、ここからは今まで説明してきた生命保険をみんなどのくらい入っているのか、データから見ていきましょう。 続いて約90%の世帯が入っている生命保険ですが、どのくらいの保険料を払っているのかを見ていきましょう。世帯の年間払込保険料は平均で35.3万円です。月額にすると約3万円になります。家賃や光熱費、食費などの他に月約3万円の保険料を払っているということになります。 そして最後のデータは、みんな何件くらいの生命保険に入っているのかをみていきましょう。世帯の加入件数は平均で3.8件です。年代や家族状況によって必要な保障が変わるので、定期的に見直していくことが大切になります。

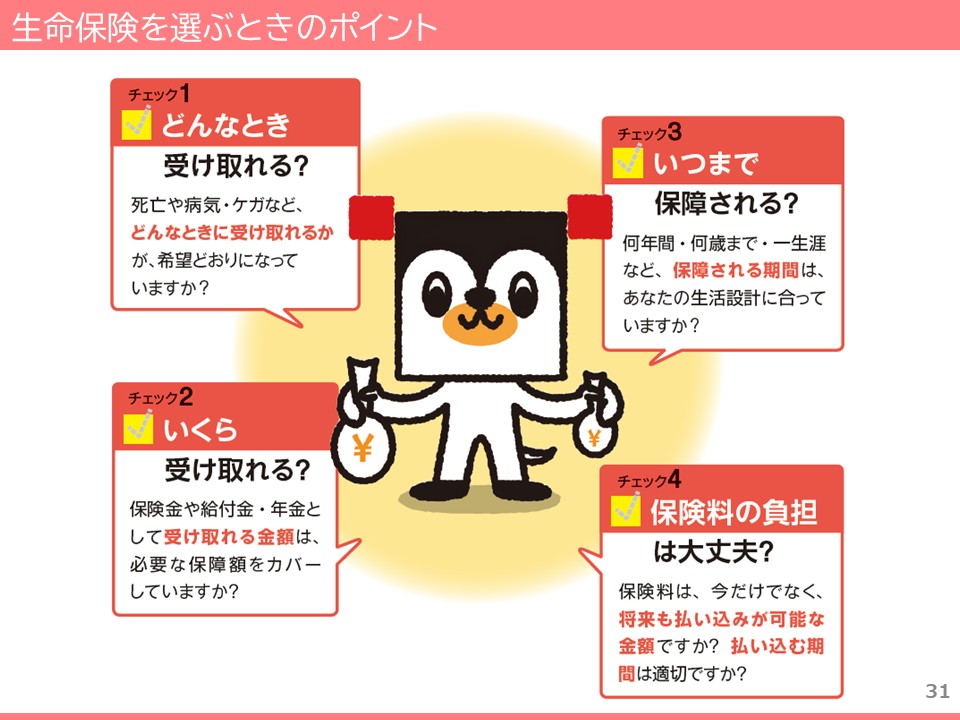

約90%の世帯が年間で35.3万円払っている生命保険ですが、生命保険商品を選ぶポイントを説明します。 チェック1 チェック2 チェック3 チェック4

(高校生・新社会人向け電子版冊子「ほけんのキホン for Beginners」講義資料スライド31,32) それでは本日の授業のまとめに入ります。 2.公的保障の中の社会保険とは、病気・老後・介護・失業などの場合に、国などが守ってくれる制度です。 3.預貯金や生命保険などの私的保障は、それぞれに特徴がありました。特徴を理解して自分の生活にあった手段を選んで定期的に見直すことが大切です。 今日説明した生命保険ついて、しっかりと内容を理解して、将来必要な保障を検討する際に参考にしてください。本日はありがとうございました。 |

|