教育の現場から

高校家庭科向け50分授業セット「生活設計とリスクへの備え」を活用した授業実践報告

|

当センターでは、家庭科、社会科・公民科の先生方からご意見を収集して、「社会保険」や「生命保険」を取り扱った中学校向け・高校向けの副教材を提供しています。 |

授業概要

| ◇実施校 | 福岡県立城南高等学校 |

| ◇実施日 | ①2023年10月18日(水)9時20分~14時45分(2,4,5,6限) ②2023年10月19日(木)10時20分~13時45分(3,4,5限) |

| ◇授業者 | 生命保険文化センター 講師 |

| ◇学年 | 1学年(全7クラス、合計262名) |

| ◇教科 | 家庭科 |

| ◇使用教材 |

高校家庭科向け50分授業セット「生活設計とリスクへの備え」(生命保険文化センター) |

ねらい

①人生にはさまざまなライフイベントがあり、それぞれお金が必要であることを認識する。

②人生にはさまざまなリスクが潜在していることを知る。またリスクに備える方法について学ぶ。

③公的保障の中の社会保障制度について学習する。

④代表的な私的保障である預貯金と民間保険について、その役割や仕組み、特徴を学習する。

(生徒の感想抜粋)

|

| (先生より) ライフプランにかかる費用の平均金額など、具体的な例を挙げて説明していただき、また想像以上にお金がかかることを知り、生徒たちは自分の人生について考えるきっかけとなったようです。公的保障や生命保険を含むリスク管理について、自己の人生設計を想像できた学習でした。ありがとうございました。 |

第1章 生活設計とお金

|

時間 |

学習活動(授業の流れ) |

その他の動き |

|

10分 |

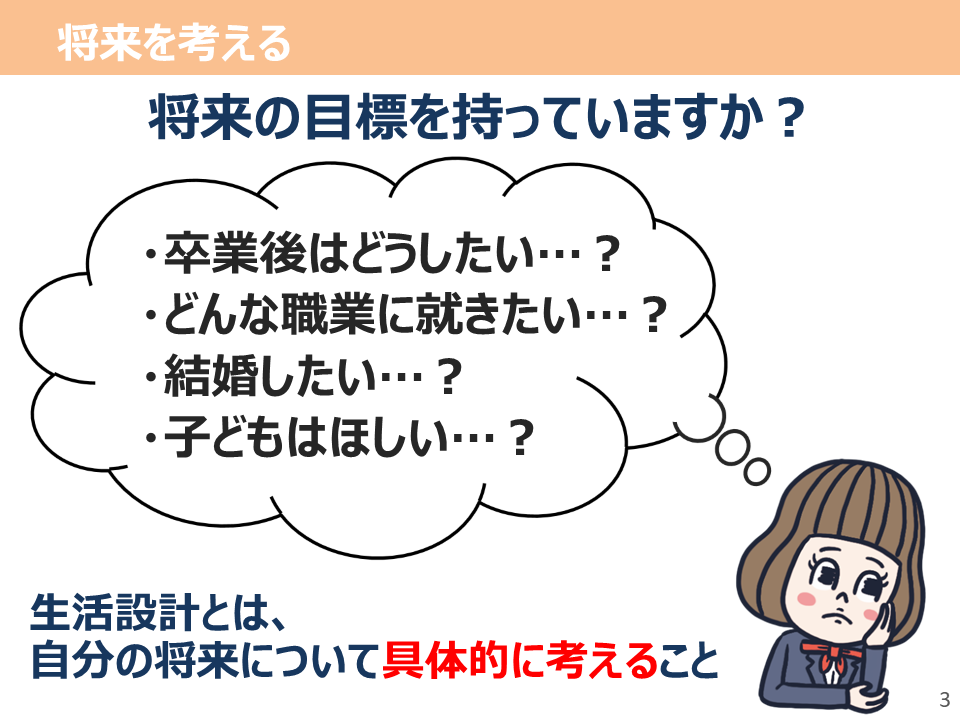

今日は「生活設計とリスクへの備え」というテーマで授業をします。 生活設計というのは「自分の将来について具体的に考えること」を指します。これからの将来、皆さんにはさまざまな出来事(ライフイベント)が待ち受けていますが、将来の夢や目標を実現するために、身の回りで起こりうるリスクに対して備えておくことも大切なポイントです。今日は自分の将来の姿を想像しながら、リスクに備えることの大切さ、そしてリスクに備える手段について一緒に勉強しましょう。

皆さんは将来の夢や目標を持っていますか?なかなか思い浮かばないという人は、例えばこちらの吹き出しに書かれていることはどうでしょう。「卒業後はこんな進路に進んでみたいな」「将来こんな仕事に就いてみたいな」など、これらも立派な夢や目標の1つですね。 先ほどもお伝えしたとおり、生活設計というのはこのように「自分の将来について具体的に考える」ことを意味します。

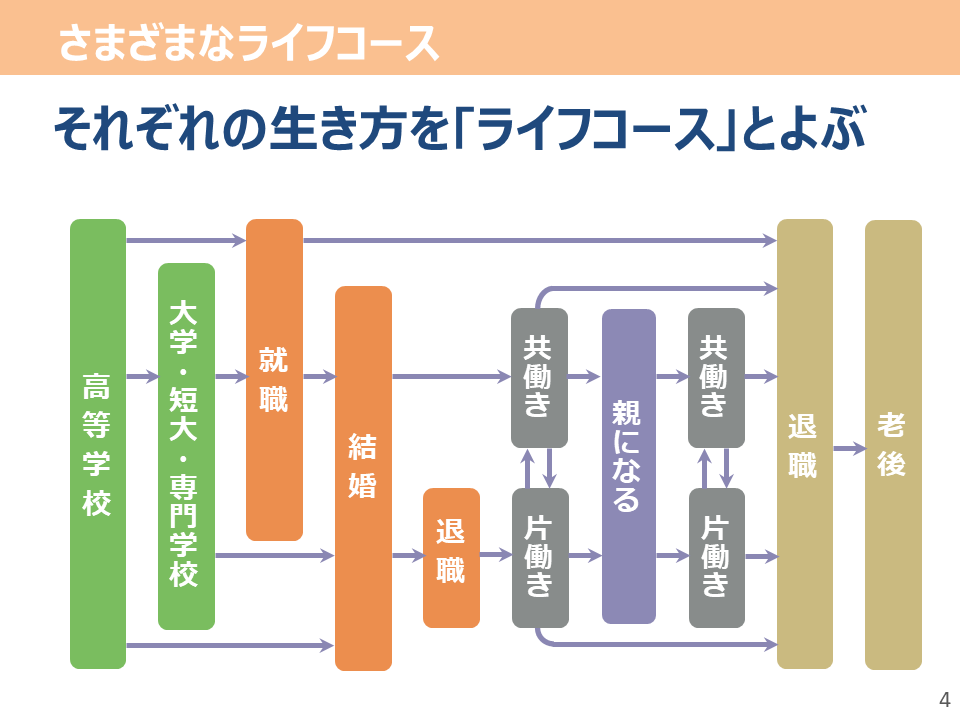

こちらの図を見てください。これは「ライフコース」といって、人の人生の道筋を表したものです。また、ライフコースは人生の節目ごとのできごと、ライフイベントが積み重なってできています。 こちらのライフコース・ライフイベントはあくまで一例ですが、試しに現在の皆さんの立場を当てはめて、一緒に将来について考えてみましょう。 現在、皆さんは「高等学校」というライフイベントに立っています。ここから、人によって大学や短大、専門学校などに進学をしたり、就職をしたり、結婚をして「親になる」というライフイベントを経験する人もいるかもしれません。このように、さまざまなライフイベントを経て、最終的には「老後」という共通のライフイベントを迎えます。

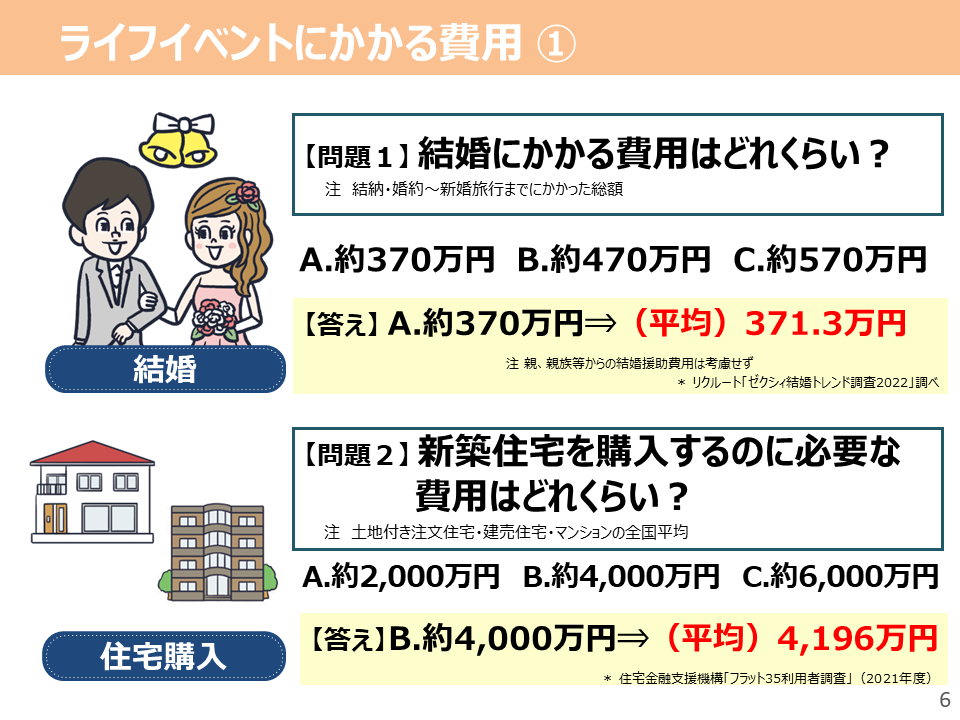

進学、独立(1人暮らし)、結婚、親になる、住宅購入など、皆さんはこれから色々なライフイベントが待ち受けていますが、ここでクイズです。 Q.これらのライフイベントに「共通する点」とは、いったい何でしょう? A.お金がかかる、ということです。 それでは、ライフイベントには具体的にどれくらいお金が必要になるのか、代表的な3つのライフイベントの費用についてクイズで確認していきましょう。

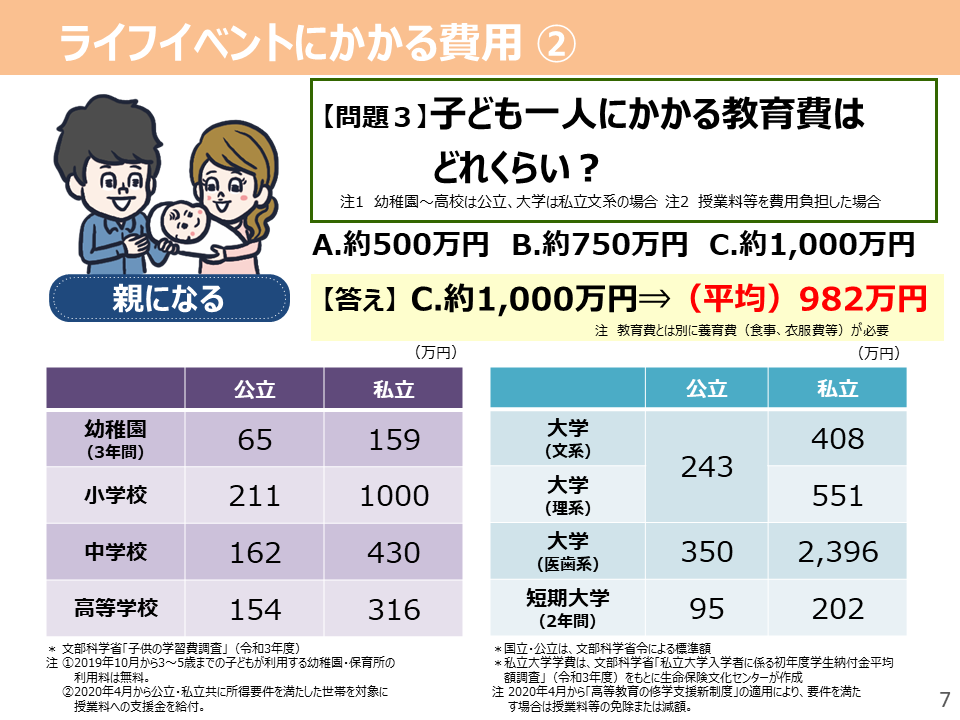

【問題1】 *A⇒B⇒Cと順番に問いかけていく。 正解は、A.370万円です。平均で371.3万円かかるというデータがあります。 しかし、結婚には必ずしも370万円必要というわけではありません。例えば、今回の総額に含まれている「新婚旅行」ですが、行先が国内か海外かによって、金額が変わってきます。また、そもそも新婚旅行に行かない夫婦もいますよね。あくまで平均の金額として捉えてください。 【問題2】 *A⇒B⇒Cと順番に問いかけていく。 正解は、B.4,000万円です。平均で4,196万円かかるというデータがあります。 ただし、こちらもあくまで平均額です。全国平均の金額となりますので、家を建てる場所や家の広さなど、人によって金額は異なります。 【問題3】 *A⇒B⇒Cと順番に問いかけていく。 正解は、C.1,000万円です。平均で982万円かかるというデータがあります。 しかし、こちらも子どもの進路によって費用が変わります。例えば、皆さんが通う公立高校では平均費用が154万円に対し、私立だと平均316万円と、約2倍の費用がかかるというデータがあります。 このように、人によって費用は異なりますが、ライフイベントというのはお金がかかることが多いということです。 では、第1章のまとめです。 ①生活設計と資金計画は、セットで考える必要がある そして皆さんには生活設計、つまり将来のことを具体的に考えるときに、資金計画ともう1つ一緒に考えてほしいことがあります。 |

(赤字部分「具体的に考える」をワークシートに記入) (ワークシートに自分の思う回答を記入させた後、A⇒B⇒Cと順番に聞いて手を挙げて回答させる) (赤字部分「生活設計」と「資金計画」をワークシートに記入) |

(スライド3)

(スライド3) (スライド4)

(スライド4) (スライド5)

(スライド5)

第2章 リスクへの備え ~3つの保障を理解しよう~

|

時間 |

学習活動(授業の流れ) |

その他の動き |

|

10分 |

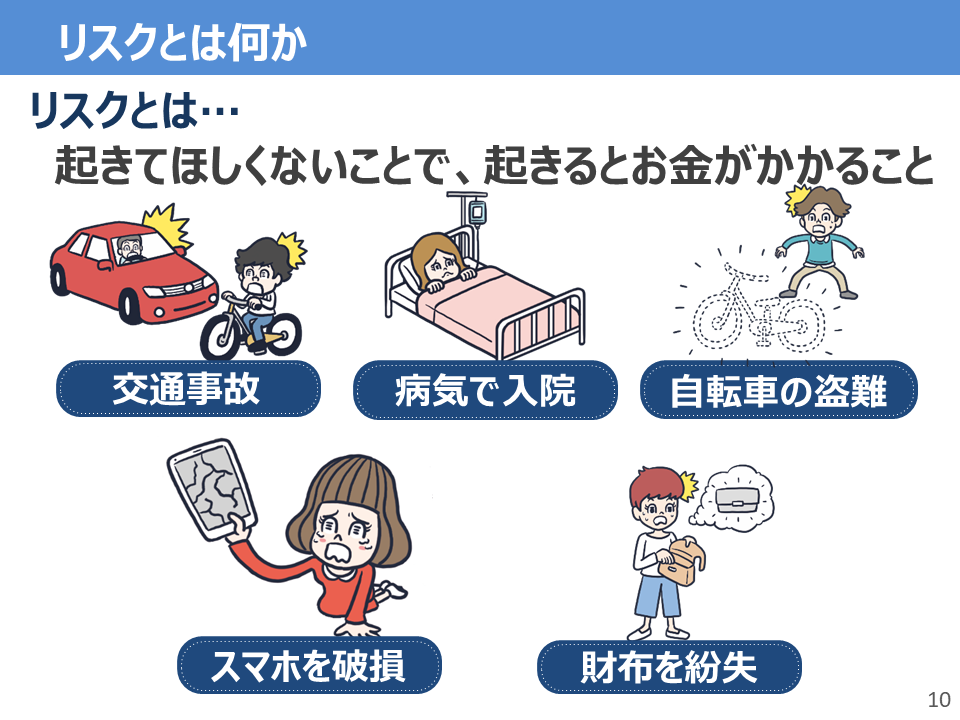

それが、第2章で勉強する「リスク」についてです。 リスクという言葉には色々な意味がありますが、今日の授業では「起きてほしくないことで、起きるとお金がかかること」を指します。 それでは、ワークシートを見てください。皆さんの身近にあるリスクを思いつく限り書き出してみましょう。周りの人と相談しても結構です。少し時間を取りますので、記入を始めてください。(記入後、生徒数名に発表してもらう)

例えば交通事故・病気で入院・自転車の盗難・スマホの破損・財布を紛失など、皆さんの身近にはさまざまなリスクが潜んでいます。では、これらのリスクが一体どれくらい身近で起こっているのかについて、次のスライドから確認していきましょう。

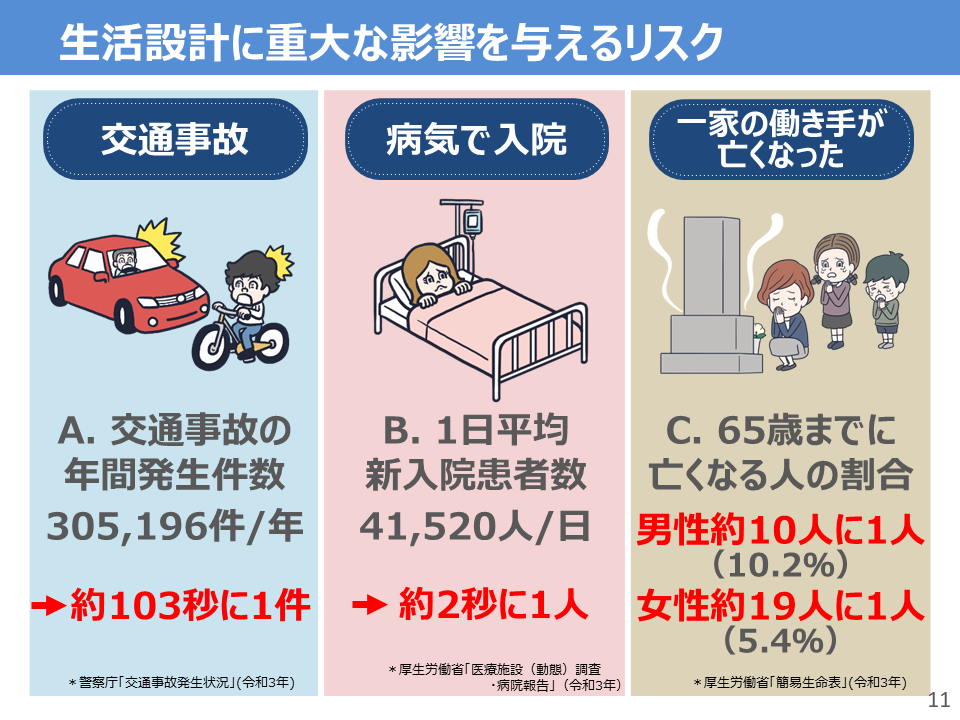

生活設計に重大な影響を与えるリスクとして、代表的なもの3つと、それらの起こる頻度について説明します。 まず「交通事故」のリスクについて、年間の交通事故発生件数は305,196件ととなっていますが、秒数に換算するとなんと約103秒に1件のペースで交通事故が起きている計算になります。 真ん中の「病気で入院」するリスクですが、1日に新しく入院する患者の平均人数は1日あたり41,520人となっています。これは約2秒に1人のペースで入院している計算になります。交通事故よりも病気で入院するリスクの方が、より頻繁に起こっているということですね。 そして最後に「一家の働き手が亡くなるリスク」を表すデータとして、65歳までに亡くなる人の割合を掲載しています。こちらは男女で数値が異なり、男性は約10人に1人、女性は約19人に1人という結果になっています。男性と女性で割合が異なるのは「平均寿命の差」が影響していると言われています。現在、日本の平均寿命は男性が約81歳、女性が約87歳となっていますが、女性の方が長生きする傾向にあるため、自ずと65歳までに亡くなる人の割合も、女性の方が少ない結果となっています。 今紹介した数値もあくまで統計データですが、リスクというのは意外と身近で、頻繁に起こっているということがわかりました。

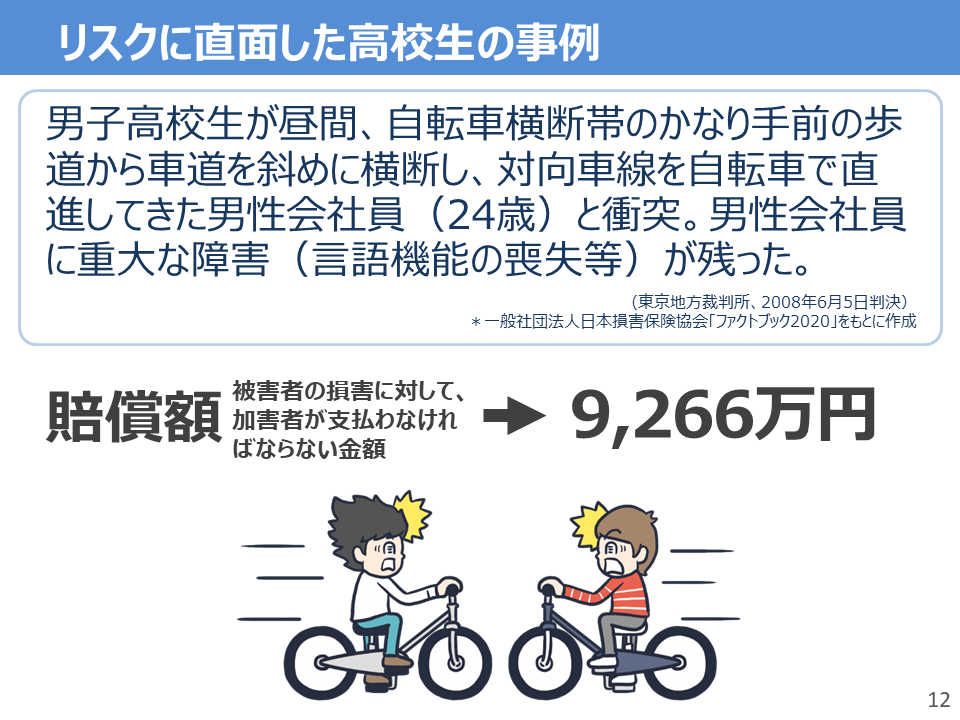

続いて、皆さんと同じ高校生がリスクに直面した事例を見てみましょう。 男子高校生が昼間、自転車横断体のかなり手前の歩道から車道を斜めに横断し、対向車線を自転車で走ってきた男性会社員と衝突してしまいました。男性会社員には言語機能の喪失という、重大な障害が残ってしまったようです。 今回、事故を起こしてしまった高校生は、被害にあった会社員に対し「賠償金」を支払わなければなりません。では、その金額はいったいいくらだったでしょうか。 その金額は、なんと9,266万円。約1億円というかなりの金額でした。もしかしたら普段自転車を運転する人は、今回の事故の事例を見て「自分はいつも交通ルールを守って自転車を運転しているので、事故を起こすことはない」と考えた人もいるかもしれません。そんな人は、今回事故に巻き込まれてしまった会社員のことを考えてみてください。会社員は、ルールを守って自転車を運転していたにも関わらず、事故に巻き込まれ、重大な障害を負ってしまいました。 このように、リスクは「起きる可能性を0にすること」が難しいと言われています。また、場合によってはかなりの金額が必要になるリスクに対し、私たちはどのように対処すればよいのでしょうか。

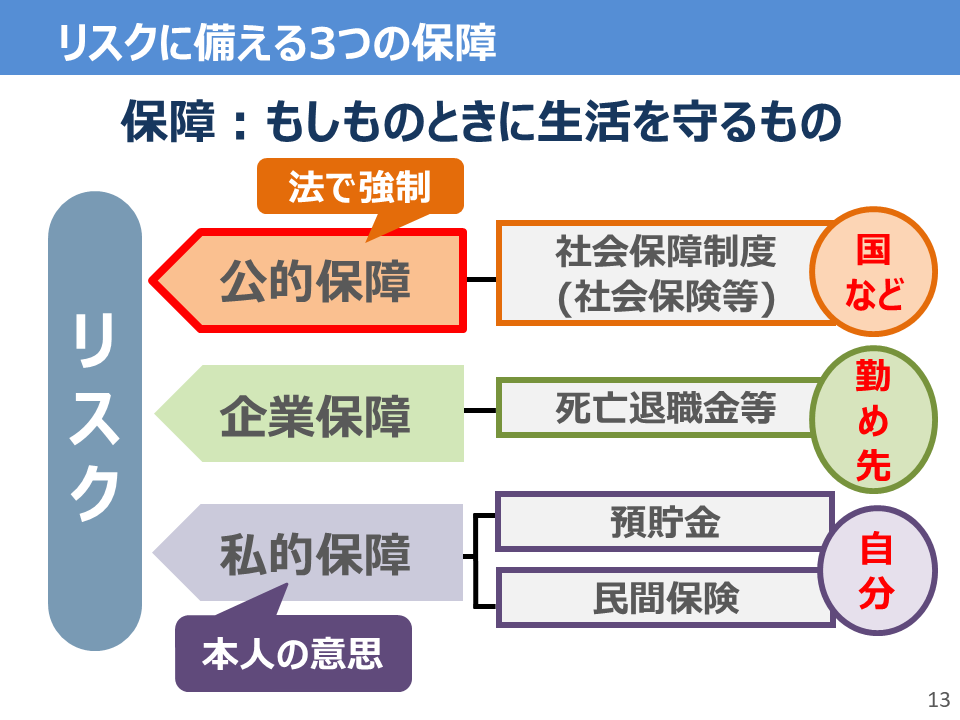

では、ここからはリスクへの対処方法について勉強していきましょう。私たちはリスクに対し「備える」という手段をとることができます。そして、その「備える手段」は全部で3つ、「公的保障」「企業保障」「私的保障」です。保障とは「もしものときに生活を守るもの」という意味ですが、難しい場合は「備え」と言い換えて考えてみてください。では、公的保障から順番に説明していきます。 公的保障とは「公の備え」と言い換えられるとおり、国などが私たちのために備えてくれているものです。社会保障制度のことを表していて、その中でも特に私たちがリスクに見舞われたときに備えを提供してくれるのが社会保険という制度です。日本では法律によって全国民が社会保険への加入を義務付けられています。 続いて真ん中の企業保障。「企業の備え」と言い換えられるとおり、皆さんが将来勤める会社などが備えてくれる部分です。福利厚生制度、とも言い換えられますね。会社によって内容がだいぶ異なるため、本日は詳しく触れませんが、将来会社などに勤めた場合、勤め先も備えを提供してくれることはぜひ覚えておいてください。 そして最後は私的保障です。「私的な備え」と言い換えると分かりやすいと思いますが、こちらは自分で自分自身のために備える方法です。代表的な手段として、お金を貯めて備える「預貯金」や「民間保険」を利用する、というのが挙げられます。 以上がリスクに備えるための3つの保障です。ここでのポイントは「3つの保障の役割・関係性」となります。まず、私たちがリスクに見舞われた際、最初に備えを提供してくれるのは「公的保障」と「企業保障」です。しかし、リスクによってはこの2つの保障ではお金が足りなくなってしまう場合があります。そんな時、足りない分は自分自身で備えて補わなければいけません。つまり、私的保障というのは、「公的保障や企業保障で不足する部分を補う役割を果たす」と考えることができます。では、次のスライドからは、私たちが共通して備えることができる公的保障について詳しく勉強していきます。 |

(記入時間は1~2分程度。周囲の人と相談しながら身近にあるリスクを記入させる) (それぞれ赤字部分「103秒」「2秒」「10人・19人」をワークシートに記入) (賠償額9,266万円の金額を表示する前に、生徒に「いくらだったか」を投げかける) (それぞれ赤字部分「国など」「勤め先」「自分」をワークシートに記入) |

(スライド10)

(スライド10) (スライド11)

(スライド11) (スライド12)

(スライド12) (スライド13)

(スライド13)第3章 公的保障と私的保障

|

時間 |

学習活動(授業の流れ) |

その他の動き |

|

20分 |

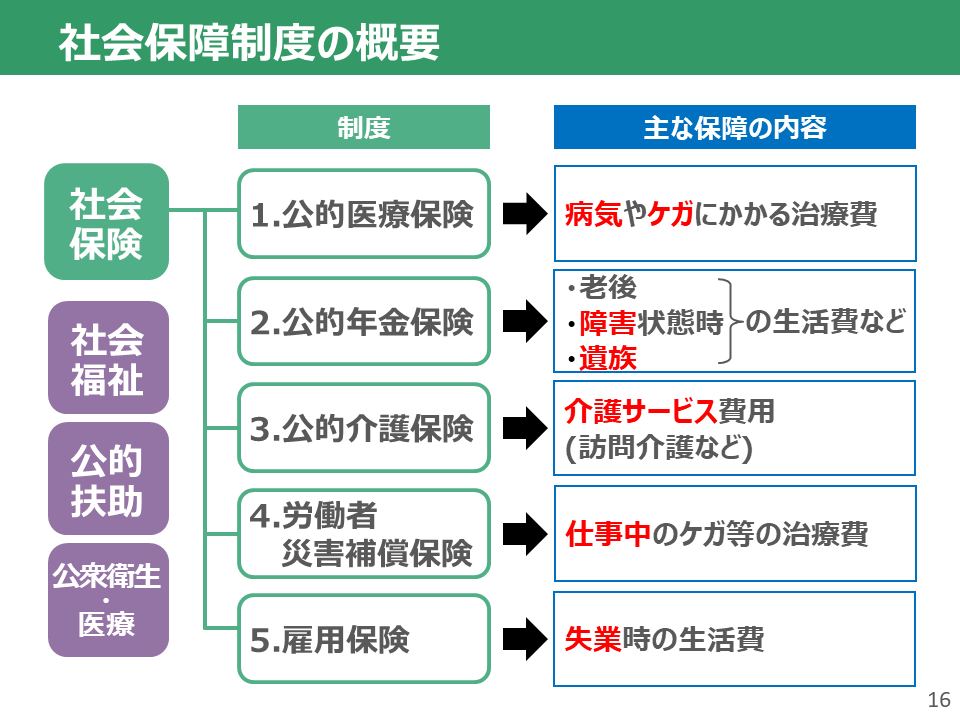

社会保障制度は「社会保険」「社会福祉」「公的扶助」「公衆衛生・医療」の4つの柱から成り立っています。この中でも、私たちがリスクに見舞われたとき、特に私たちを守ってくれる(備えを提供してくれる)制度が「社会保険」です。国民が国などに収める「社会保険料」というお金を主として運営されています。皆さんも将来企業などに勤めたら、毎月の給料から自動的に天引きされて納められます。また、社会保険は全部で5つの制度から成り立っています。細かく見ていきましょう。 1.公的医療保険は病気やケガにかかる治療費を支えてくれる制度です。健康保険制度、と言ったら分かりやすいかもしれませんね。病院の窓口で「健康保険証」を提示することにより、私たちの場合は治療費の負担が3割に抑えられています。つまり、残りの7割はこの公的医療保険(健康保険制度)から支払われているということです。今日は「生活設計とリスクへの備え」というテーマで授業をします。 2.公的年金保険とは、いわゆる65歳から受け取れる老齢年金のイメージが強いですが、実は老後の生活費だけでなく、皆さんが障害状態になった時や、一家の働き手が亡くなって遺族という立場になったときの生活費も支えてくれる制度です。年金=老後のためだけのものではない、というのはぜひ覚えておいてください。 3.公的介護保険は、訪問介護などの介護サービスにかかる費用を支えてくれます。 4.労働者災害補償保険は、労働者の「労」と災害の「災」をとり「労災」と呼ばれている制度です。仕事中や通勤途中のケガなどの治療費を支えてくれます。 5.雇用保険は、会社が倒産するなどして仕事がなくなってしまった時、次の仕事が見つかるまでの生活費を支えてくれる制度です。 以上5つの制度が社会保険となります。では、より理解を深めるためにワークをして整理しましょう。

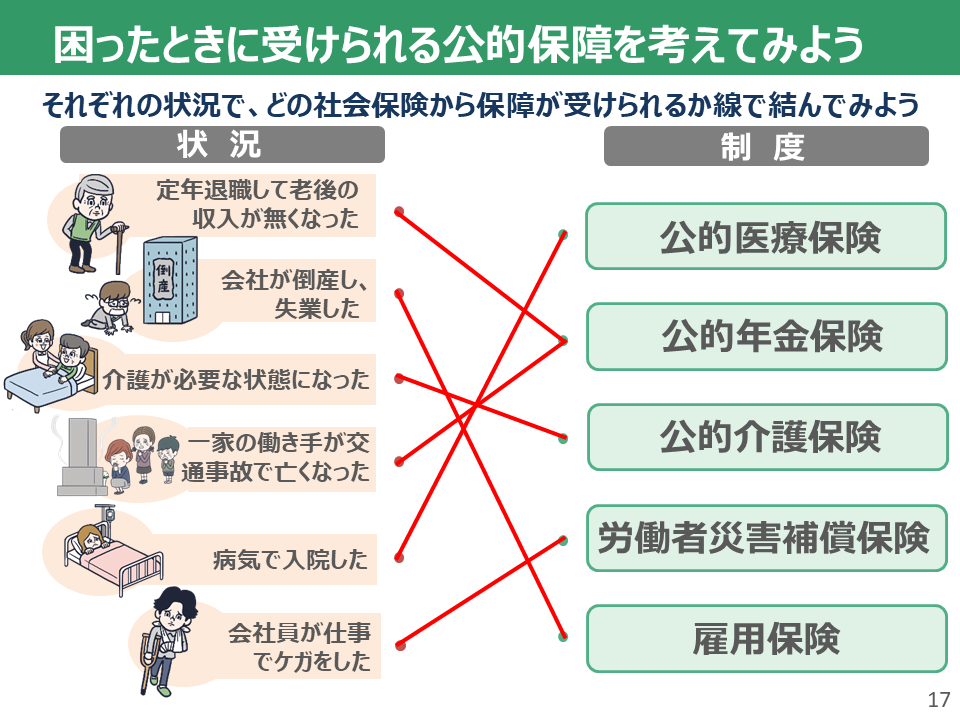

ワークシート「発展課題」を見てください。左側には計6個のリスクが発生した状況が並んでいます。これらの状況に対し、どの社会保険の制度が備えを提供してくれるかを考え、線で結んでみましょう。ただし、状況が6個に対し、制度は5つしかありません。どれか1つの制度は2本の線が結ばれます。それでは、少し時間を取りますので、周りの人と相談しながら線で結んでみてください。 *ワークの時間+答え合わせ このように、社会保険というのはさまざまなリスクに対し備えを提供してくれる制度であることがわかりました。しかし、公的保障や企業保障だけでは、リスクによっては金額が不足してしまうことがあります。そんな時、不足する部分を補う役割を果たすのは「私的保障」でした。 では、次のスライドからは私的保障について勉強します。私的保障の代表的な手段として「預貯金」と「民間保険」が挙げられます。この2つの方法の違いなどについて比較しながら考えていきましょう。 まず預貯金です。皆さんの中にも、すでに貯金を始めているよ、という人もいるかもしれませんが、仕組みはシンプルです。銀行などにお金を預けて、必要な時にお金を引き出すことができます。 一方、民間保険はお金を「貯める」のではなく「支払って」リスクに備えます。保険料というお金を保険会社に支払うことで、リスクが発生したときにお金を受け取れるという内容です。

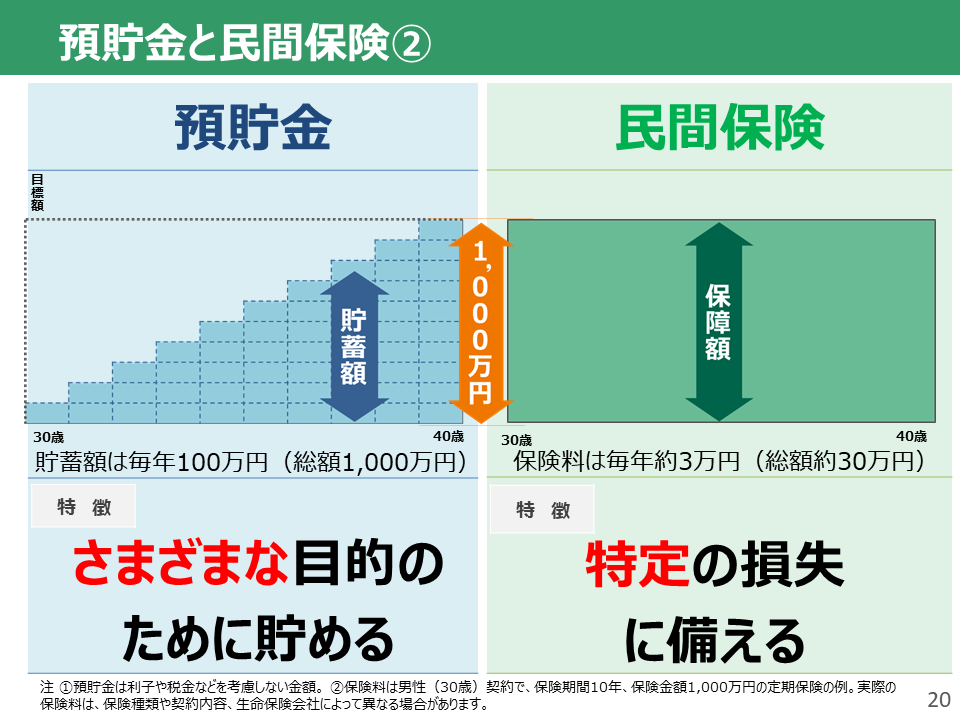

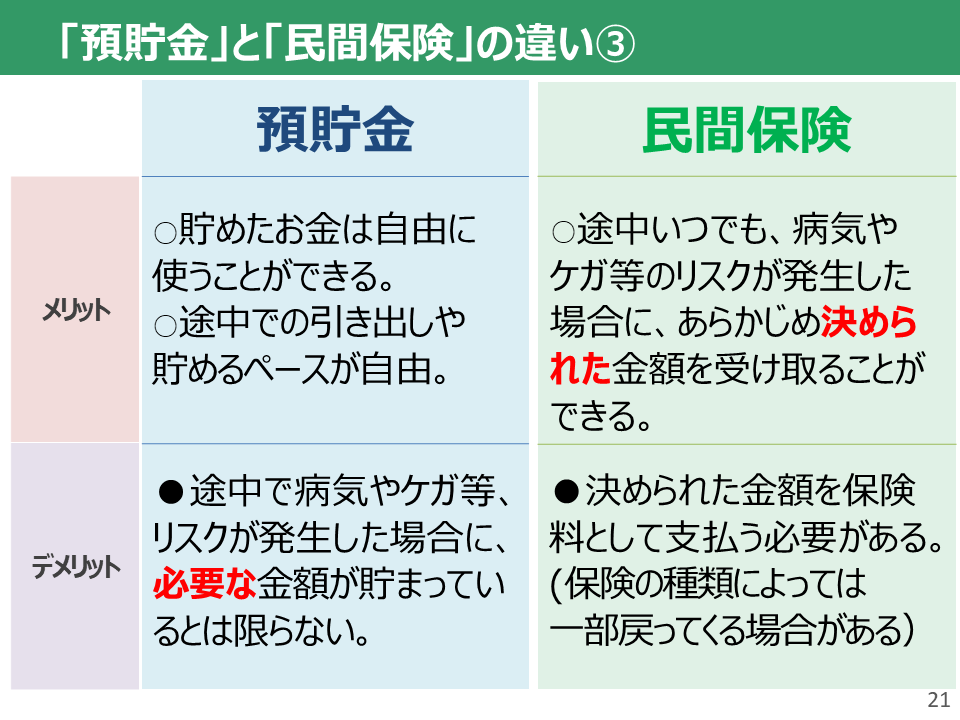

こちらの図は、縦=リスクに備える金額(最大1,000万円)、横=リスクに備える期間(30~40歳の10年間)を表しています。 今回、預貯金は毎年100万円を10年間かけて貯めていくので、10年後に1,000万円溜まった状態になっていますね。特徴としては、貯めたお金を「さまざまな目的のために利用できる」ということが挙げられます。 一方、民間保険はお金を「貯めて」備えるのではなく「支払って」備えると言いました。今回、保険料を毎年3万円、10年で合計30万円を支払うことにより、10年間1,000万円を備えることができるという図になっています。 つまり、民間保険は保険料を支払うことで「特定の損失に備えられる」というのが特徴です。預貯金はお金がだんだんと積み上げられていくので三角形の形、民間保険は備える金額が一定なので四角形の形をしています。この形の違いから、「貯金は三角、保険は四角」という言われ方もしています。 では続いて、この2つの方法のメリット・デメリットを比較してみましょう。 預貯金のメリットは「貯めたお金を自由に使うことができる」など、自由度が高いということです。一方、デメリットとして「途中で病気やケガ等、リスクが発生した場合に、必要な金額が貯まっているとは限らない」ことが挙げられます。例えば前スライドの図でいえば、毎年100万円貯めていき、32歳のときには200万円貯まっている状態です。しかし、リスクはいつ起こるか分かりません。32歳のときに、1,000万円必要なリスクが発生してしまったらどうなるでしょうか。800万円不足してしまいますね。このように、預貯金だけで備えておくとリスク発生時に必要な金額をカバーしきれない可能性があります。 民間保険はメリットとして「期間中にいつでも、病気やケガ等のリスクが発生した場合に、あらかじめ決められた金額を受け取ることができる」という点が挙げられます。しかし、備えるためには「決められた金額を保険料として支払う」必要があります。また、保険の種類にもよりますが、原則民間保険はリスクが発生しない限りお金を受け取ることができません。 このように預貯金と民間保険にはどちらもメリットとデメリットがあります。どちらが良い・悪いという話ではなく、特徴を理解し、うまく使い分けることが大切です。

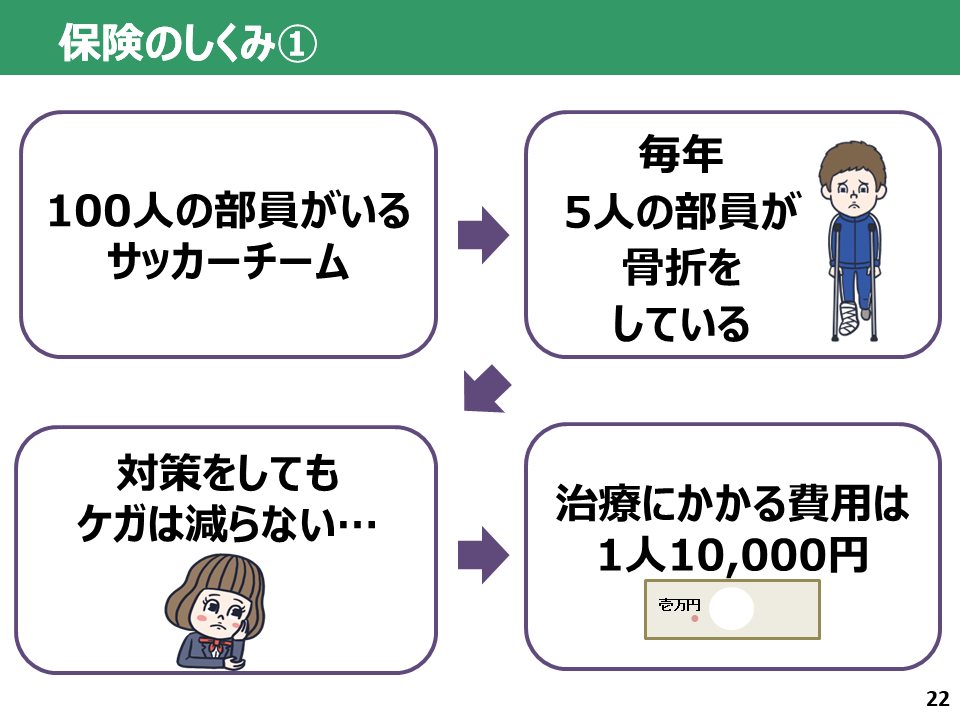

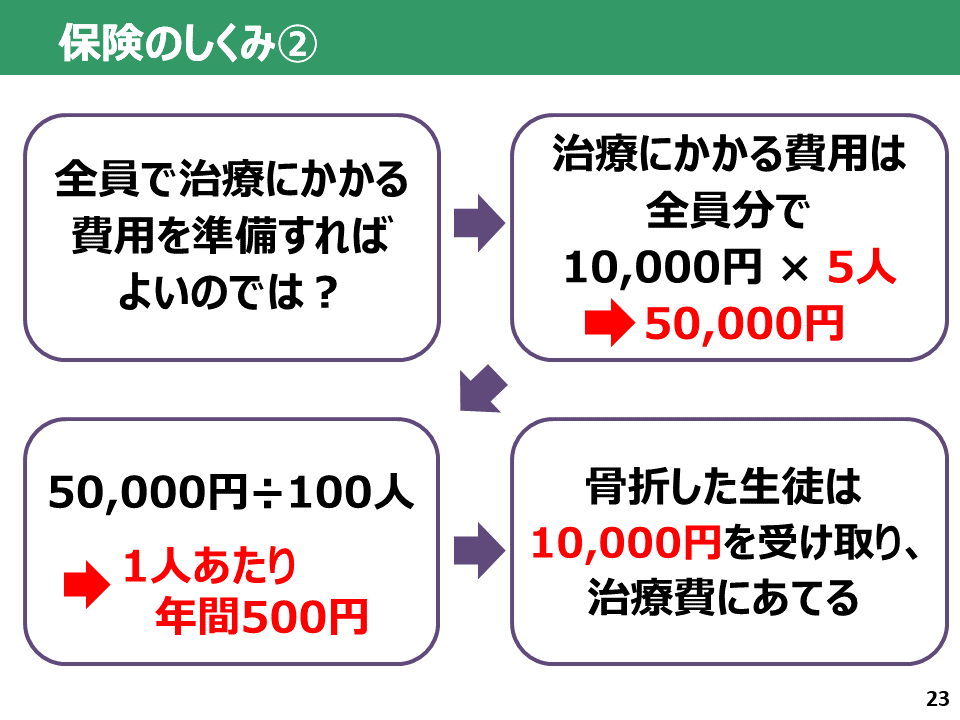

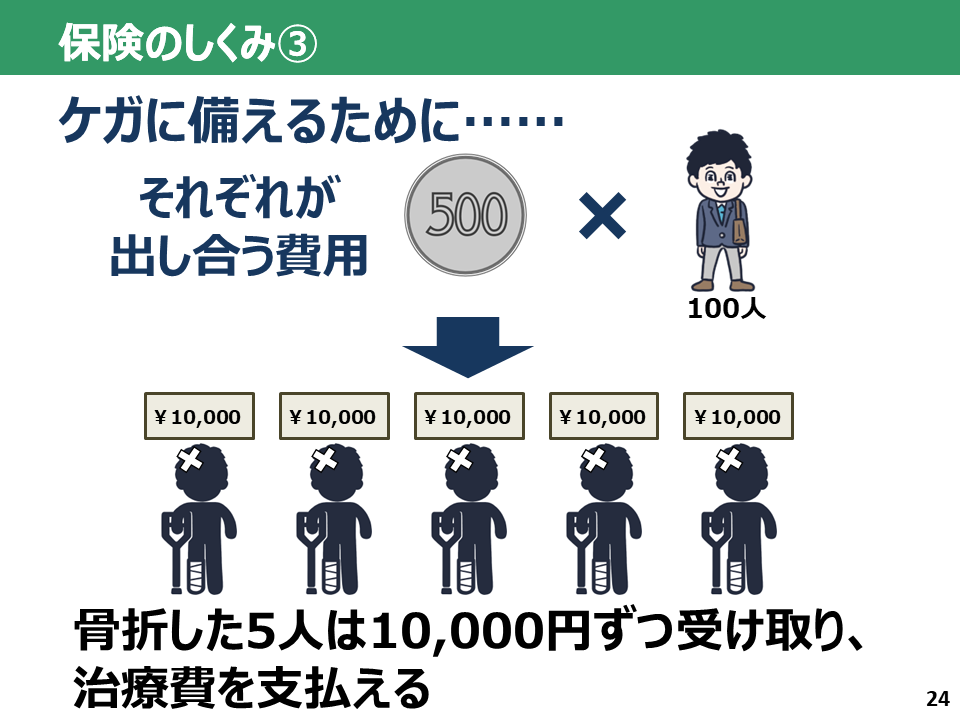

続いては保険のしくみについてです。 頭の中で100人の部員がいるサッカーチームを想像してください。このサッカーチームは「毎年5人の部員が骨折してしまう」という問題を抱えています。いくら対策をしてもケガは減らず、1人10,000円の治療費がかかっている状況です。 そんなとき、チームのキャプテンが「全員で治療にかかる費用を準備すればよいのでは?」と提案します。つまり、チーム員のうち誰が骨折するかわからないので、全員であらかじめ5人分の治療費、合計50,000円を用意しておこうという話です。そうすると、1人あたりの負担は500円となり、骨折した生徒は集めておいたお金の中から10,000円を受け取って治療費にあてることができます。 まさに保険も同じ仕組みで成り立っています。今回のサッカーチームは、500円というお金を出し合い、チーム全体でケガのリスクに備えました。保険も、リスクに備えたい人たち(保険の加入者)が少しずつお金(保険料)を出し合ってリスクに備えます。そして、その中でリスクが発生した場合は、集めておいたお金の中からお金(保険金)が支払われる、というしくみです。また、もし自分にリスクが発生しなかった場合でも、他のリスクにみまわれてしまった人に自分の支払ったお金が行き渡るという点から、保険は「相互扶助の精神で成り立っている」と言われています。

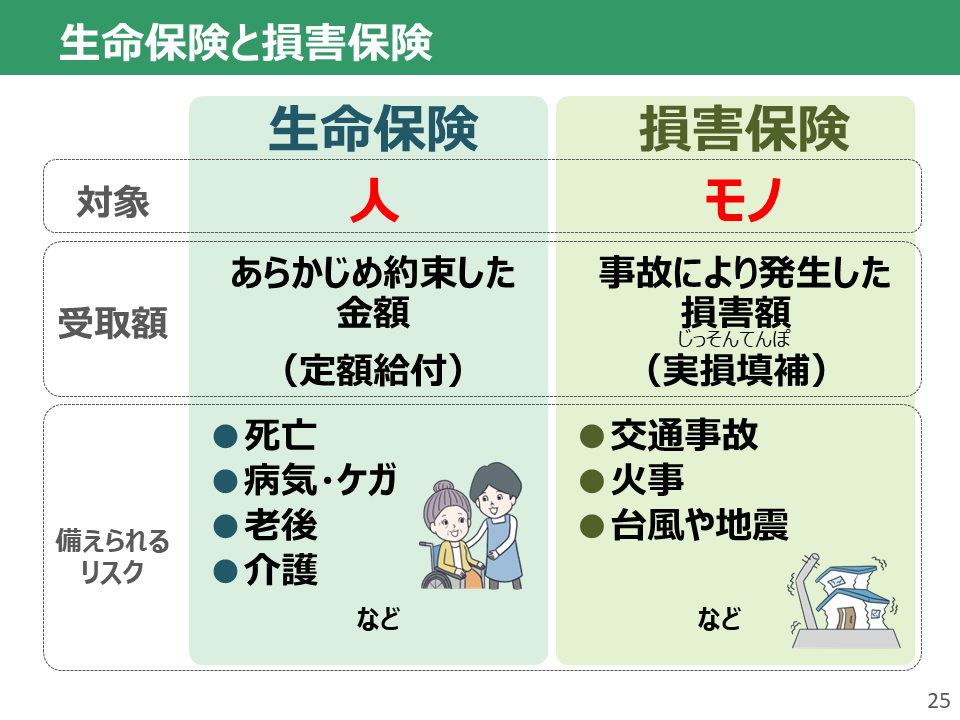

このような仕組みで成り立つ保険は「生命保険」と「損害保険」という2つの種類に分けられます。違いは備えの対象です。「人」を対象にしている生命保険は、死亡や病気・ケガなど、人に関するリスクに備えることができます。一方、「モノ」を対象にしている損害保険は、先ほどの高校生のように、交通事故を起こして必要となった損害賠償金や、自然災害などで家が倒壊してしまった時の家の修理費用などを支えてくれます。

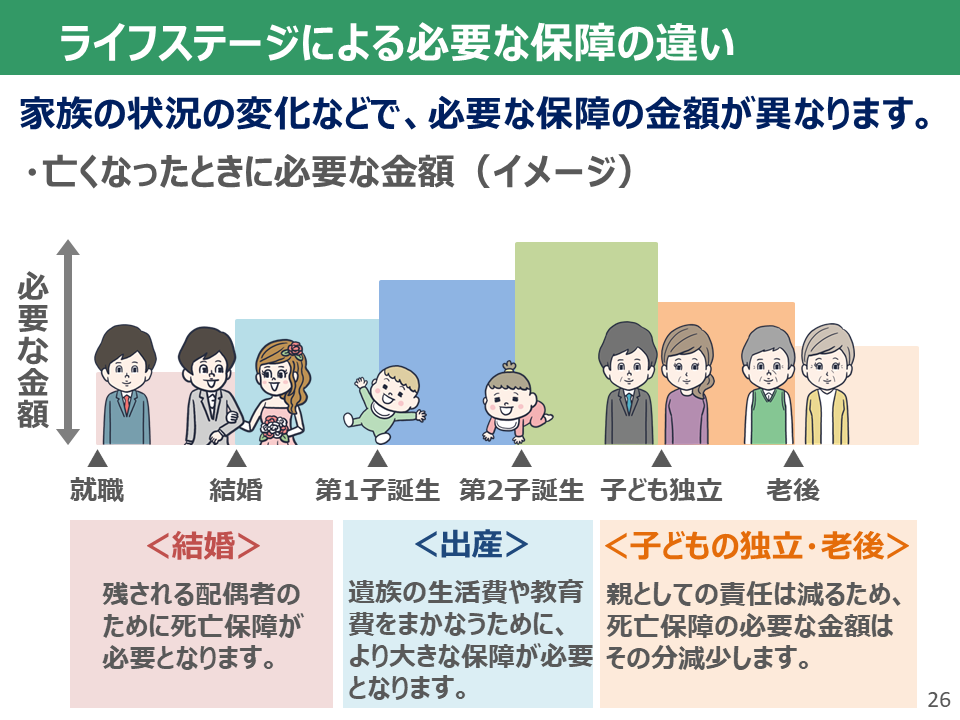

今までリスクに備える手段について色々と勉強してきましたが、最後に「備えるべき金額はライフステージなどによって見直しが必要である」という話をします。例えば亡くなった時に必要な金額を備える場合、独身の時よりも、結婚をして配偶者ができたり、子どもが生まれたりすれば、遺族の人数が増えて子どもの教育資金等も必要になるため、その分、備える金額は増やさなければいけないかもしれません。しかし、子どもが独立した後はどうでしょう。親としての責任は減るため、その分備えるべき金額は減少します。 このように、家族構成や年齢などによって必要な保障の金額は異なるため、自分の生活設計に応じて、リスクへの備えも考えていく必要があります。 |

(それぞれ赤字部分「病気・ケガ」「障害・遺族」「介護サービス」「仕事中」「失業」をワークシートに記入) (記入時間は1~2分程度。周囲の人と相談しながらワークをさせる。記入後、生徒に答えを発表させる) (それぞれ赤字部分「さまざまな」「特定」「決められた」「必要な」をワークシートに記入) (預貯金のデメリット説明時は前スライドに戻って説明) (それぞれ赤字部分「人」「モノ」をワークシートに記入) |

(スライド16)

(スライド16) (スライド17)

(スライド17)

(スライド22~24)

(スライド22~24) (スライド25)

(スライド25) (スライド26)

(スライド26)第4章 まとめ

|

時間 |

学習活動(授業の流れ) |

その他の動き |

|

20分 |

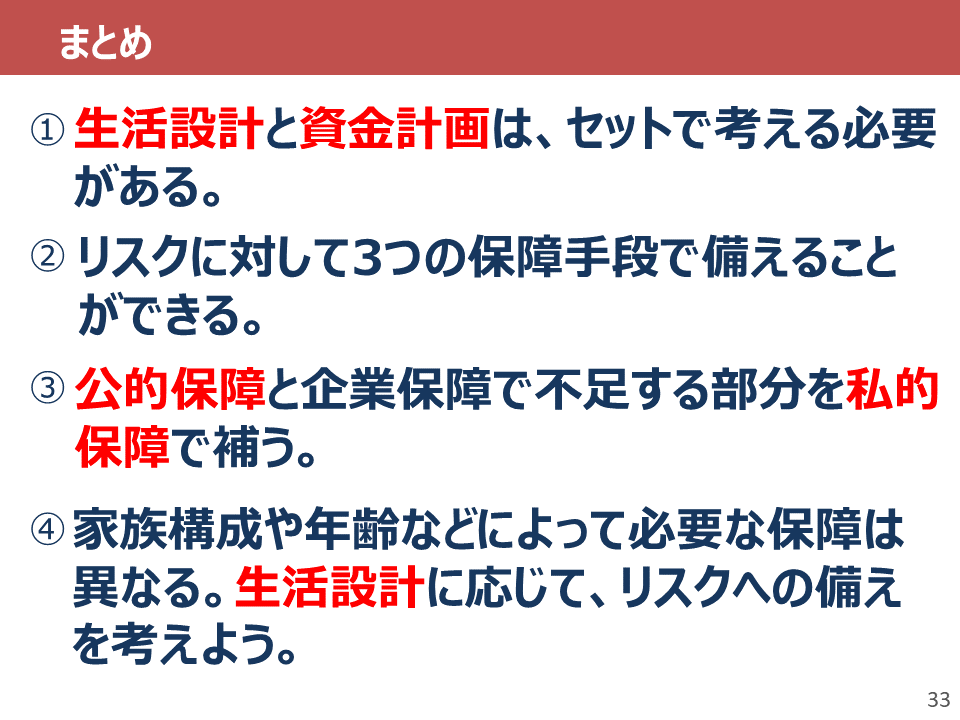

それでは最後に、授業全体を通してまとめていきましょう。 ①自分の将来について具体的に考える生活設計は、資金計画(お金の計画)とセットで考える必要があります。 ②起きてほしくないことでお金がかかって困ってしまうリスクに対し、私たちは公的保障・企業保障・私的保障という3つの保障手段で備えることができました。ポイントは3つの保障の役割・関係性でしたね。 ③公的保障と企業保障で不足する部分については、自分自身で備える私的保障で補う必要がありました。 ④そして、備えるべき金額(必要な保障)はその人の家族構成や年齢などによって異なります。自分の生活設計に応じて、リスクへの備えを考えましょう。 これからの皆さんの長い人生、さまざまなできごとが待ち受けていると思います。ぜひ将来の夢や希望を叶えるために、リスクに備えることも考えてみてください。今日はありがとうございました。 |

|

(スライド33)

(スライド33)