教育の現場から

高校家庭科授業実践報告『「時間」に着目してリスク管理を捉える授業』

私が勤務している大阪府立天王寺高等学校は、卒業後の進路について、大学進学を考えている生徒が多い学校です。様々なことに興味がある生徒たちと、日々家庭科の授業を通してやりとりをしていますが、本日は私から高校家庭科の授業実践報告をさせていただきます。現任校での実践をもとに報告させていただきますが、先生方それぞれの学校の実情に合わせて実践内容やポイントなど取り入れていただけましたら良いのではないかと思っております。

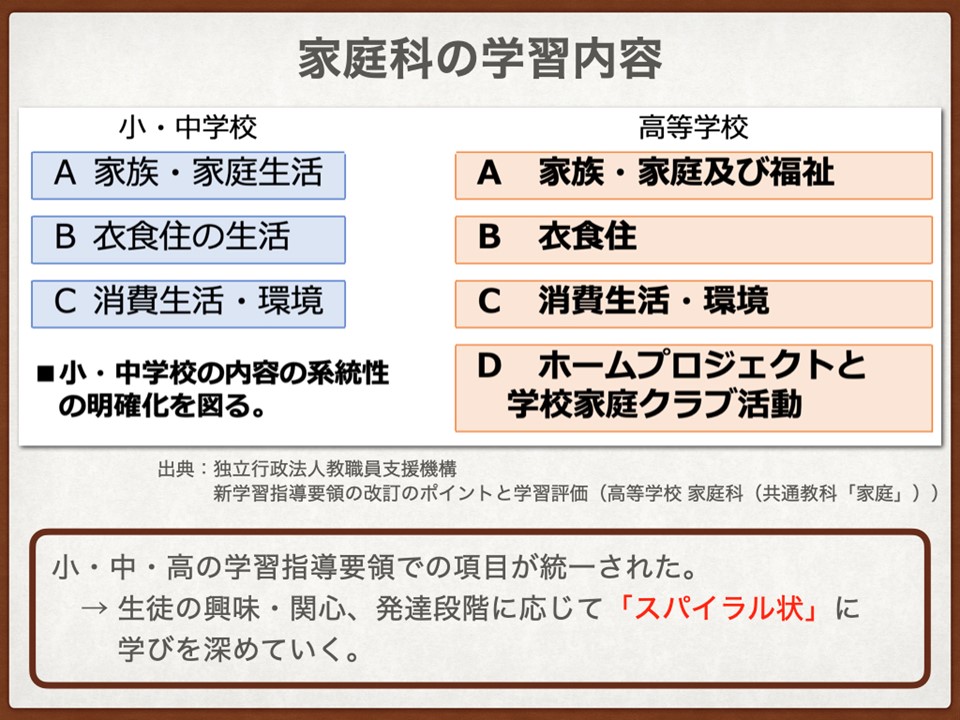

1.家庭科の学習内容

まずは家庭科の学習内容の紹介から始めていきたいと思います。スライドには学習指導要領に示された学習内容を、小学校・中学校、高校とそれぞれ並べています。Aが家族・家庭及び福祉、Bが衣食住、Cが消費生活・環境となっています。先般の学習指導要領の改訂で、小学校・中学校・高校全てこのA・B・Cの項目に揃えることになりました。この「D.ホームプロジェクトと学校家庭クラブ活動」というのは高校独自のもので、生活課題を個人や学校、地域社会の単位で解決していこうという活動となっています。A・B・Cについて、スライドでは「スパイラル」と表現していますが、それぞれの領域をぐるぐる回りながらだんだんと学びを深めていく、というのが家庭科の学習体系になっています。そう思うと、小学校でも中学校でも高校でも調理実習があって、家庭科というのは小学校・中学校・高校で同じことを行っているじゃないか、と言われがちですが、この「スパイラル」が示すように、同じ領域であってもそれぞれの校種でねらいを持って学びを重ねていきながら深めています。

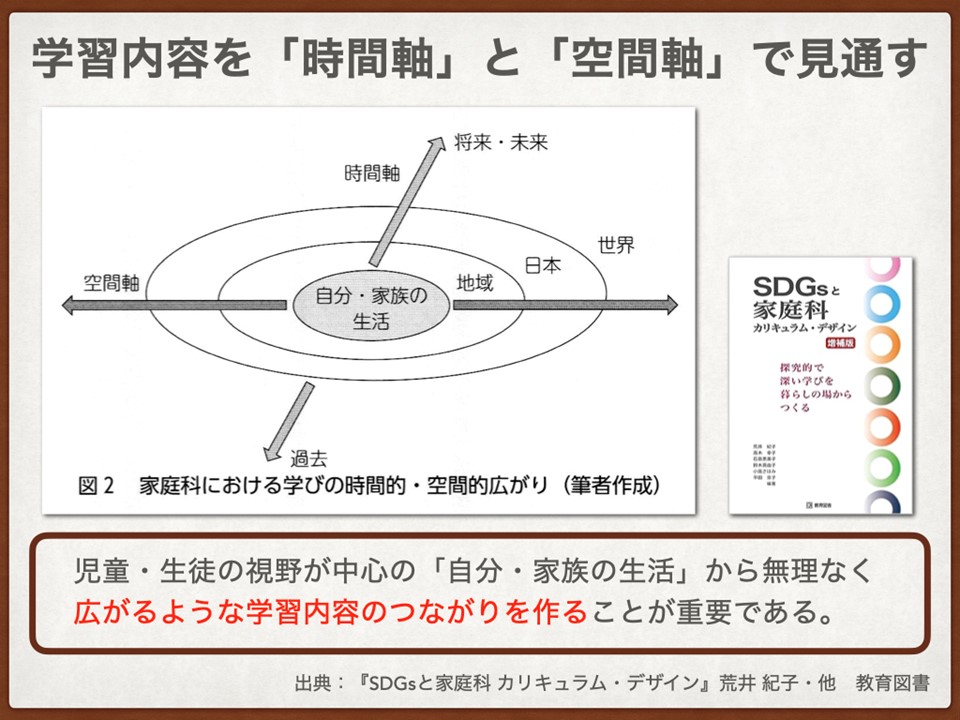

家庭科を「時間軸」と「空間軸」で見通していくことが重要であると提唱されています。特に「空間軸」については小学校では「自分の」という視点から学びが始まり、中学校では「家族」のこと、高校では「地域」まで視野を広げてほしい、というような願いを持って家庭科の学びを作っています。しかし、実際はなかなか「空間軸」を広げることが難しく、「自分」の視点にとどまらずに「家族」に広げることに苦心していて、「地域」にまで視点を広げていくことが十分にできていないところが、実践を行う上で悩ましい点であります。

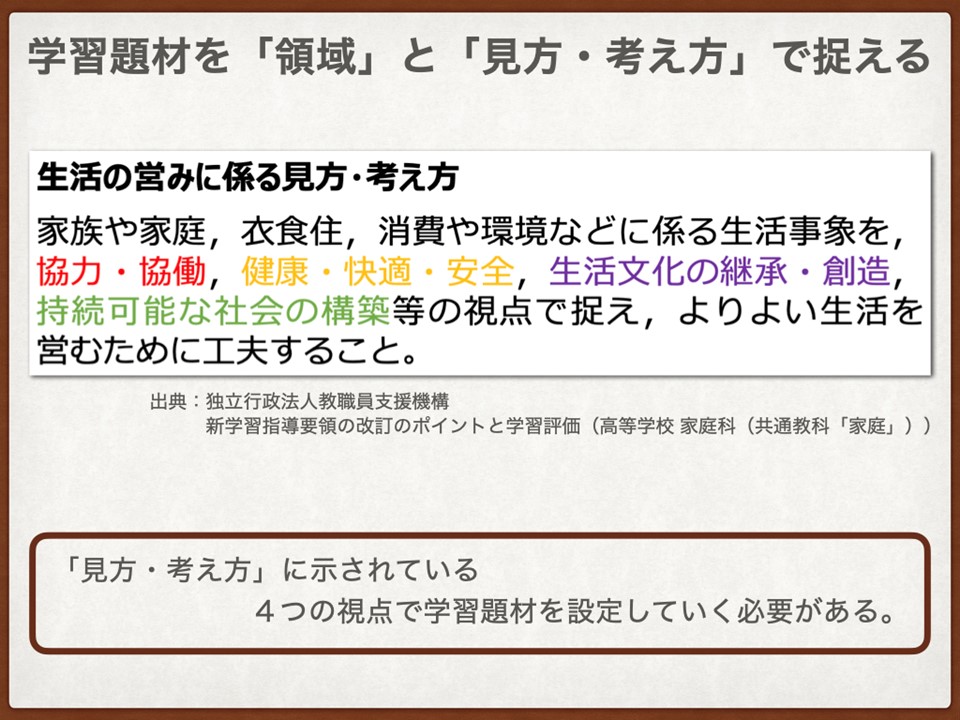

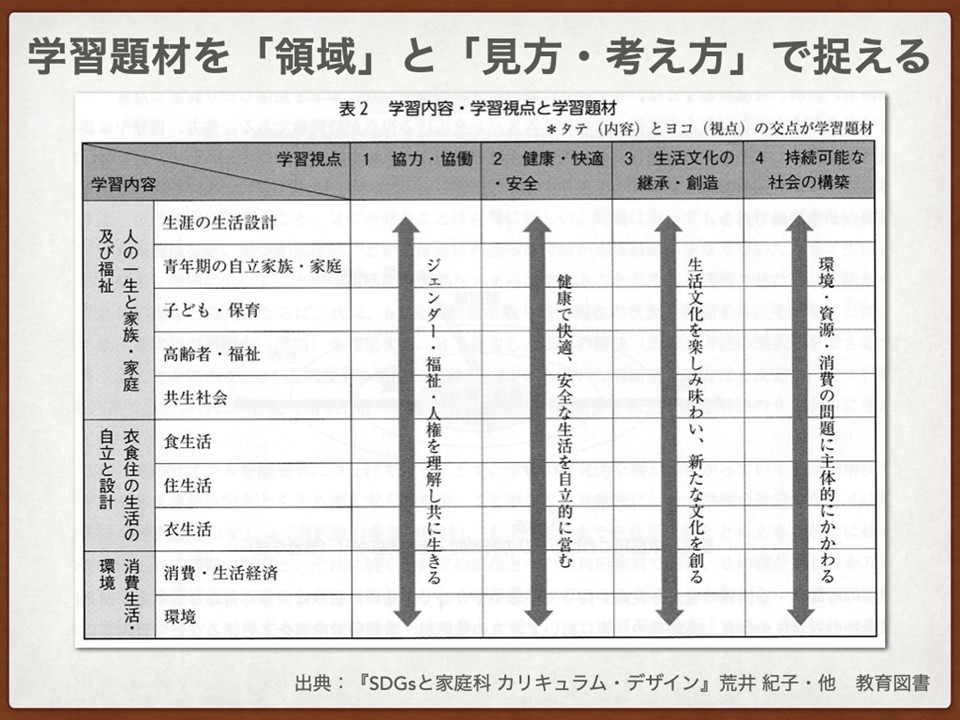

併せて、学習指導要領にある「見方・考え方」について確認します。「協力・協働」「健康・快適・安全」「生活文化の継承・創造」「持続可能な社会の構築」と4つの視点が出てきます。この「見方・考え方」に示されている4つの視点を基にしながら学習題材を設定していくことも提唱されています。

左側に家庭科の学習指導要領のカテゴリーA・B・Cを基にした学習内容が挙げられています。これらと上部の「見方・考え方」の4つの学習視点とで突き合わせていくと、例えば「人の一生と家族・家庭及び福祉」と「協力・協働」では、今話題となっているジェンダーや社会保障の中に出てくる福祉の話など、そういう視点で何か学習題材を見つけられるのではないか、課題を設定していけるのではないか、ということです。家庭科ではこのような視点で日々授業づくりを行っています。

2.学習指導要領における「生活における経済の計画」の扱い

ここからは、学習指導要領において「生活における経済の計画」の扱いがどのようになっているのかについてお話しさせていただきます。家庭科に限らず、先般の学習指導要領の改訂では、内容のところで「ア」で示されているものが「知識及び技能」、「イ」で示されているものが「思考力、判断力、表現力等」と、求められる資質・能力ごとに記載内容が整理されたことがポイントになっています。

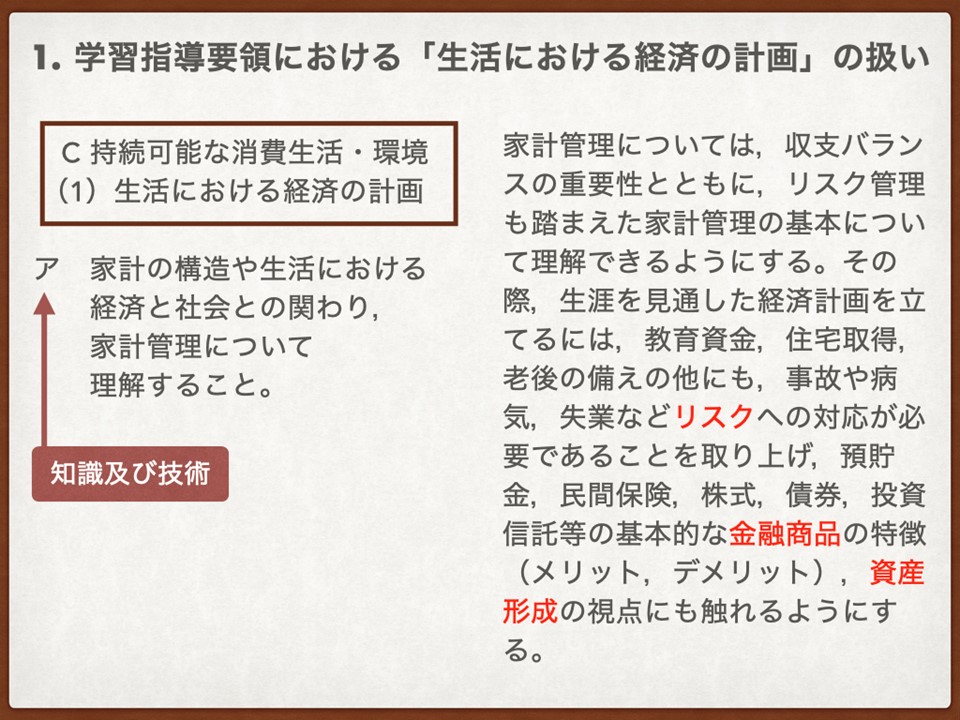

先ほどお伝えした家庭科のA・B・C領域のうち「C持続可能な消費生活・環境」に「(1)生活における経済の計画」という項目があります。今回のテーマに該当する部分です。内容について確認していきましょう。

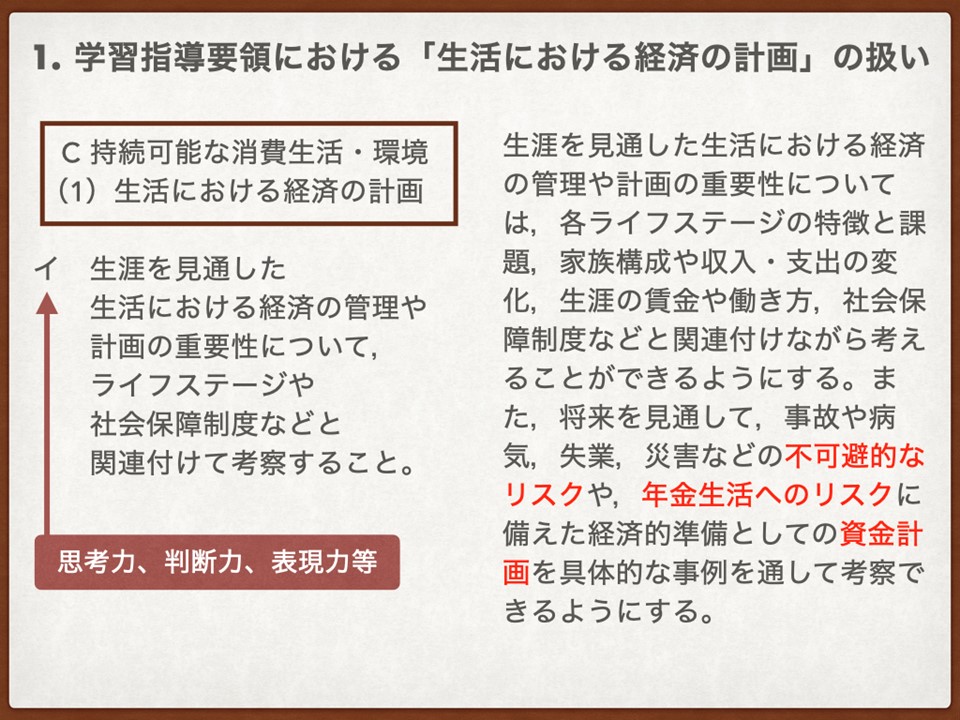

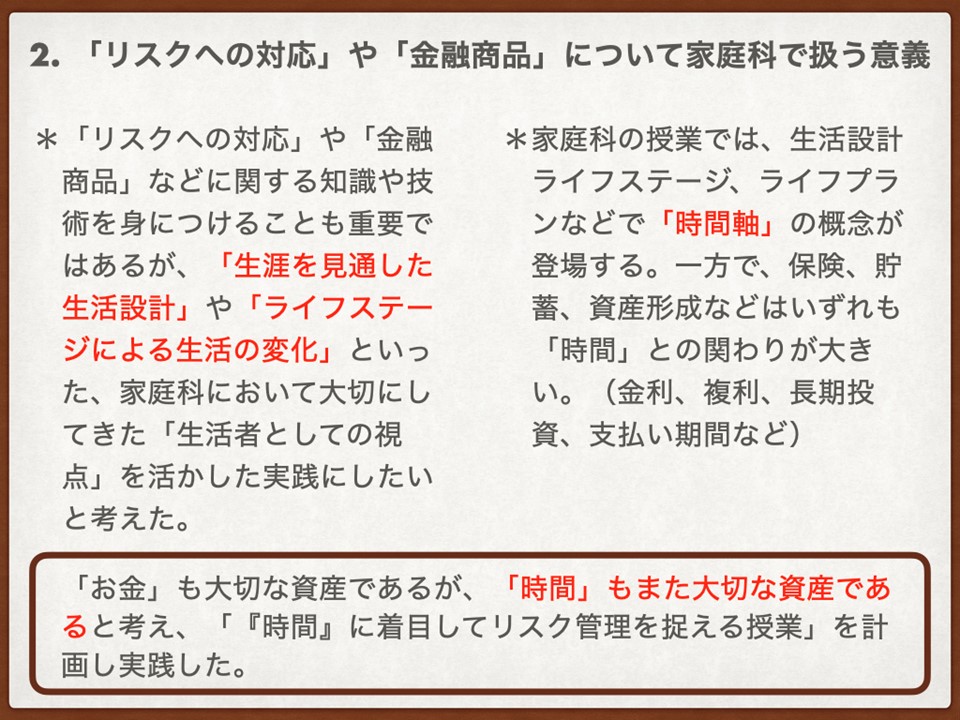

この「ア」には、赤文字で示しているとおり「リスク」「金融商品」「資産形成」といった単語が出てきます。やはりここが今注目の的になっていますが、いわゆる金融商品の特徴や資産形成についての知識について、家庭科にも金銭教育・金融教育、そういうものがやってきたんだ、何とかせねばという今の状況がここから生まれているわけです。「イ」では生涯を見通して、生活における経済の管理や計画の重要性について、ライフステージや社会保障制度などを関連付けて考察する、ということが示されています。こちらにも外的なリスクや年金生活のリスクとの記載があります。こちらの部分は資金計画を立てるうえで、生徒が知識を活用して自分で判断できるようになることが家庭科の授業で求められているのではないかと思います。

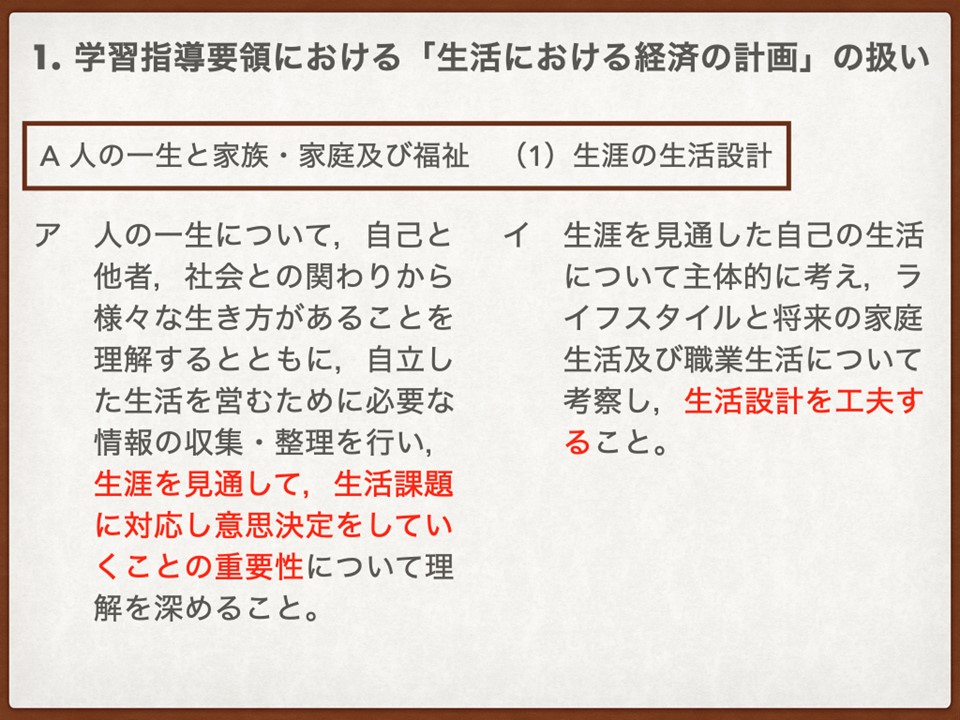

ここで、もう一つ見ていただきたいのが家庭科のA領域についてです。先ほど述べたように金融商品や保険に関して学び、備えやライフプランを考えていくということですが、ここでは生涯を見通した生活課題に対応し、意思決定をしていくことの重要性がうたわれています。これがアの「知識及び技術」の面です。イの「思考力、判断力、表現力等」では、生活設計を工夫できるようにすること、ということが示されていることから、家庭科において生活設計が非常に重要視されていることが見て取れます。

家庭科の中で“お金の話”が非常に注目されていますが、今回の改訂でもう一点付け加わったことがあります。この生涯の生活設計、簡単に言うとライフプランに当たるようなところを家庭科の導入として取り入れ、かつ、このA・B・Cの領域を「スパイラル」状にぐるぐると回って学習した後のまとめにもこの生活設計やライフプランを扱うことが定められたということがポイントになっています。

ここまで少し硬い話でしたが、学習指導要領の中でお金や保険、そしてライフプランが、消費生活の単元と生活設計の単元、どちらにも繋がっているということを知っていただきたいと思います。

私が授業の中で大事にしていることは、自分のライフステージが変わることによって今後の生活スタイルや人生において何を大切にするのかということが変わっていくということです。「お金」というものが、非常に重要な資産・資源である一方、先ほど家庭科を捉える視点として「時間軸」を紹介しましたが、「時間」というのもまた私たちにとって重要な資産であるということです。その辺りに着目して授業展開できないかということを考えてきましたし、家庭科でこのテーマを取り扱うことの意義を今後も深く考えていきたいと思っています。

3.授業実践報告「時間」に着目してリスク管理を捉える授業

では、ここからは具体的な実践報告に入ります。2023年の1月から2月、1年間の家庭基礎の学びのまとめにあたる時期に実践した内容です。是非、面白そうな内容がありましたらそれぞれの学校に合わせてアレンジして実践したり、エッセンスや原理原則のようなものを掴んでいただけたらと思います。

展開としては1次で家計の管理、2次でお金を借りる・増やす、3次で消費者教育の部分を取り扱います。家庭科の授業時間は非常に限られていますので、計6時間で消費生活領域の授業を行うという流れになっています。

1次・将来を見据えた家計の管理(2時間)

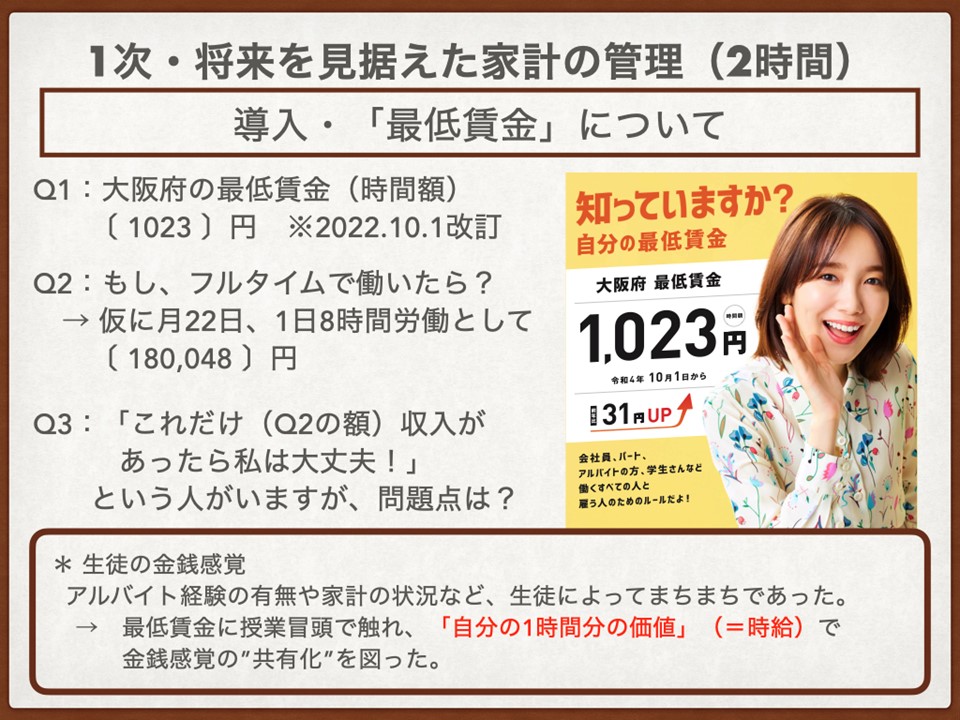

まず1次では、導入として「最低賃金」をキーワードに話を進めました。これはちょうど大阪府の最低賃金が1,023円になった時のポスターです。これまでの勤務校ではアルバイトをしている生徒が多かったため、夏休みにアルバイトでいくら稼いだ、などの会話をしている生徒たちも多くいたのですが、今の勤務校はアルバイトをしている生徒がいないので、金銭感覚が十分に掴めていないのではないかと感じるところがありました。そこで、この最低賃金の話から入ることで生徒のお金の価値を揃えていきたい、という主旨で導入として取り入れました。

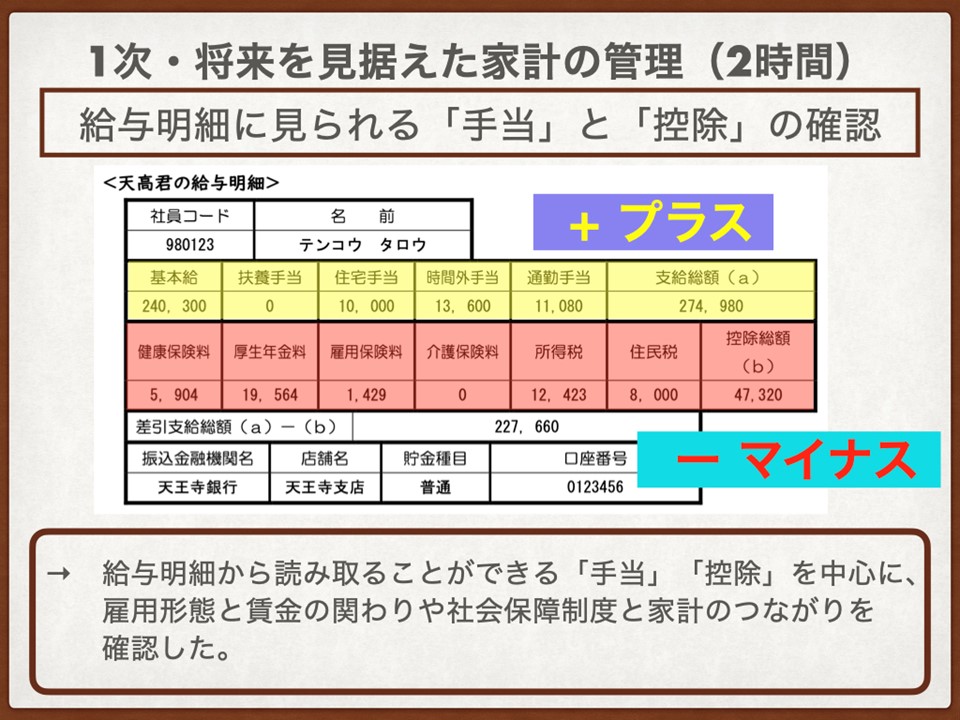

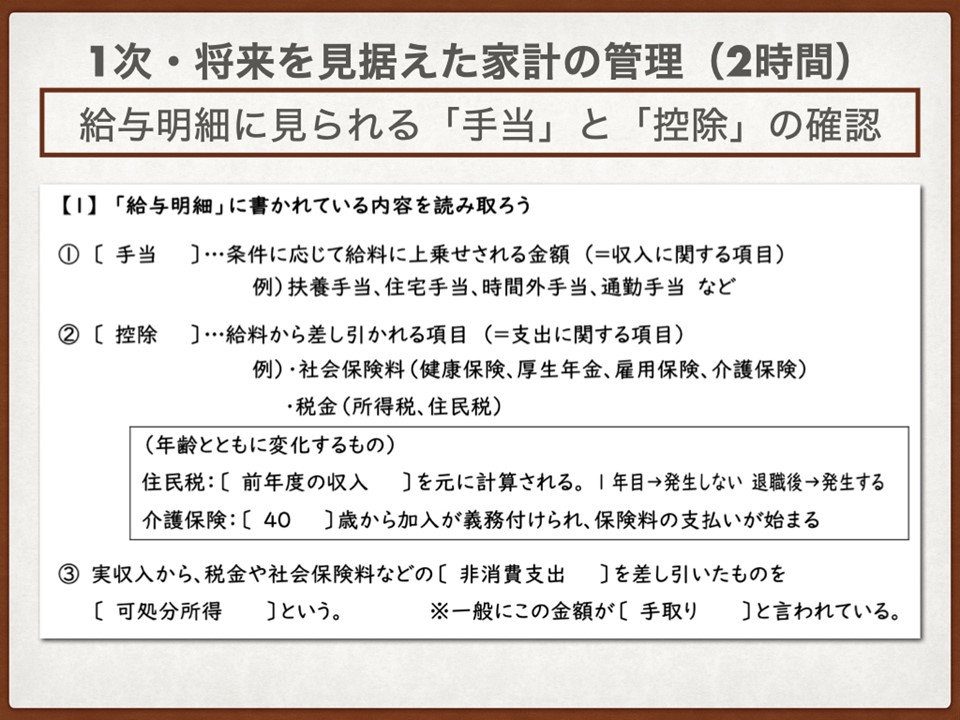

その後、この給与明細を中心に話を進めていきます。「手当=プラス」の部分と「控除=マイナス」の部分にこのような感じで色を塗ってもらいながら解説をしていきます。この赤く塗った控除で引かれている金額は47,320円となりますが、先ほどの最低賃金で換算すると(約1,000円で割って考えると)「あなたの47時間分くらいの給与が毎月引かれている」ことになる、などと説明しながら、だんだんと生徒の金銭感覚を揃えていきます。

可処分所得がいわゆる「手取り」と呼ばれている金額だよ、などと教えながら展開していきます。

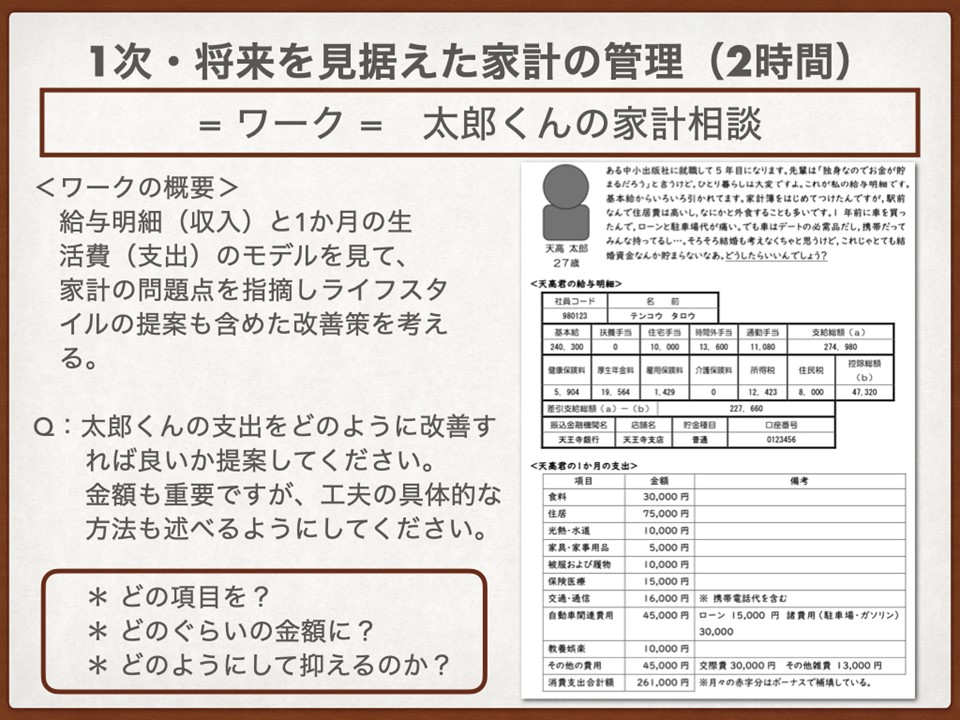

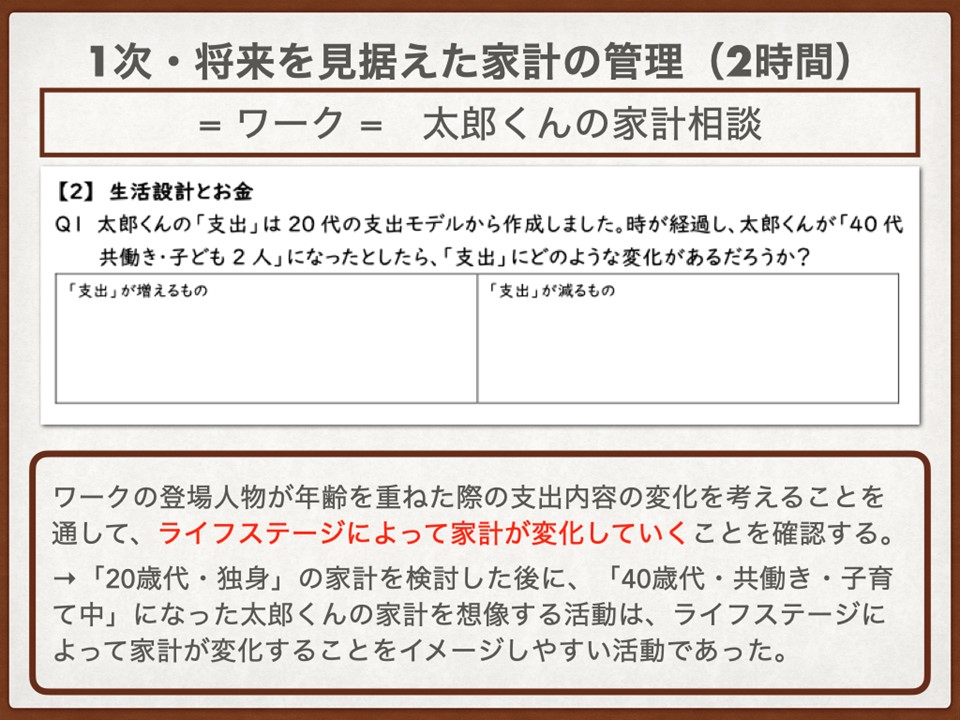

内容を深めていくために、「家計相談のワーク」を入れています。ワークシートには太郎君という人物の概略が書かれています。実は先ほどの給与明細は彼の給与明細であり、その下に彼の1カ月間の支出が示されていて、よくよく見ると毎月赤字だということがわかります。ここからがワークの本題で、この太郎君の赤字をなくすためにはどうしたら良いのかを生徒に考えさせます。どの項目をどれくらいの金額に減らしたら良いか、また減らすためには実際にどんな工夫をしたら良いか、などと投げかけて演習をしていきました。

家庭科は自分の生活を良くするとか、自分や家族の生活を良くするというように、「あなたは?」と問いかける教科だと思っています。ところが今、主体的で対話的で深い学び、いわゆるアクティブラーニングを進めていく中で、グループワークをたくさん取り入れるようになっています。家庭科でも以前から取り入れていましたが、グループワークに慣れてきた生徒たちは、「このあと他の人と意見を交流するのだろうな」とか、「グループワークの後には何かふりかえりを書いたり発表する場面があるのではないか」と考えるようになり、その結果、身構えてしまい、本音が出なくなったり、当たり障りのないことを言うようになったりすることが起こるのではないかと感じています。「あなたは?」と問いたい家庭科としては望んでいない状況なので、「太郎君」という見ず知らずの人を題材にして、“第三者視点”で課題に取り組むというアレンジを加えています。まずは太郎君の人生相談に少し他人気分で乗りながら、しかしそのアドバイスの中には自分の考えたことが染み出た意見が含まれるという、このような仕掛けで自分事にどんどん変えていくというアプローチを試みています。

生徒からは色々な意見が出ます。「食費を削れ」や、場合によっては「彼女と別れて交際費を減らせ」などと大胆なことを言う生徒もいます。「でもそれって幸せ?」などと問いかけながら演習を進めていくわけですが、その中で、食費は30,000円÷30、つまり1日単位で捉えたらイメージしやすいよ、とか、生徒にとっては被服費がピンとこないので、10,000円×12か月をしたら1年間でこのくらいになるけど、コートやスーツを買ったら結構な値段がするよ、などと言いながら、家計を様々な時間軸で捉えていく視点を深めていきます。

太郎君の家計相談にはもう一つ仕掛けがあります。今20代の太郎君が年齢を重ねて結婚して、子どももできたとしましょう。子育て世代になった太郎君は、20代の時と比べて支出がどのように変わるかな?と投げかけます。これは家庭科が大事にしている「ライフステージが変われば生活が変わる」というのを体感してほしいということをねらった課題で、「時間」が経てば自分の暮らしがどうなるのかを意識できるように演習しているわけです。

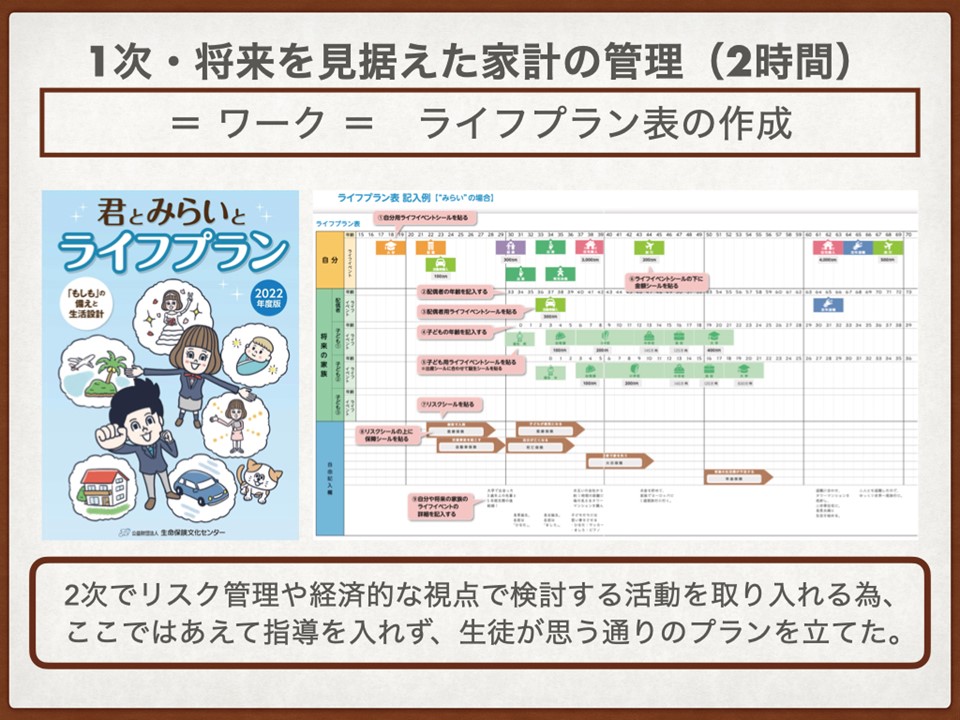

生命保険文化センターの『君とみらいとライフプラン』の一番後ろに「ライフプラン表」というものが載っています。シールの教材も付いていて、この冊子の目玉の一つにもなっているかと思うのですが、この後の2次で使うために、このタイミングでライフプラン表を作ってみよう、という時間を設けています。このライフプラン表を「様々なことを学習してからの総仕上げとして書かせる」のか、それとも「とりあえず生徒の好きなように書かせる」のかというのは結構悩ましいところですが、まずは好きに作成し、色々と学習した上でもう一度改めて見直す、というのが1つの展開になると思いますので、今回はこのタイミングで生徒たちが好きなように夢のようなライフプランを作ってね、ということにしました。ここまでが1次の内容となります。

2次・お金を“借りる”お金を“増やす”

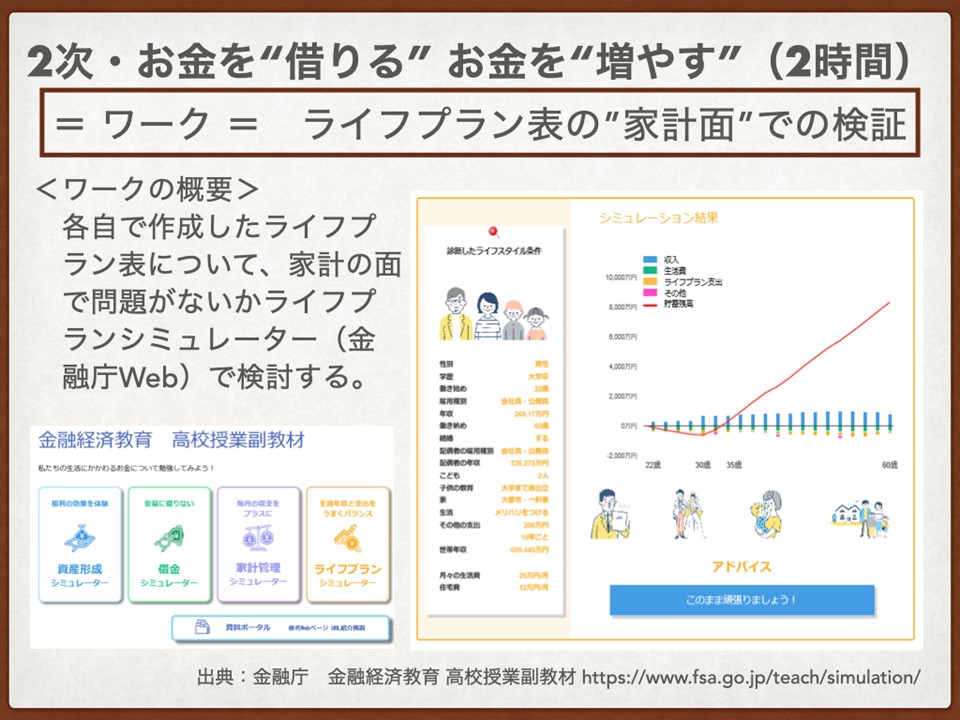

2次では、お金を“借りる”お金を“増やす”というテーマで展開しました。1次の終わりに作成したライフプラン表をお金の面から検証しようということで、金融庁のライフプランシミュレーターを使いました。人生の中でどのくらいの時期に家を買うのか、どのような企業に就職するのか、それに伴ってどのくらいのお金が必要なのか、など、いくつか項目を入力してくと、スライドに示したグラフが出てきます。それを見ながら、自分の書いたライフプランはお金の面ではどうか、ということを見ていきます。結果が大変なことになっている生徒もいれば、非常に堅実に、貯蓄がどんどんたまっていくような生徒もいたりします。

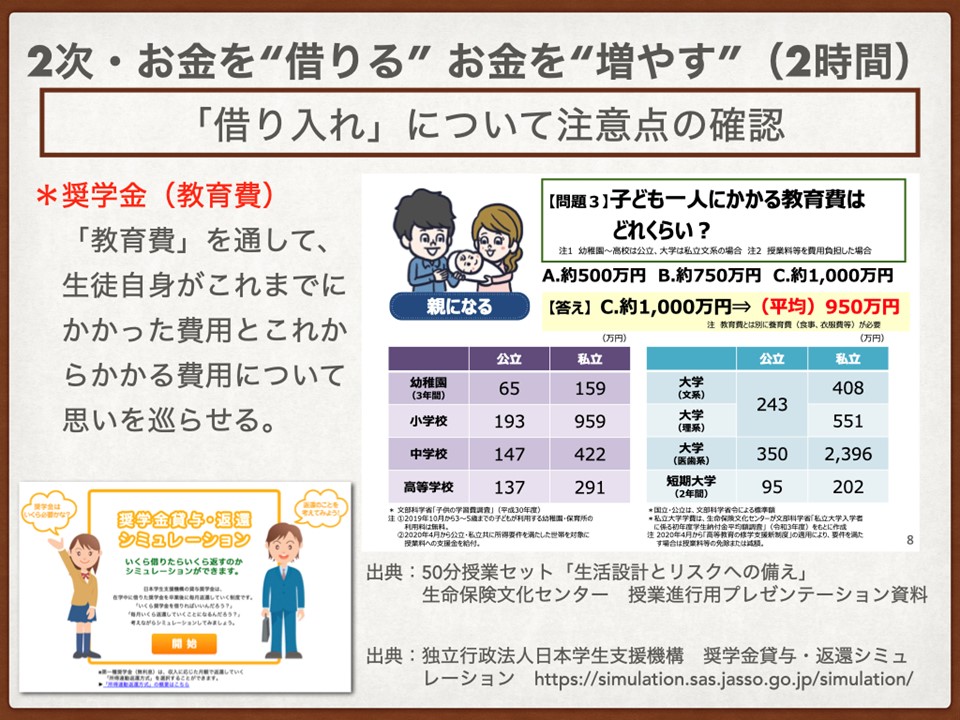

ここで、生徒にお金を借りることに対する印象を聞きます。本来「借り入れをする」ということは、必要に応じて行われる選択肢の1つであることだと思うのですが、生徒たちはお金を借りるという行為に対し、ものすごくネガティブな、悪いイメージを持っています。その中で、あえて「お金を借りる」というところに授業を展開させていきます。生徒にとって自身に近しいテーマとして取り上げたのは奨学金の話、もう一つは住宅ローンの話です。

奨学金については、日本学生支援機構が奨学金返済シミュレーターを公開しています。生徒たちが持っているタブレットで実際にHPを開いてもらい、「もし自分が借りるならば」ということでシミュレーションをしてもらいました。よく分からないという生徒には一番多くの金額を借りるパターン、第2種の有利子で月々十何万円借り入れるコースで試してみて、と指示します。設定に応じて毎月どれくらい返さなければいけないのかがわかるようになっています。スライドに示しました生命保険文化センターの教材を使用しながら、今まさに教育を受けている自分たちはどれくらいのお金がかかっているのか、そしてここから近未来、大学進学にどれくらいのお金がかかるのかということを考えてもらいます。

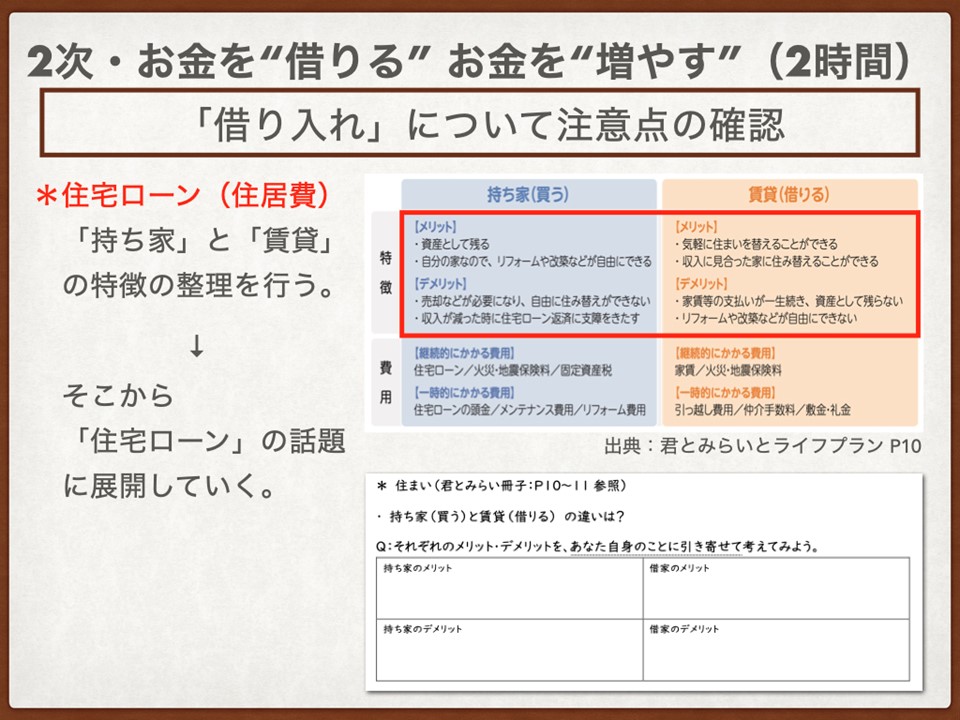

もう一つが住宅ローンです。生命保険文化センターの『君とみらいとライフプラン』に「持ち家と借家のメリット・デメリット」が掲載されています。こちらを使い、住居の学習も兼ねて「住宅ローンを利用して持ち家を持つこと」と「家を借りること」のメリット・デメリットを整理するという課題に取り組みました。

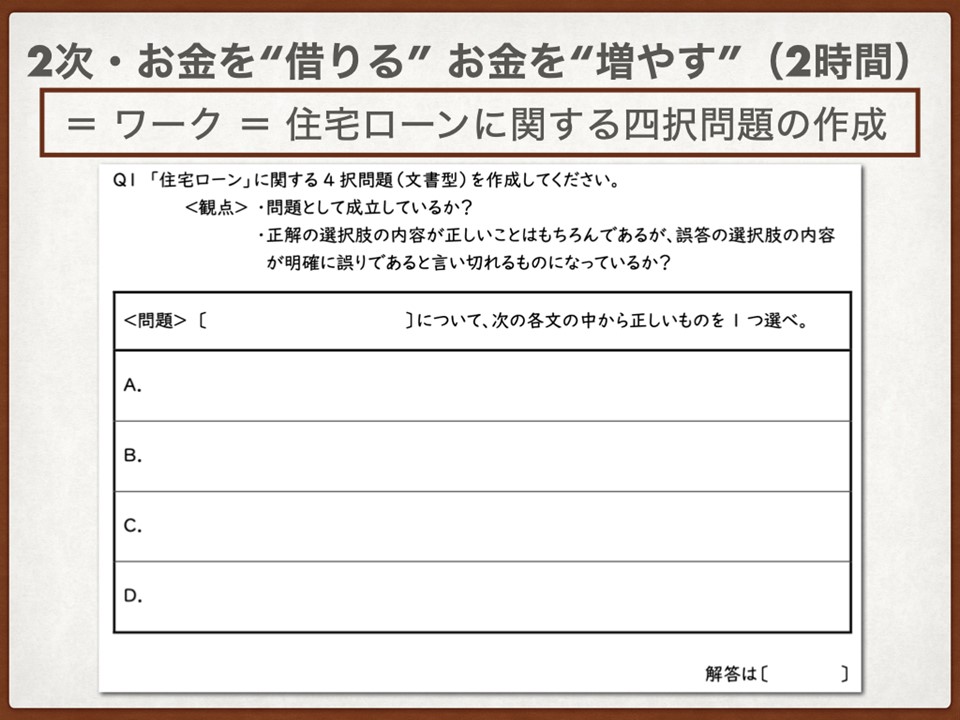

家庭科の先生方とあれこれお話しする中で、「授業内であまり生々しいお金の話をするのは気が引ける」という意見をよく見かけるのですが、新たな実践を試すということで、ここではあえてマニアックな細かい話まで生徒に投げかけてみようと思いました。「住宅ローンの用語集」という資料を配り、住宅ローンに関する四択問題を作るというワークを取り入れました。ただ資料を配って問題を作ってね、ではなく、用語のうち何点かは解説をしています。例えば、元金均等返済と元利均等返済。図を見せつつ、みんなだったらどっちが良い?と問いかけながら考えてもらいます。その他にも、変動金利と固定金利、頭金、繰上げ返済、団体信用生命保険などにも触れています。ただ資料を読むだけでは面白くないので、四択問題作成のワークを取り入れながら住宅ローンについて紹介しました。意外にも生徒は資料を生き生き読んでいたり、タブレットから私の知らないような情報を引っ張ってきてマニアックな問題を作り「先生、解ける?」と持ってきたりするわけです。案外、生徒たちは現実的な情報、世の中のリアルを知りたいのだなというのを肌身で感じ、面白いなと思いました。

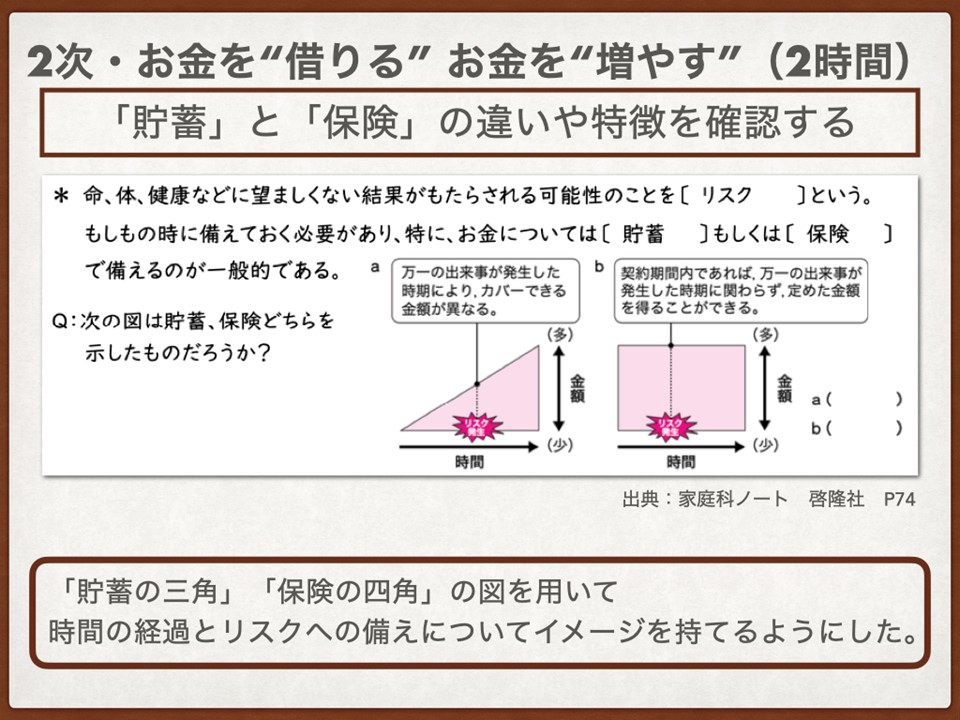

続いて、「貯蓄」と「保険」の違いについてです。私はやっぱりこの三角と四角の図を取り入れたいと思って資料に入れています。ポイントはこの三角と四角の下に書かれている「時間」という矢印です。今日の主題は時間でした。どうしても貯蓄は十分な金額が貯まるまでに時間がかかります。一方で保険は、保険料を支払って加入すると、リスクが発生したらすぐに保険金が支払われるということで、この三角と四角という図を用いて、時間の経過とリスクへの備えについて考えてみようという話を投げかけています。

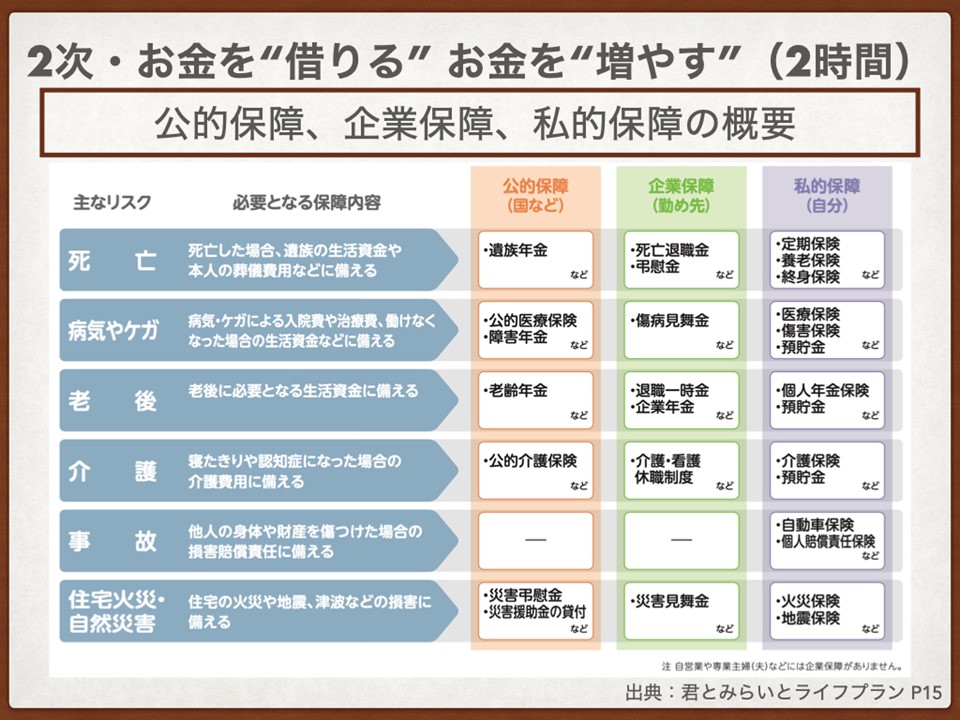

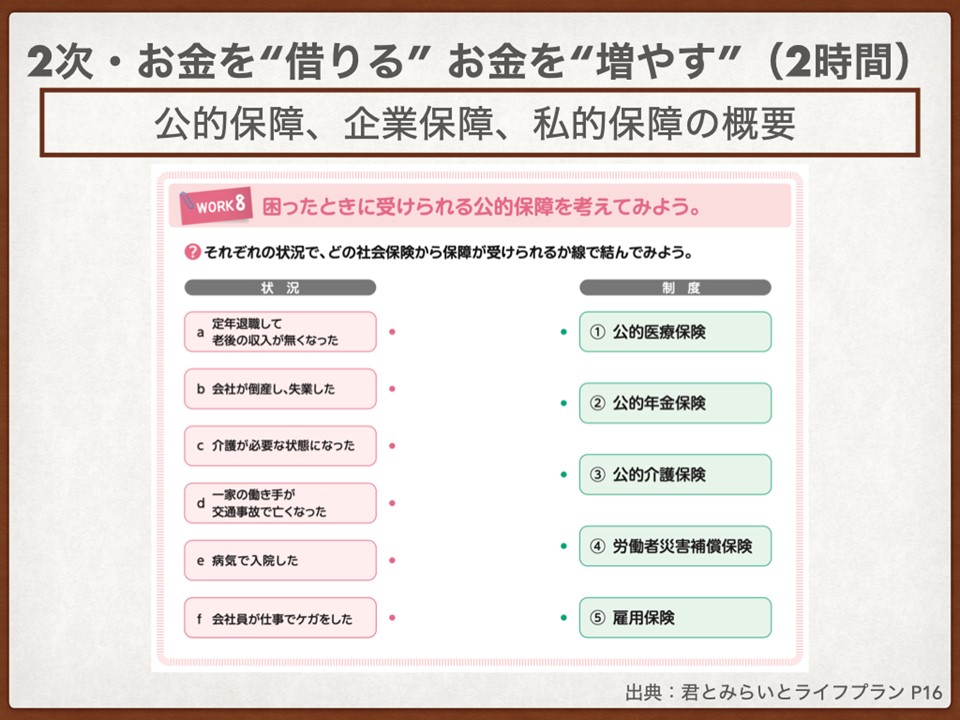

短い時間で、公的保障、企業保障、私的保障の中にはどんな制度があるのかというのを概観するためには、生命保険文化センターの『君とみらいとライフプラン』に掲載されているこの表が適していると思いました。

生命保険文化センターの『君とみらいとライフプラン』には「リスクが起こって困った時にどんな保障を受けられるのか」というのを線で結ぶクイズも載っています。実はよく見ると結構難しくて、例えば「②公的年金保険」と結ばれるのは「d一家の働き手が交通事故で亡くなった」になりますが、遺族年金のことを表しているというイメージがなかなか湧きません。実はこれも公的年金制度のうちの1つだということがクイズから導き出されます。

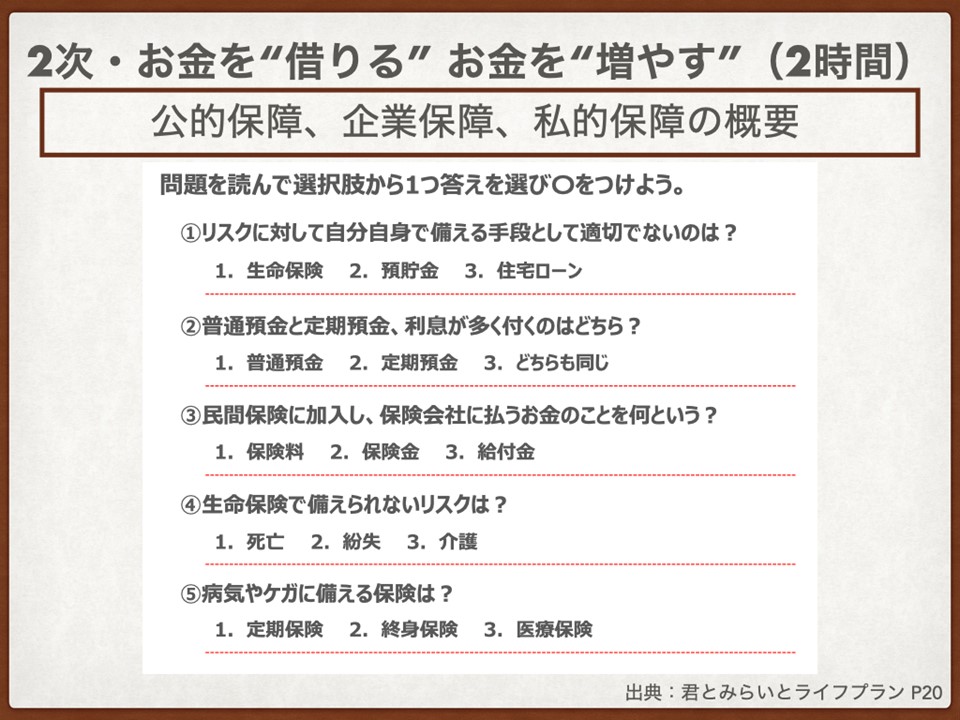

生命保険文化センターの『君とみらいとライフプラン』には私的保障に関するクイズも載っています。本当はゆっくり説明したいところですが、どうしても限られた時間の中で、少しでもキーワードに触れることで、何だろうと思ったり、その後自分で調べたりする生徒がいてくれると良いなと思いながら、紹介をする程度に留めています。また、「私的保障を考える視点」として、保険をどんな目的で加入するか、公的保障・企業保障でカバーされない部分を意識してプランを考えること、保険は早く加入した方が一般的には有利になることなどを併せて伝えています。

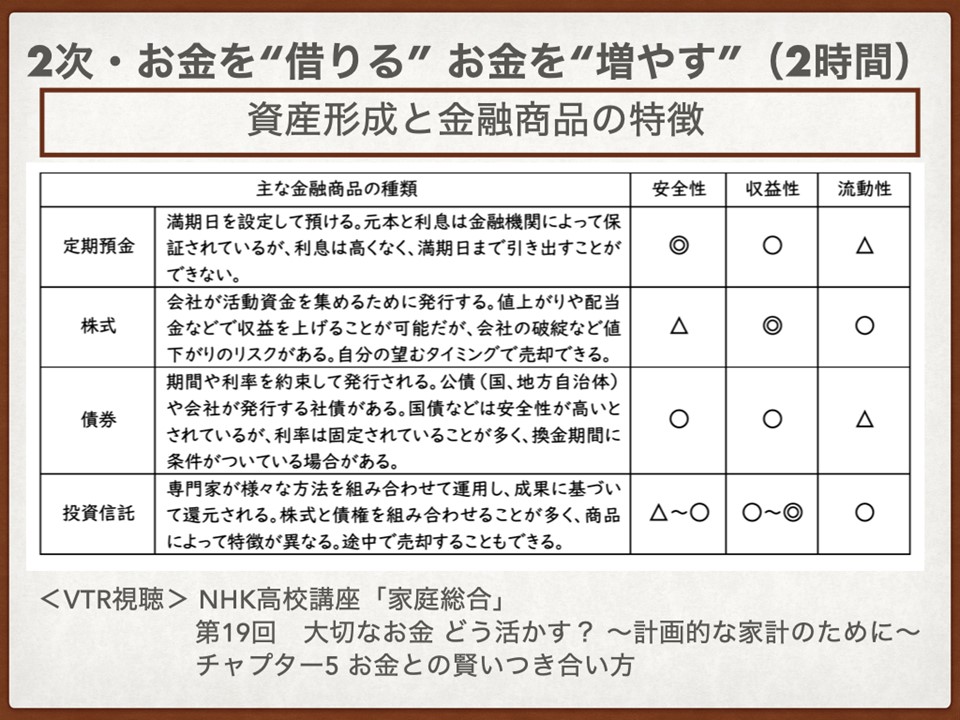

こちらのスライドは金融商品の特徴をまとめたものです。この辺りが家庭科でしっかり取り扱うことになった部分ですが、やはり定期預金や株式・債券・投資信託という単語くらいには触れたいと思いまとめた資料です。NHK高校講座・家庭総合という番組の中で、この4つについて短く紹介しているVTRがあり、それを見てもらいながらこの4つの金融商品について簡単に紹介をしています。この家庭総合の番組制作に私も監修で入らせていただいています。自分も作る側に加わった際、この辺りをいかにコンパクトに生徒に伝えるかというのがすごく難しかったのですが、その中で「安全性・収益性・流動性」というこの3点については是非押さえておきたいと考えていました。

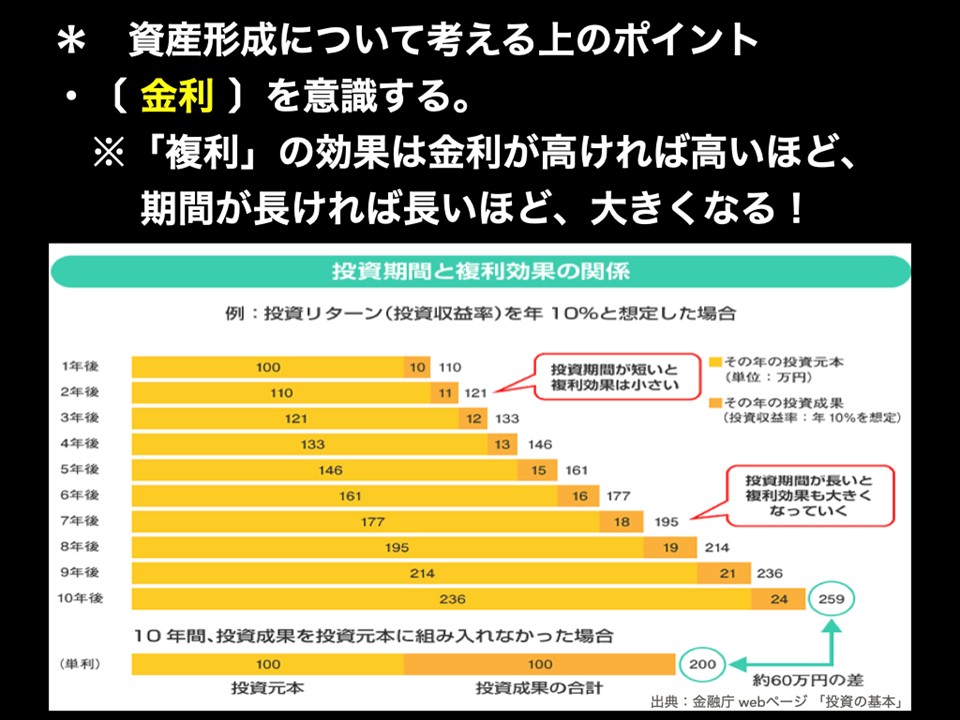

ここからは実際に授業で使用したスライドを紹介しながら話を進めます。資産形成について考えるポイントとして「金利を意識しよう」という話をしています。複利と単利の話を、スライドのグラフを見せながら説明していきます。10年間・利息が年10%であれば、単利の場合は10年後には+100万円されて合計200万円になるけれど、複利で計算していくと最終的にはここまで差が生まれるという話です。10年で考えるとこのようになりますが、もっと長期にわたって運用を続けると大きな差が生まれるという話をしています。

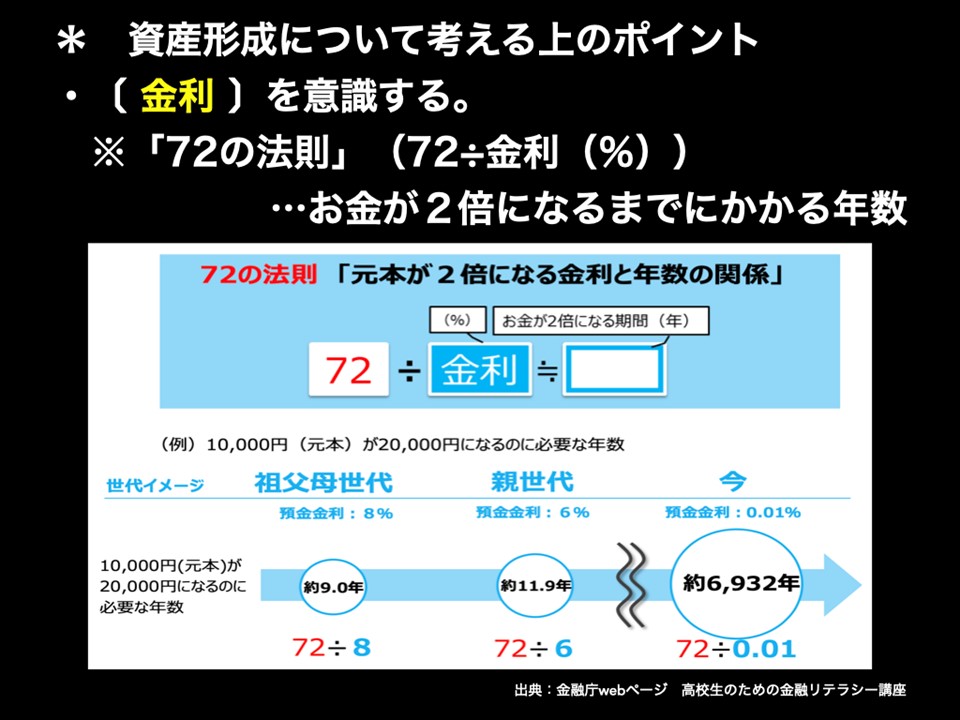

「72の法則」にも少し触れました。72という数字を金利(%)で割るとお金が2倍になるまでの年数が算出されるという有名な式ですが、実は生徒はあまり知らなくて、へえーと言いながら興味を持ってくれていました。

話をさらに「お金を増やす」ことに持っていくため、ここで資産運用の話をします。「例えば退職金とか遺産相続とか、まとまったお金ができたから投資でもしようかなっていう人が世の中に多いけど、大丈夫なのかな?」と生徒に投げかけます。

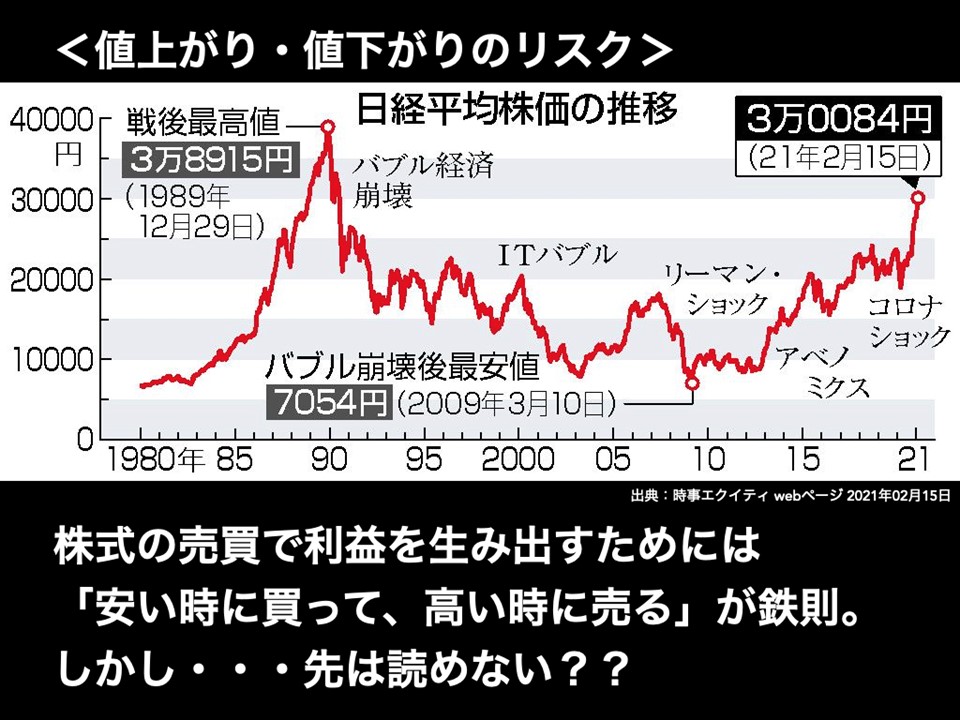

「よく聞くのは『株式を買う』という方法だけど」、と言いながらこのようなグラフを見せます。バブル経済崩壊時やリーマンショック時は株価が下がっていますが、最近のコロナショックでは、実は株価は上がっているのです。「株式は安い時に買って高い時に売るのが鉄則というのは分かるけれど、正直、いつ上がるか下がるかというのは私には分からない。そこで、先が読めない中での短期投資というのはやっぱりリスクが高いし、いつ上がるか下がるか、今日上がるかな、明日下がるかな、こんなことを日々考えていたら疲れるよね、ということで、長期投資が重要だと思うよ」という話をしています。

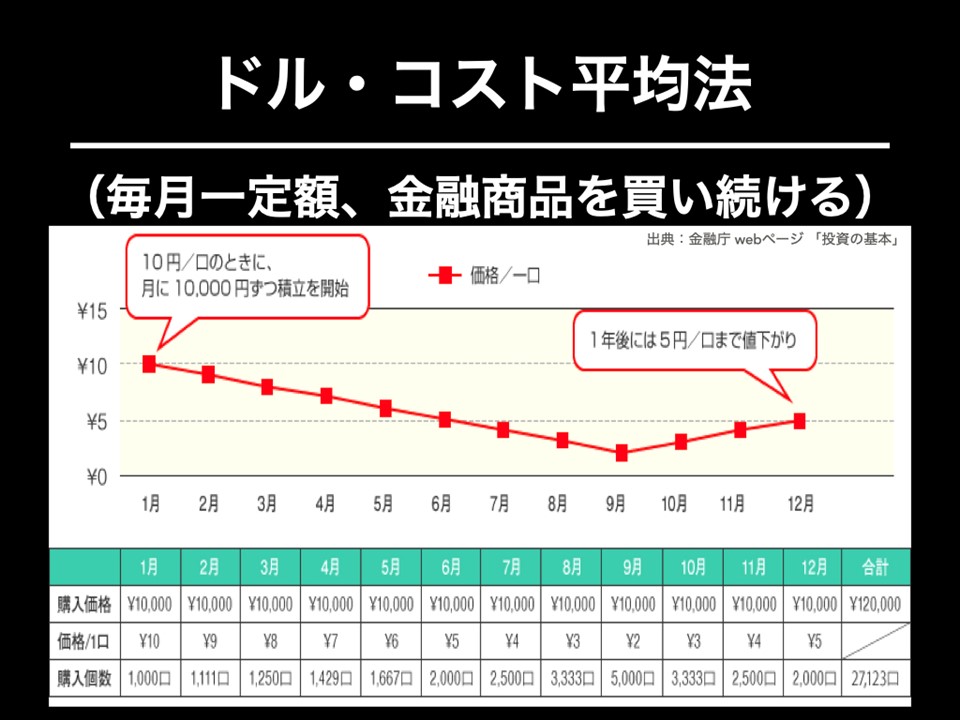

最後に「ドルコスト平均法」も簡単に紹介しています。例えば毎月1万円という金額を使って金融商品を買い続ける。1口10円の時は1,000個買えるけれど、その後1口の値段が上がったら先月よりも買えなくなる。それでも毎月1万円と決めた金額をずっと買い続けると、最終的に手放すタイミングさえ考えれば利益が出ている、という運用手法の話です。途中は1口あたりの値段が上がったり下がったりするけれど、最終的には利益が出る場合があるという、こんな方法もあるんだよと紹介しています。

ここで主題へ戻ってきます。少しのお金を捻出して長期の積立投資ができないか考えてほしいということを投げかけます。もしかしたら働き始めの若い間はそこまで給料が高くなく、あまりお金はないかもしれない。でも、高校生の君たちには「時間」があるよということは、やっぱり伝えたいのです。目の前にいる生徒たちはこれから進学をして色々な場所で華々しく活躍すると思うのですが、たとえお金が少なかったとしても持っている「時間」は全員一緒だと思います。「時間」というのは1日24時間と決まっている、全員共通の資源です。この資源をどう使うかというのはやはり大切にしてほしいと思いますし、それとお金を関連付けることで、生徒は生活の実体感、生活感というのを身に付けてくれないかなと、家庭科の教員として思うわけです。

3次・自立した消費者になるために

最後になりますが、3次では消費者問題の辺りを取り上げます。悪質商法や契約とは何か、クーリングオフや消費者契約法など、消費者保護の制度を中心に確認し、消費者ホットラインの電話番号188番を「いやや」と生徒の記憶に定着させます。これまでお金を増やす・貯めるという部分を教えてきた後に、この大切にしてきたお金を「守る」、ディフェンスの部分を教える、というのがこの辺りの主旨となります。

やはり大切なお金を搾取されてはいけないというのは、家庭科として大事にしてきた消費者教育ですので、お金を増やす話と守る話をセットでする、というのは非常に効果的だなと思いました。生徒の学びを深める良い流れになっていると感じています。

まとめになりますが、この「リスクへの対応」や「金融商品」について、家庭科で扱う意義を自分なりに考えて、家庭科が大切にしてきた「時間」という概念を大事にしながら授業を行いました。ライフステージや家計はどちらも家庭科にとって重要な学習項目であると思います。結婚して子どもができたら今までになかった教育費という支出が必要になります。元利均等・元金均等の話も、貯蓄と保険の三角と四角の話にも「時間軸」が関わっていました。今回紹介した実践において、ほとんどすべての内容に「時間」の概念が入っています。家庭科の教員としては、生活設計・ライフプランということを兼ね合わせて、この「時間」という資源を大切にしながら生きていくことと、お金の話を掛け合わせたいという思いで実践しました。

なかなか伝わりにくいところがあったかもしれませんが、一つの提案だと思って受け止めていただければと思います。ありがとうございました。