教育の現場から

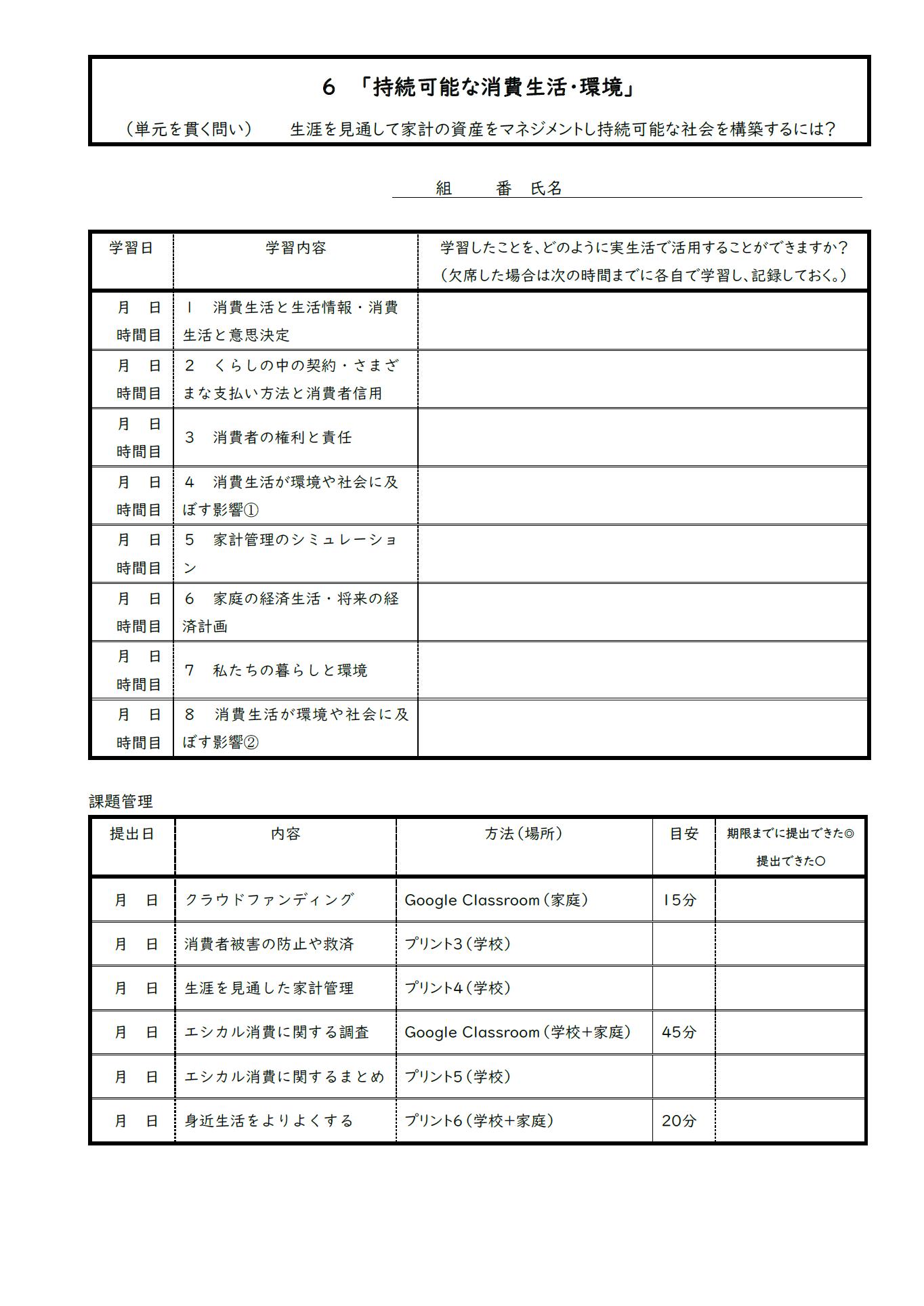

持続可能な消費生活・環境「家庭の経済生活・将来の経済計画」

持続可能な消費生活・環境

家庭の経済生活・将来の経済計画

<授業展開例>2022年12月9日 茨城県立土浦第二高等学校 藤村 千恵美 先生

■授業概要

授業校:茨城県立土浦第二高等学校

実施日時:2022年12月9日(金)第3校時 10:50〜11:45

授業者:藤村千恵美先生(家庭科)

対象:1年7組(40名)

授業タイトル:持続可能な消費生活・環境 「家庭の経済生活・将来の経済計画」

■ねらい

生涯を見通した生活における経済の管理や計画の重要性について、ライフステージごとの課題や社会保障制度などと関連付けて考察する。

■授業で使用したプリント

■授業写真

■使用資料

「生活設計とリスクへの備え」(公財)生命保険文化センター

牧野カツコほか『家庭基礎 自立・共生・創造』東京書籍

新井映子、小清水貴子ほか『スーパーライブビュー家庭科』東京書籍

茨城県高等学校教育研究会家庭部『茨城県版家庭科学習ノート』教育図書

■目次

■授業の流れ

<導入> 生活設計とライフイベント 2分

| 時間 | 学習形態 | 学習活動(授業の流れ) | |

| 0:00 | 一斉講義 | (先生) |

今日は「持続可能な消費生活・環境」の6時間目、「家庭の経済生活・将来の経済計画」について学びます。 「生涯を見通して家計の資産をマネジメントできる消費者」になるために、自分の生涯について考え、見通し、生活における経済の管理や計画について理解を深め、考察してもらいたいと思います。

生活設計を立てる上で、誰と、どこで、どのような生活をしたいのかを考えることが重要です。 前回の授業では、ライフイベントにどれくらいお金がかかるのかをシミュレーションしてもらいました。 ここに挙げたライフイベントや、みなさんが「こんなことがあるといいな」「こんなことを達成したいな、大切にしたいな」と考えたイベントは、ある程度は自分で選ぶことができます。

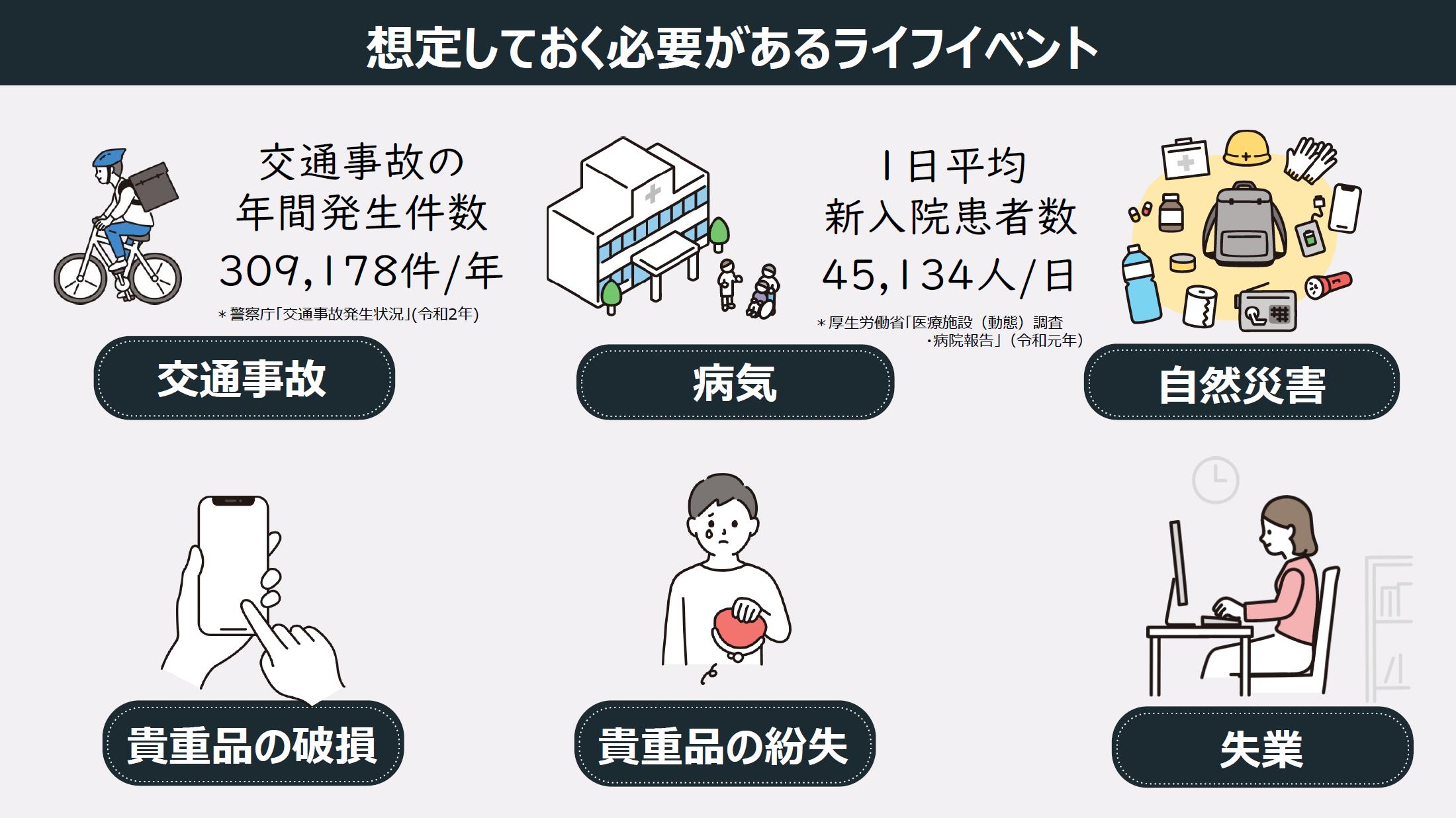

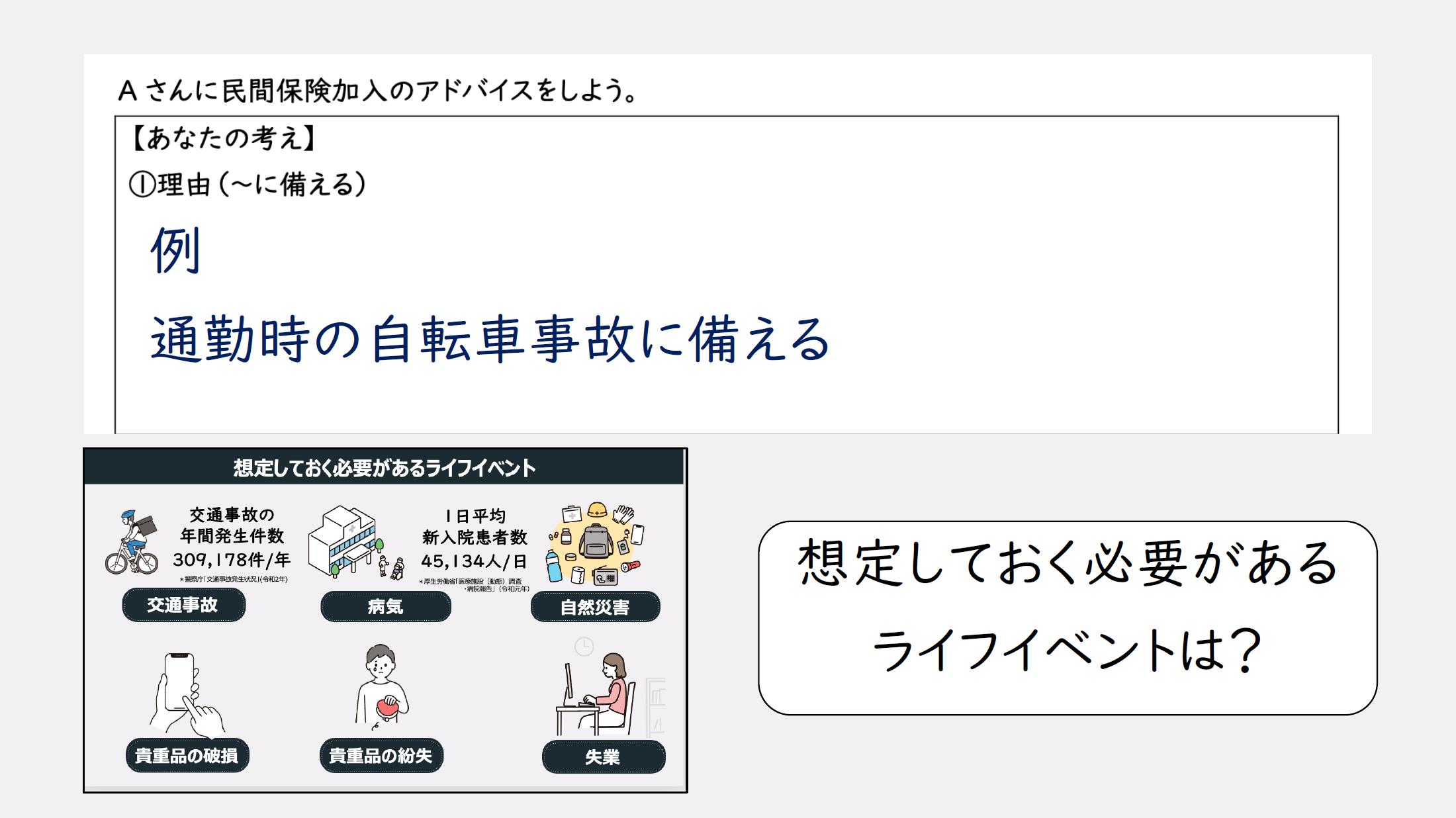

こちらを見てください。こちらに挙げたイベントは、できれば経験したくないのではないかと思います。 しかし、交通事故の発生件数や、病気の新規入院患者数を知ると、経験する可能性を考え、備えておく必要があることが分かります。 起こり得るライフイベントだと想定しておく必要があるということです。

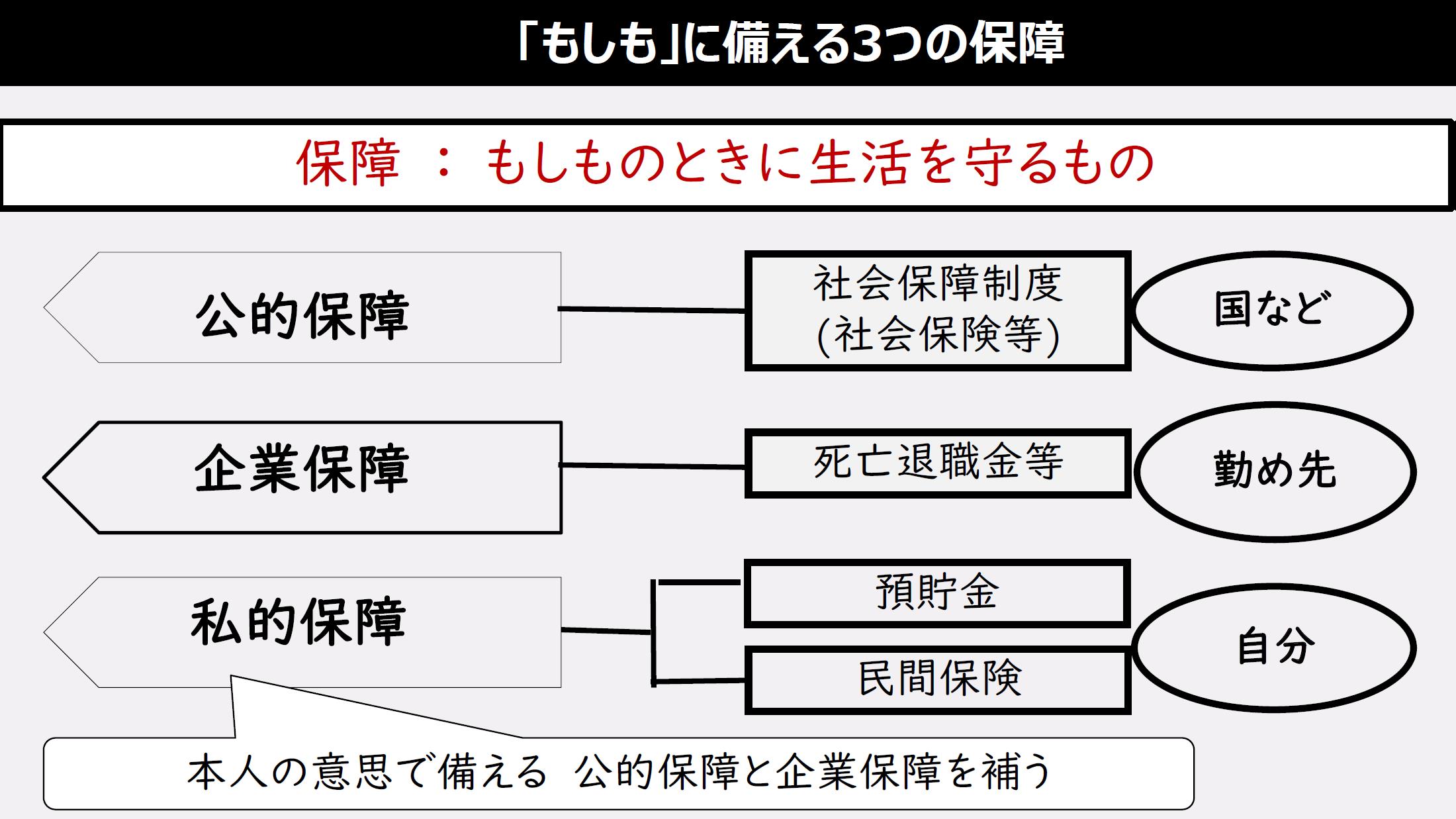

できれば経験したくないけれど、想定しておくべき「もしも」のときに生活を守るものが「保障」です。 日本で暮らす私たちが「もしも」のときに生活を保障するものとして「公的保障」「企業保障」「私的保障」があります。 「公的保障」「企業保障」で足りない場合、それを補うのが「私的保障」です。 |

<展開1>公的保障と私的保障 45分

| 時間 |

学習形態 |

学習活動(授業の流れ) | |

|

2:00 |

一斉講義 |

(先生) |

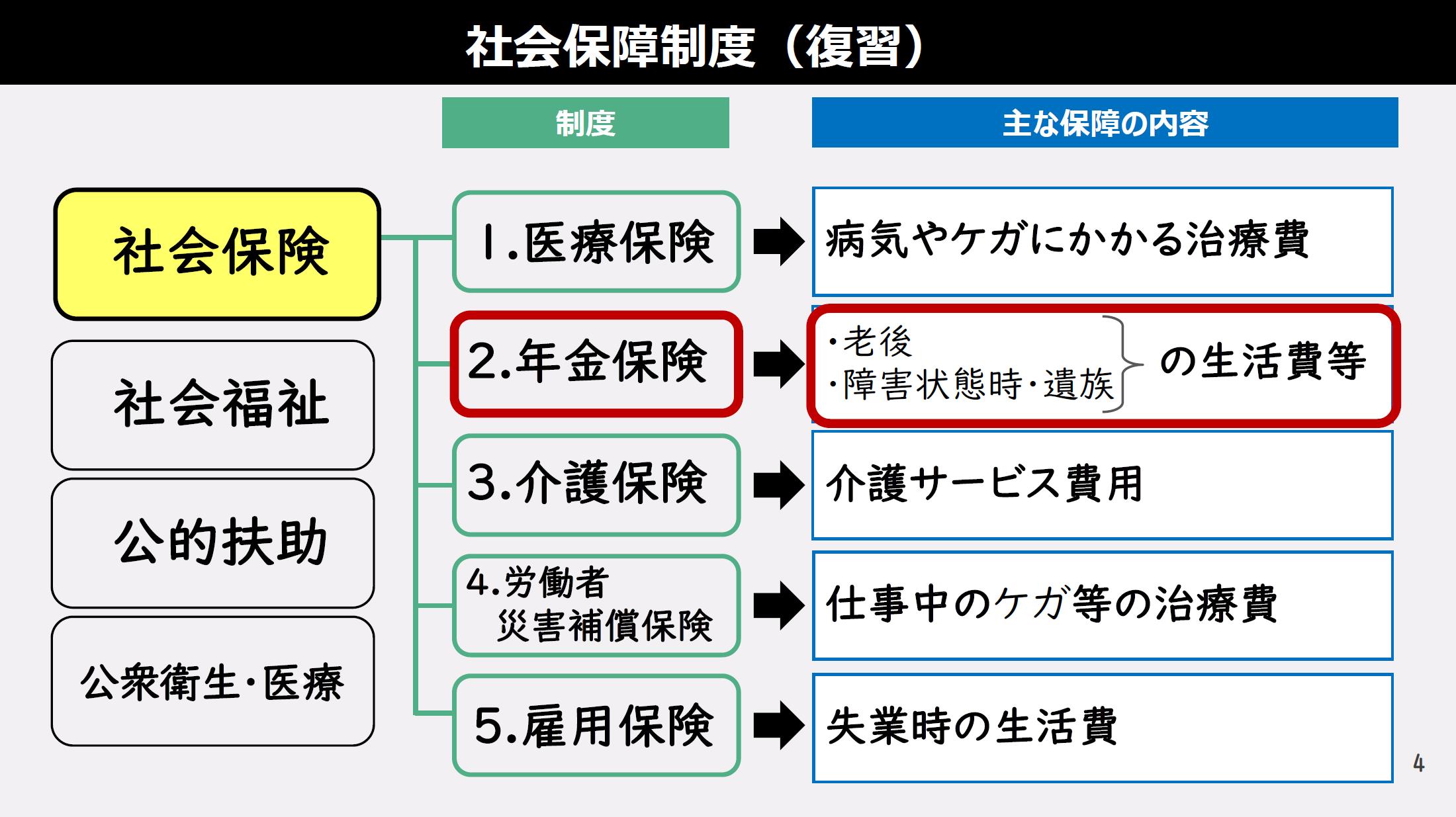

公的保障については復習になります。ノートの25・26ページを見てください。 7月に「共生社会」の単元で社会保障制度について学習しました。 社会保険は、条件を満たした人に加入の義務がありますね。国民年金保険の加入年齢は何歳でしたか? |

| (生徒) |

20歳です。 |

||

| (先生) |

そうですね、20歳から原則として加入が義務づけられています。 年金保険は老後の生活費の保障だけでなく、障がい者と認定されたあとや、遺族になったあとにも生活費を保障してくれる公的保険です。

ここで、山田千紘さんについて紹介したいと思います。山田さんは登録者数15万人を超える人気YouTuberです。 「8カ月の未納で失った一生分の障害年金」というタイトルのインタビュー記事がJ-CASTニュースで紹介されていました。

スライドを見てください。 山田さんは20歳のときに体調不良により駅のホームから転落し、電車に轢かれて手足3本を失いました。 しかし国民年金の保険料の納付義務が生じる20歳以降、定められた期間分を納付していなかったため、障害年金を受け取ることができていません。 保険料を払っていれば受け取れるはずだった支給額は1年あたり97万円です。1年あたり97万円ものお金を一生受給できないという事実を事故後に知ったそうです。 インタビューでは「手足3本をなくしたのに、両親にお金の面でも苦労をかけてしまうという現実が突き付けられた」と話されています。

このような「もしも」を想定することはなかなか難しいと思いますが、実際にこのような事例があることは理解しておく必要があります。

次に自転車事故について考えてみましょう。みなさんの中で、通学時に自転車に乗っている人はどのくらいいますか?(挙手) 茨城県警の最新のまとめによると、高校生の自転車事故は今年1月から10月までの間に151件起こっており、中でも登下校時の事故が多いことが報告されています。

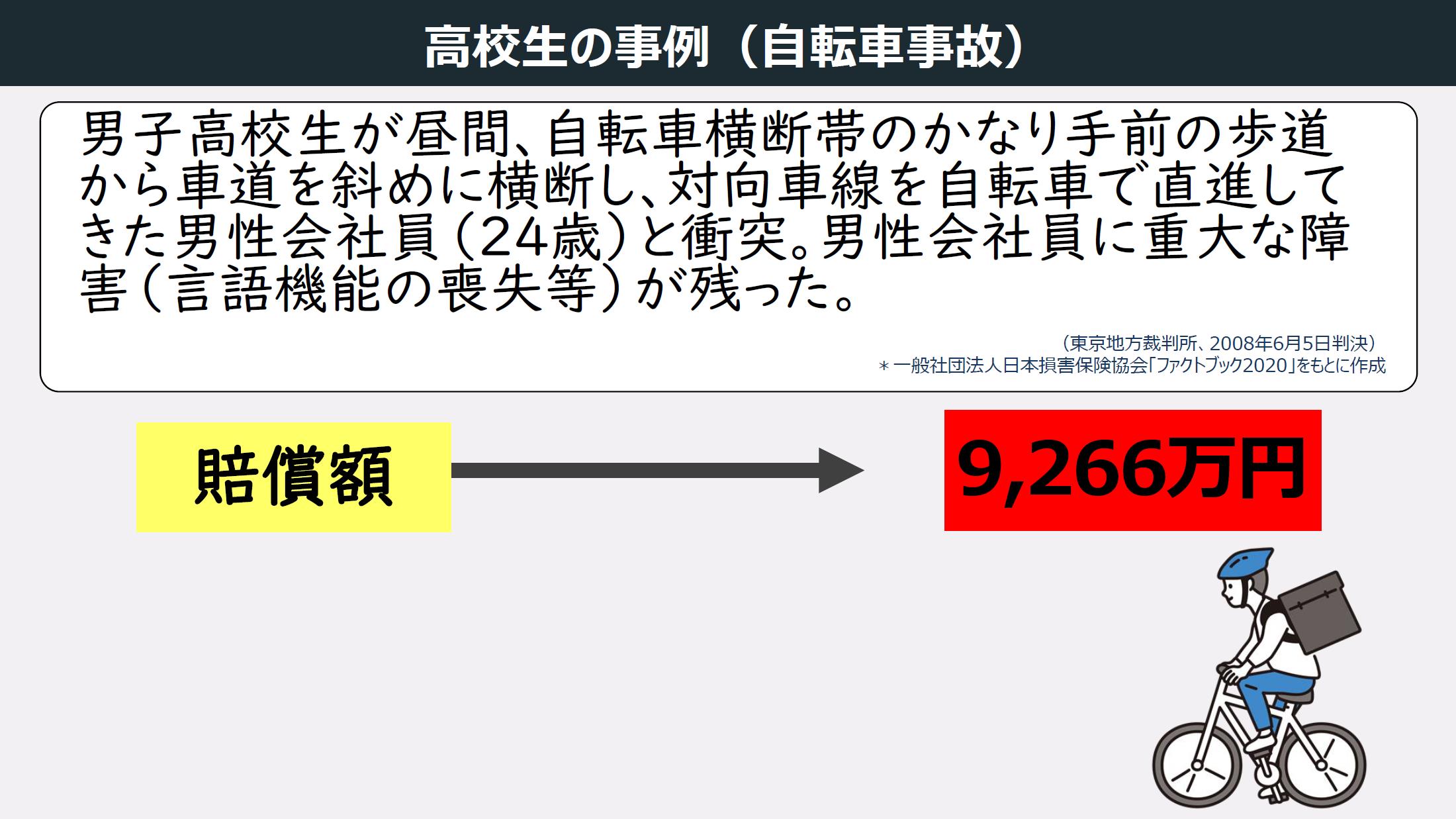

では、スライドに書かれているような事例の場合、高校生が負う賠償額はどのくらいでしょうか? 『高校生が昼間、自転車横断帯のかなり手前の歩道から車道を斜めに横断し、対向車線を自転車で直進してきた会社員(24歳)と衝突。会社員に重大な障害(言語機能の喪失等)が残った。』 1分間時間をとるのでグループごとに考え、ホワイトボードに高校生が負う賠償額を想像して金額を書いてください。リーダーは各グループで出席番号が1番早い人が担ってください。

|

||

|

グループ |

(生徒) |

ホワイトボードに記入する。 |

|

|

一斉講義 |

(先生) |

それではホワイトボードを見せてください。 2億円、3000万円、1億5000万円、5000万円……いろいろですね。 では答えを言います。賠償額は9266万円です。予想と比べてどうでしたか? この金額を預貯金から払える人は手を挙げてください。…いないですね。でも、これも実際に起こった事例なので、自転車に乗る機会がある人は想定しておく必要があります。

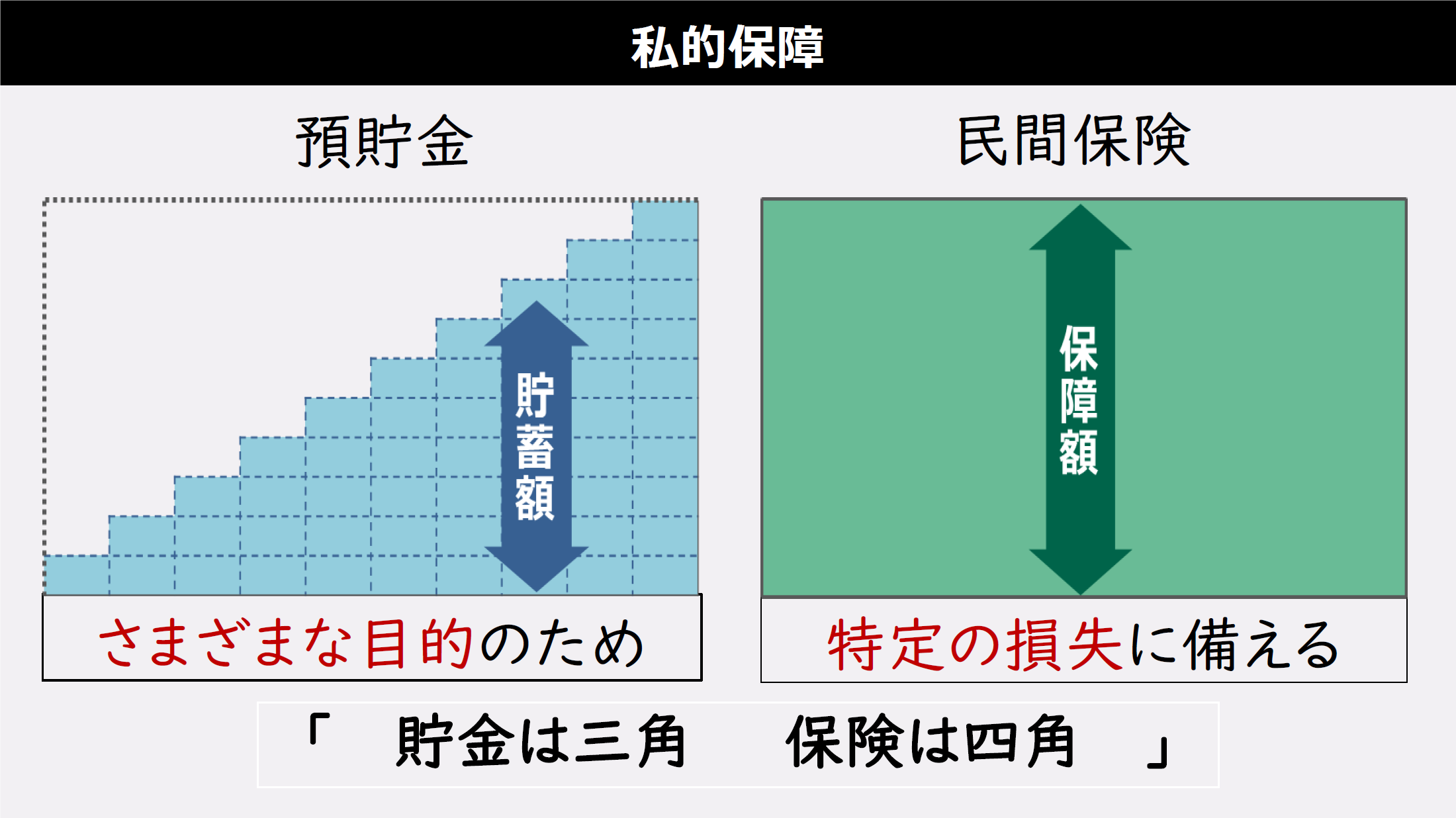

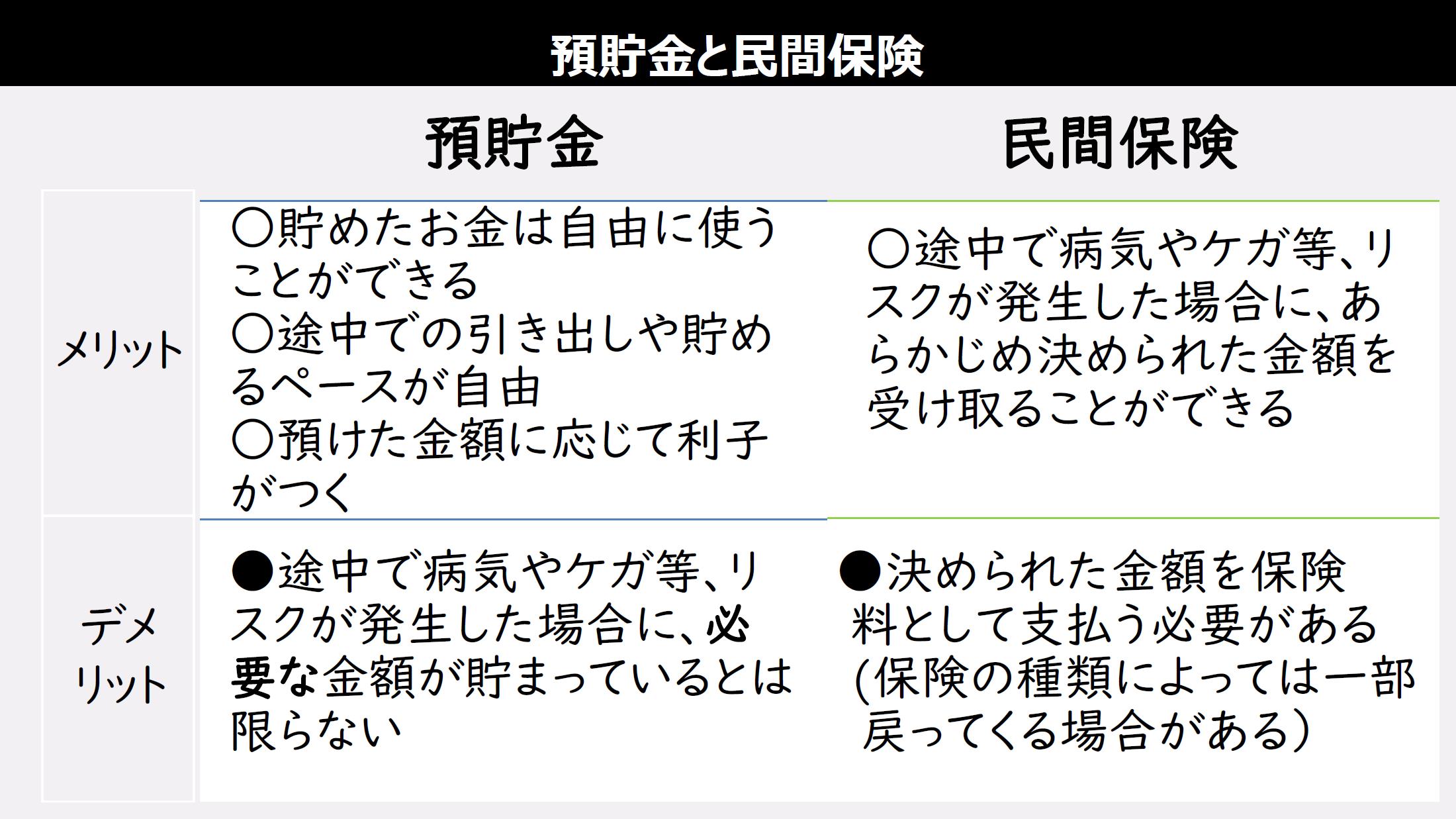

先ほど「もしも」のときに生活を守る保障のうち、公的保障と企業保障を補うものが「私的保障」だと説明しました。私的保障の代表的なものとしては、預貯金と民間保険が挙げられます。預貯金は銀行などの金融機関にお金を預けて「もしも」のときに備える仕組みです。それに対して民間保険は保険会社に保険料を支払うことで「もしも」のときに保険金を受け取れる契約です。分かりやすく、「預貯金は三角、保険は四角」と説明されています。

|

|

| 一斉講義 | (先生) |

預貯金と民間保険の特徴を比較してみましょう。先ほどの事例で、事故を想定して9000万円貯金しておくことが難しい人は、自転車保険に加入することで備えることができます。

茨城県は令和元年に「自転車損害賠償責任保険等への加入促進」の条文を追加しました。 さて、民間保険にはその他にどんな種類があるのかを確認したいと思います。

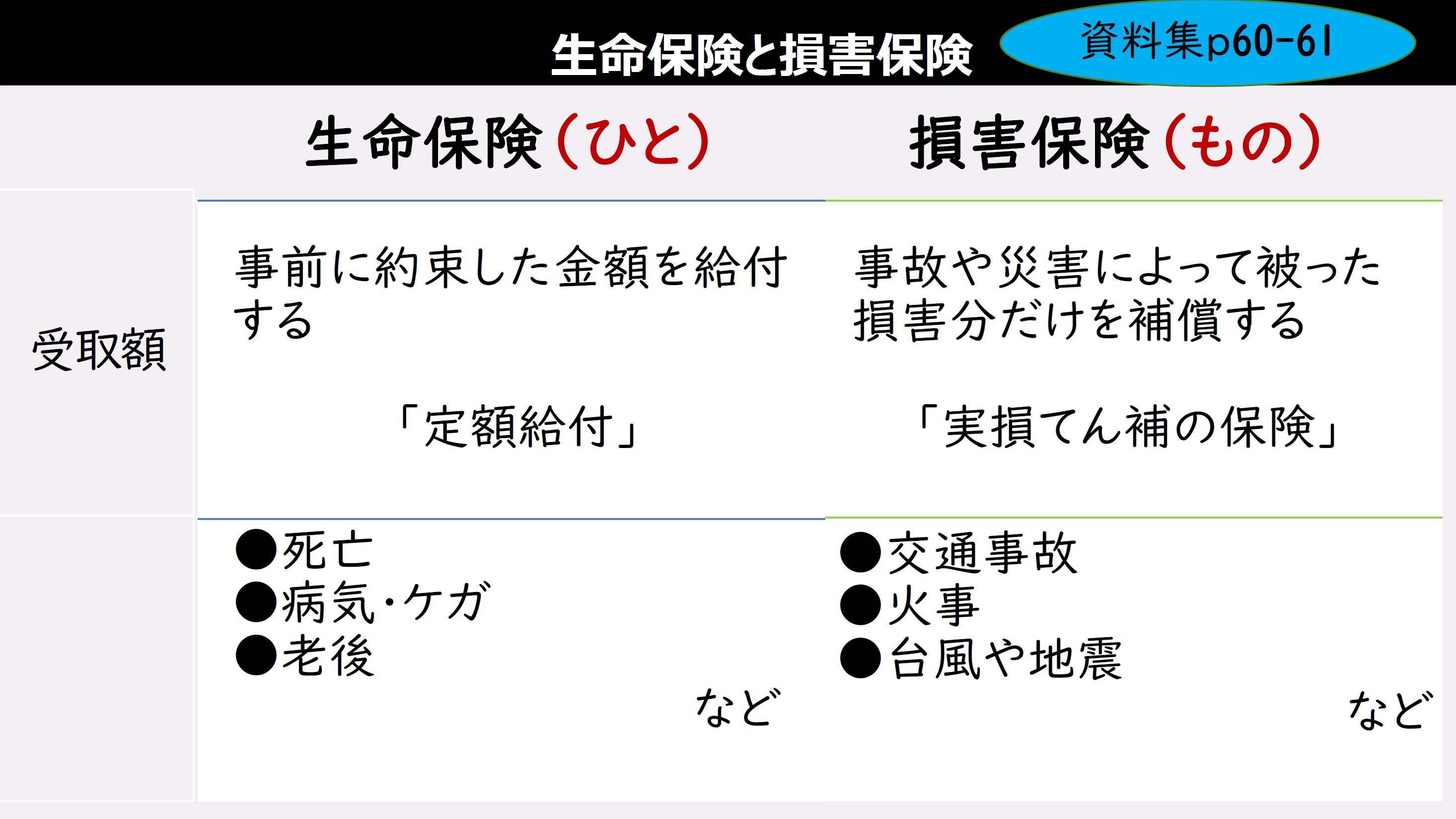

民間保険には、生命保険と損害保険があり、保険の対象が異なります。 |

|

| 一斉講義 | (先生) |

「損害保険」については資料集61ページも参考にしてください。

公的保険も民間保険も、社会を形成している人たち同士、支え合う仕組みだと言えます。 では、これから1分間時間をとりますので、どのような保険の種類があるのかを確認してください。 |

|

|

個人ワーク |

(生徒) | Webサイトで保険の種類を調べる。 | |

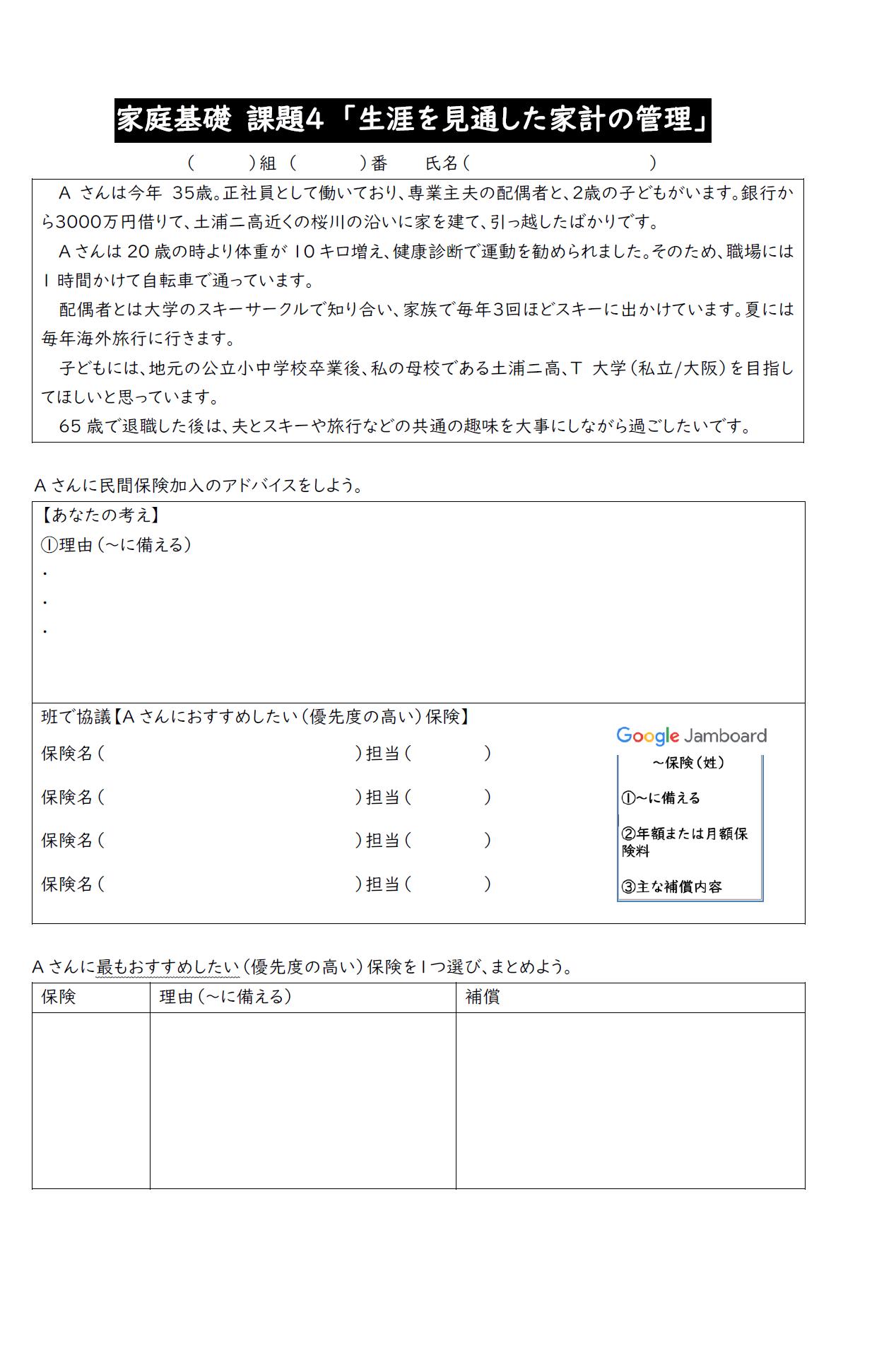

| 一斉講義 | (先生) | 今からプリントを使って作業をします。課題プリント4「生涯を見通した家計の管理」を出してください。 それから、青色のペンを出してください。 私が事例を読み上げるので、Aさんに「もしも」に備えた保険のアドバイスができそうな箇所に青色のペンで線を引きながら聞いてください。 それでは読み上げます。

『Aさんは今年35歳。正社員として働いており、専業主夫の配偶者と、2歳の子どもがいます。 Aさんは20歳の時より体重が10キロ増え、健康診断で運動を勧められました。 配偶者とは大学のスキーサークルで知り合い、家族で毎年3回ほどスキーに出かけています。 子どもには、地元の公立小中学校卒業後、私の母校である土浦二高、T大学(私立/大阪)を目指してほしいと思っています。 65歳で退職した後は、夫とスキーや旅行などの共通の趣味を大事にしながら過ごしたいです。』 それでは、青色の線を引いたところに関して、今から調べ、作業を進めてもらいます。プリント「Aさんに民間保険加入のアドバイスをしよう」の①については、「自転車事故に備える」のように、Aさんが備えておいたほうがよいと思うことについて「〜に備える」という語尾につながる言葉を列挙してください。今から1分間時間をとるので思いつく限り書いてください。

|

|

| 個人ワーク | (生徒) | プリントに記入する。 | |

| 一斉講義 | (先生) |

では、グループになって各自が書いたものを共有します。 まず、書いたものをお互い見比べてください。 今から2分間時間をとるので作業を始めてください。 |

|

| 個人ワーク | (生徒) |

グループで話し合う。 |

|

|

一斉講義 |

(先生) |

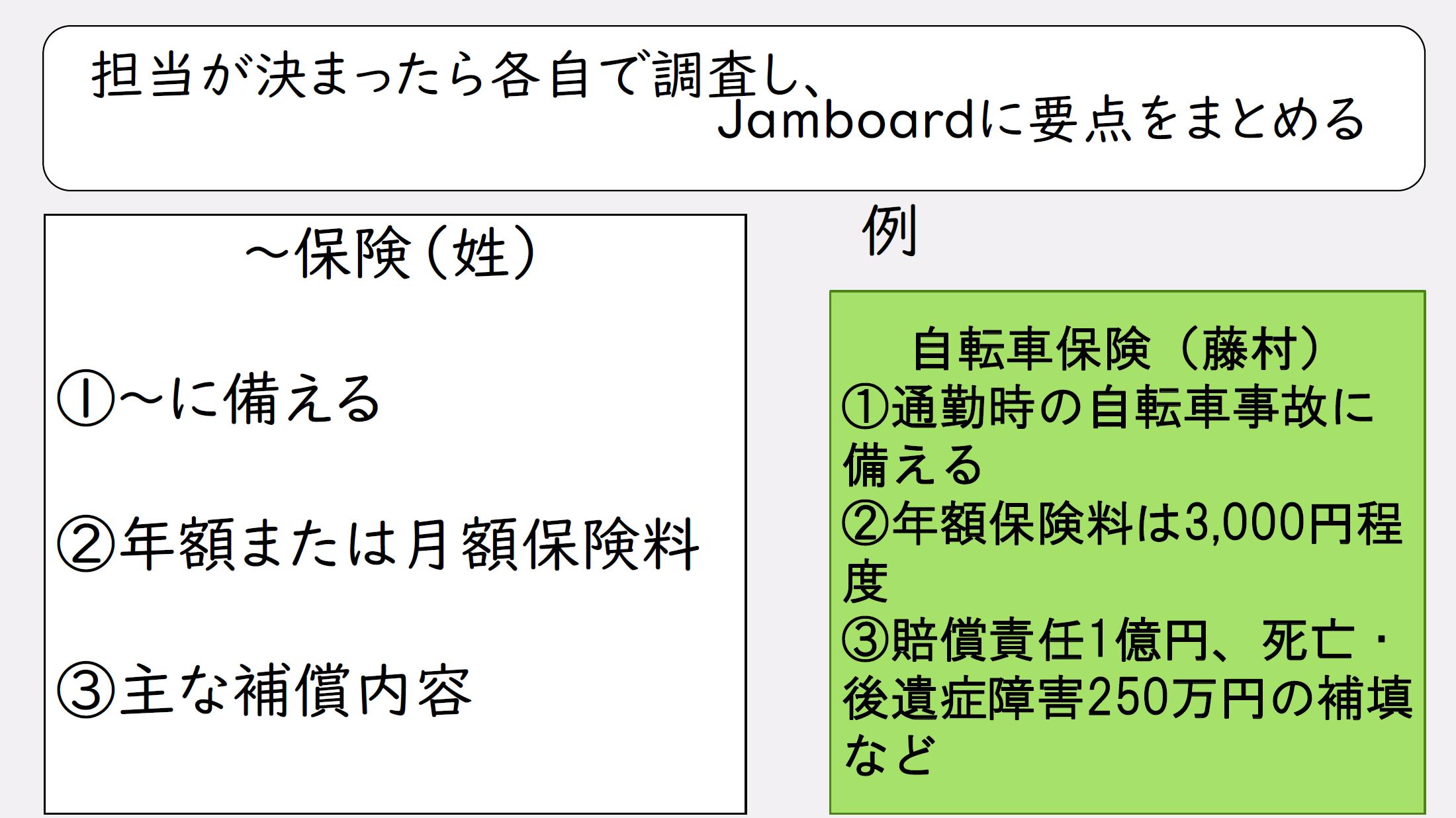

次に、Aさんに「もしも」の備えとしてお勧めしたい民間保険を選びます。 1分間時間をとるので、優先順位を付けて、課題プリント4に保険の種類を書いてください。 この後、分担して作業するため、誰がどの保険を調べるのか担当も決めてください。 |

|

| グループ ワーク |

(生徒) |

保険名を記入し、グループで話し合う。 |

|

| 一斉講義 | (先生) |

それではスライドを見てください。 Aさんにお勧めしたい優先度の高い保険をグループの人数分決めたら、要点を「Jamboard」にまとめます。

「Jamboard」を開いてください。 1枚目に例が載っています。 付箋の色を担当ごとに分けてください。 この作業を13分で進めてください。今日はJamboardの背景を変えたりレイアウトの変更をしたりしません。 |

|

| グループ ワーク |

(生徒) | 保険について調べ、「Jamboard」に入力する。 | |

| 一斉講義 | (先生) |

次に、クラスメイトが調査した内容を一通り読んで、最終的にAさんに最もお勧めしたい保険を1つ選び、要点をプリントにまとめてください。 この作業を3分間でやります。 |

|

| グループ ワーク |

(生徒) |

プリントに要点をまとめる。 |

|

| 一斉講義 | (先生) |

では書いたものをグループの人と共有します。グループごとに、お互い質問をしたり、意見や感想を伝え合ったりしてください。 |

|

| グループ ワーク |

(生徒) |

グループで話し合う。 |

|

| 一斉講義 | (先生) |

全員前を向いてください。ノートの95ページを開いてください。最後に、本日のまとめをしたいと思います。

|

|

<まとめ>8分

| 時間 | 学習形態 | 学習活動(授業の流れ) | |

| 47:00 | 個人ワーク | (生徒) | 「まとめ」をノートに記入しながら聴く。 |

| 一斉講義 | (先生) |

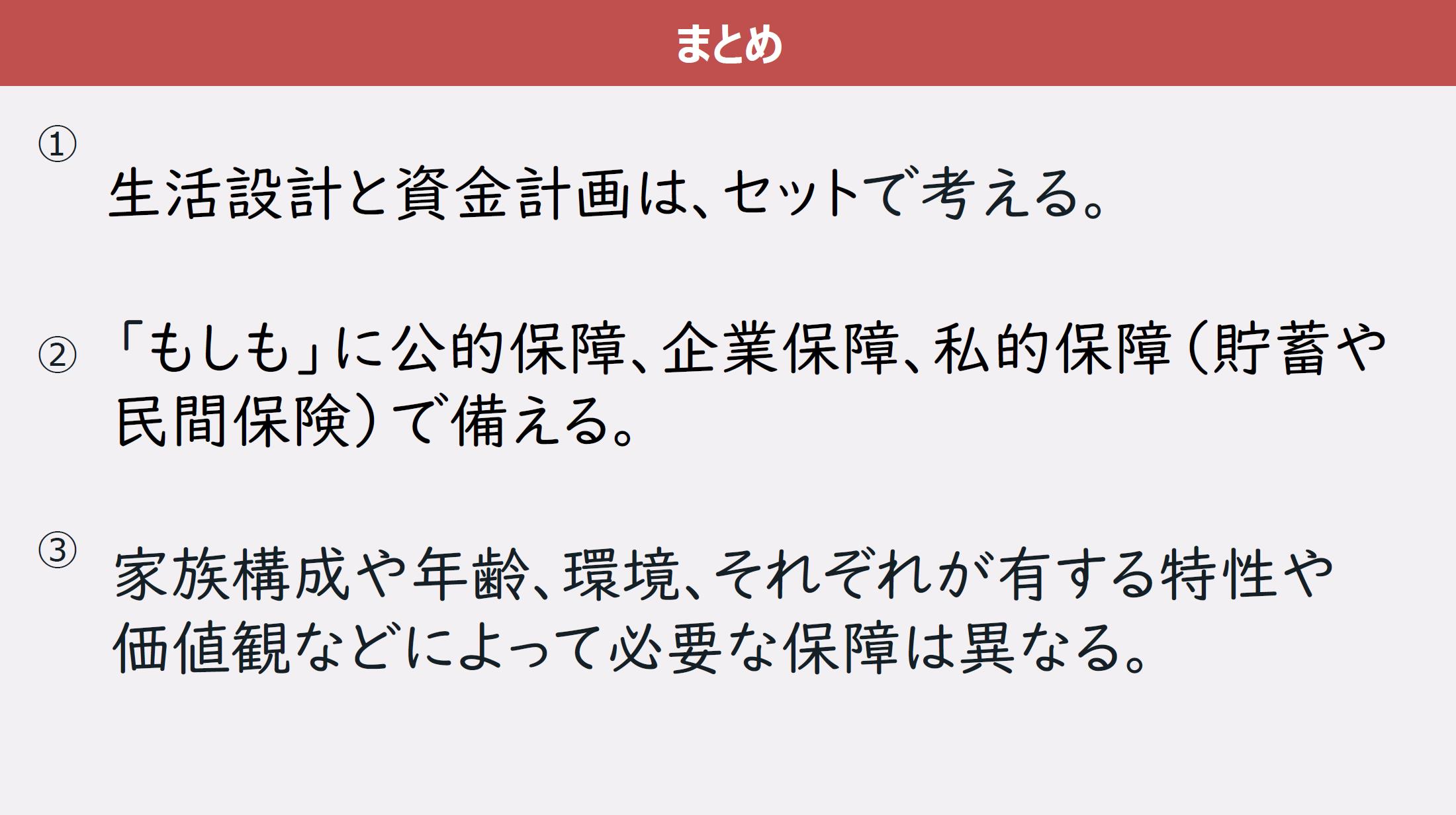

前回の授業では「貯蓄」について話をしました。 ノートに、①「生活設計と資金計画は、セットで考える」と書いてください。 想定しておくライフイベントとして、事故に遭う、大事なものが壊れてしまう、病気になるなどが挙げられていました。 ノートに、②「『もしも』に公的保障、企業保障、私的保障(貯蓄や民間保険)で備える」と書いてください。

家族構成や家庭環境、年齢、特性や、何を大事にして生きていくのかといった価値観によっても必要な保障は異なります。 ノートに③「家族構成や年齢、環境、それぞれが有する特性や価値観などによって必要な保障は異なる」と書いてください。

書き終わった人から、黄色のプリント(振り返りシート)の第6時のところにコメントを記入します。 今日は、自分の生涯について考え、見通し、生活における経済の管理や計画について理解を深め、考察してもらいました。 もし調べてわからないことがあれば、随時、質問してください。 |

|