教育の現場から

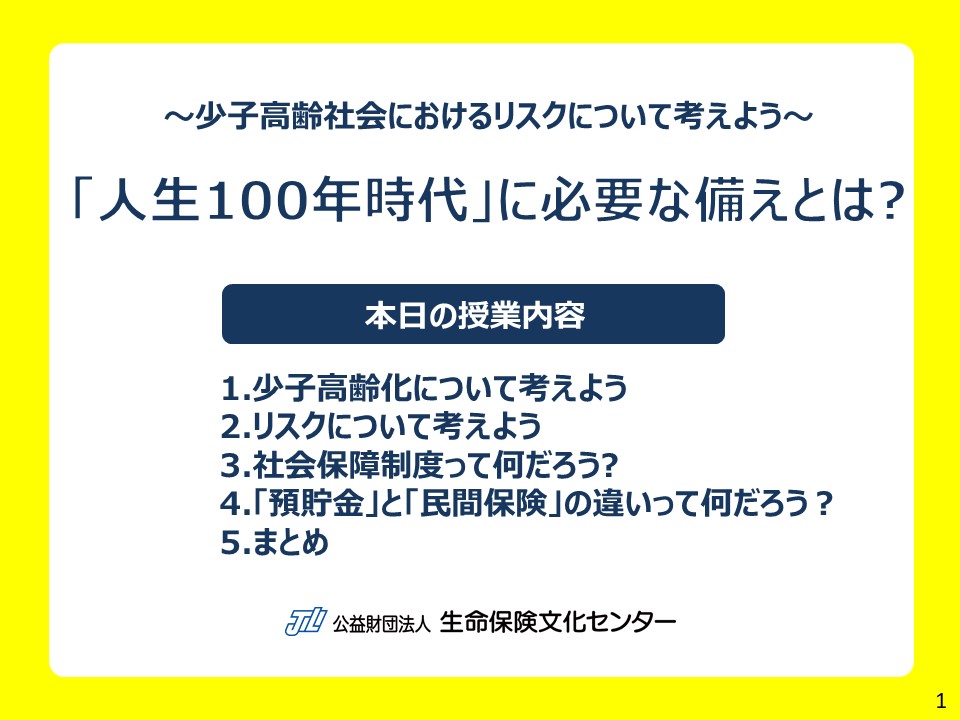

中学校社会科向け副教材「「人生100年時代」に必要な備えとは?」を使用した授業実践報告

| 当センターでは、家庭科、社会科・公民科の先生方からご意見を収集して、「社会保険」や「生命保険」を取り扱った中学校向け・高校向けの副教材を提供しています。 今回は、今年度より実施されている新学習指導要領の内容を踏まえ当センターにて作成した、中学校社会科向け副教材『「人生100年時代」に必要な備えとは?』を使用した、当センター職員が出前講座を行った際の授業展開例をご紹介いたします。 本講座で利用している、PowerPointスライドのプレゼンテーション資料ならびに生徒用ワークシート、授業の参考としてご利用いただける授業展開案は、全て当センターホームページから無料でダウンロードいただけます。 ⇒副教材のご案内・ダウンロードはこちらから |

授業概要

| ◇実施校 | 渋谷区立上原中学校 |

| ◇実施日 | 2021年12月15日(水) 第4校時 11:45~12:35(50分) |

| ◇授業者 | 生命保険文化センター 中川 政毅 |

| ◇学年 | 3学年(3クラスに授業、このクラスでは28名参加) |

| ◇教科 | 社会科 |

| ◇使用教材 |

中学校社会科向け50分授業セット「「人生100年時代」に必要な備えとは?」(生命保険文化センター) 「人生100年時代」を切り口に、少子高齢社会における社会保障制度のあり方やリスクから自分の身を守る手段としての「社会保険」や「民間保険」等といった、「自助・共助・公助」について理解することができる教材。 |

ねらい

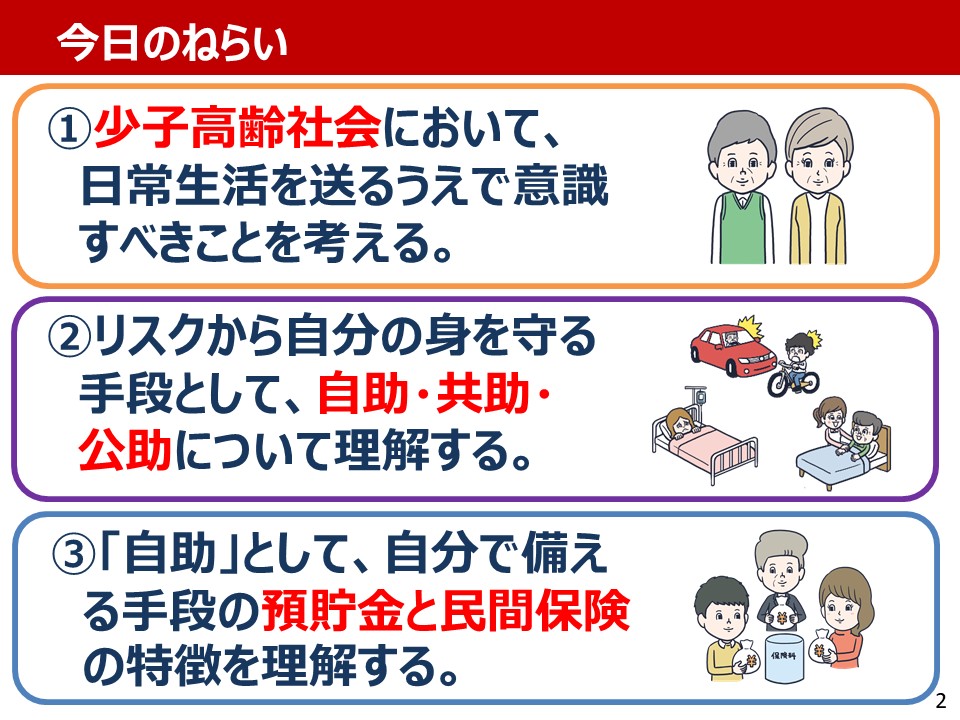

①少子高齢社会において、日常生活を送るうえで意識すべきことを考える。

②リスクから自分の身を守る手段として、自助・共助・公助について理解する。

③「自助」として、自分で備える手段の預貯金と民間保険の特徴を理解する。

| (生徒の感想抜粋) ・少子高齢化はあまり良くないということは知っていたけど、どれくらい大変になるのか数字でわかった。 ・リスクから自分を守るために「自助」・「共助」・「公助」があることを学んだ。 ・預貯金と民間保険のメリットやデメリットがわかり、しっかり考える必要があると思った。 ・保険と聞くと難しくて大変そうというイメージがあったが、今回の授業を受けて身近なものなんだとわかった。 |

| (社会科担当の先生より) 生徒達は意欲的に学んでいました。反響も大きく、担任との連絡帳に「将来必ず役に立つ、金融のリアルな学習ができて良かった。これからもっと自分でも学習したいと思う」等と記入した生徒も多数いました。連絡帳を見た担任からは「昨日の社会科の授業内容は何だったんですか?」と、聞かれました。人生100年時代を生き抜く生徒達にぜひ経験してほしい授業です。 |

<導入>学習のねらい、少子高齢化について考えよう… 12分

| 時間 | 学習形態 | 学習活動(授業の流れ) | 指導上の留意点 | |

| 0:00 | 一斉講義 |

(講師) |

人生100年時代」に必要な備えとは?~少子高齢化におけるリスクについて考えよう~というテーマで授業をいたします。 医療技術の発展などもあり、日本では平均寿命が延び続けています。長い人生について考える必要があるため、「人生100年時代」ともいわれています。ただ、長生きになったことで、病気やケガ、介護など新たなリスクも考えておく必要があります。少子高齢化という言葉は、少子化と高齢化を掛け合わせた言葉です。少子高齢化は、リスクが起きた際の備えとなる国が扱っている「社会保障制度」と大きくかかわっています。

今日のねらいはこちらの3つになります。

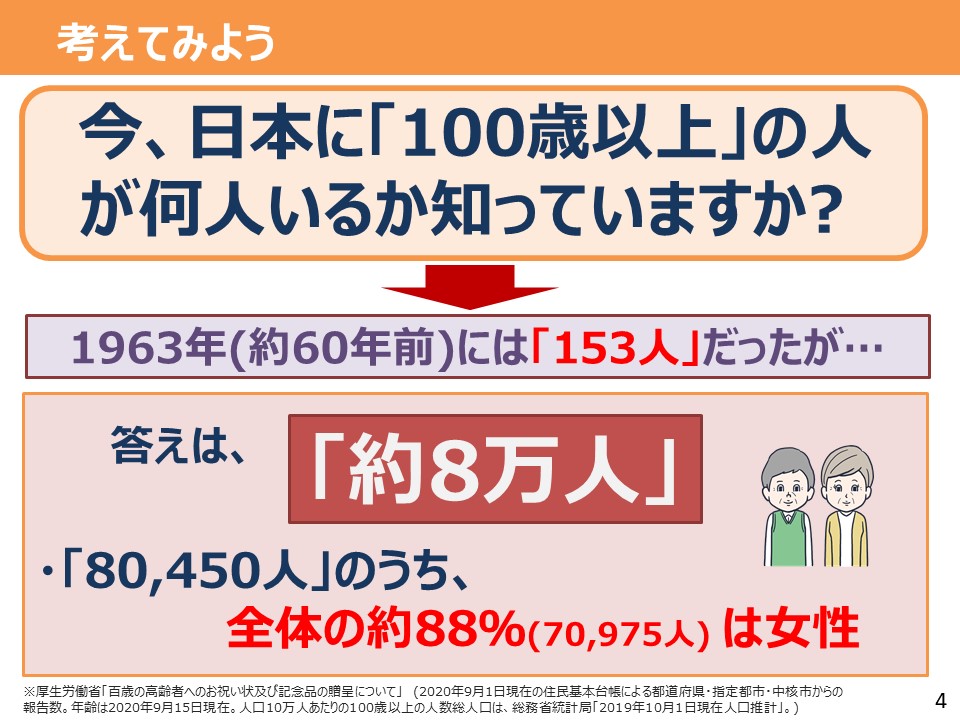

今、日本に「100歳以上」の人は何人いるでしょうか。 |

★問いかけをしながら高齢化の現状について考える |

| (生徒) | 「500人!」、「1万人!」 | |||

| (講師) |

答えは、「約8万人」です。全体の88%が女性ですが、なぜだと思いますか。なぜかというと女性のほうが男性に比べて、平均寿命が長いからです。

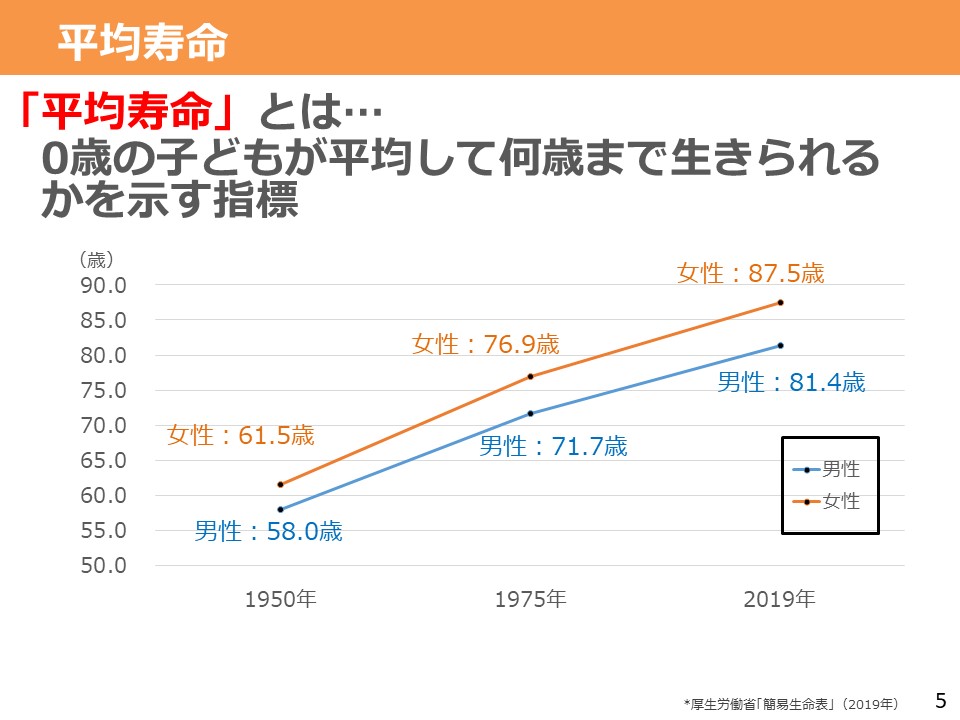

「平均寿命」という指標がありますが、0歳の子どもが平均して何歳まで生きられるかを示しています。1950年には60歳前後だったのが、2019年には女性が87.5歳、男性が81.4歳になりました。右肩上がりに寿命が延びています。

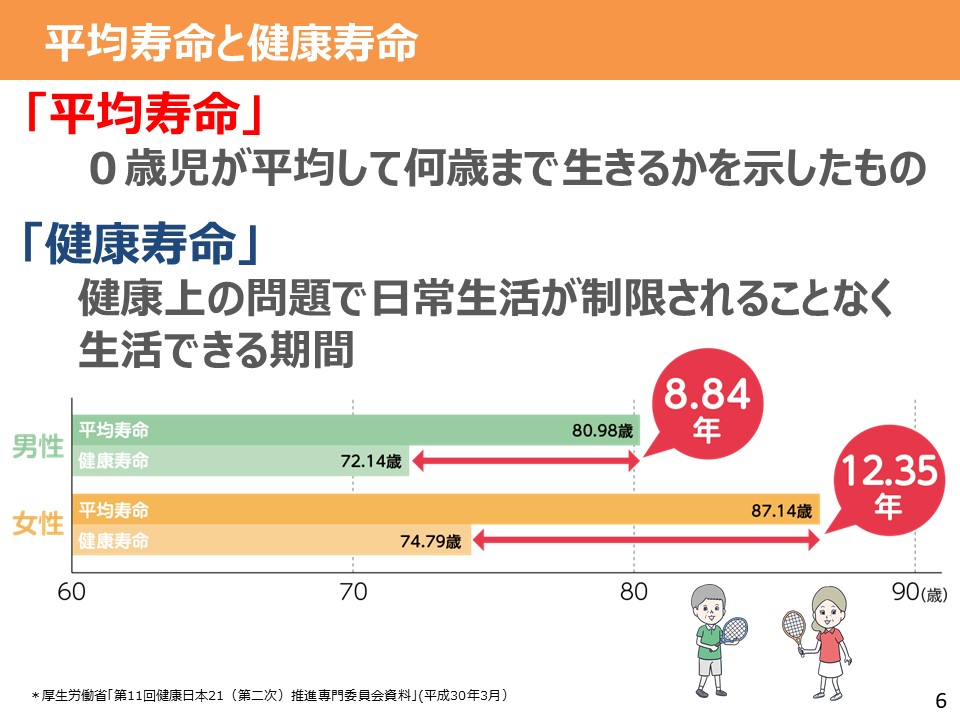

平均寿命とは別に、健康寿命という言葉があります。健康寿命は健康上の問題で日常生活が制限されることなく生活できる期間を言います。この健康寿命を過ぎると、健康上の問題や日常生活に制限が生じる方が多くなります。平均寿命との差は男性が8.84年、女性が12.35年あり、この期間は病気や、介護状態になってしまう可能性が高くなります。これが人生100年時代におけるリスクの一つといえます。

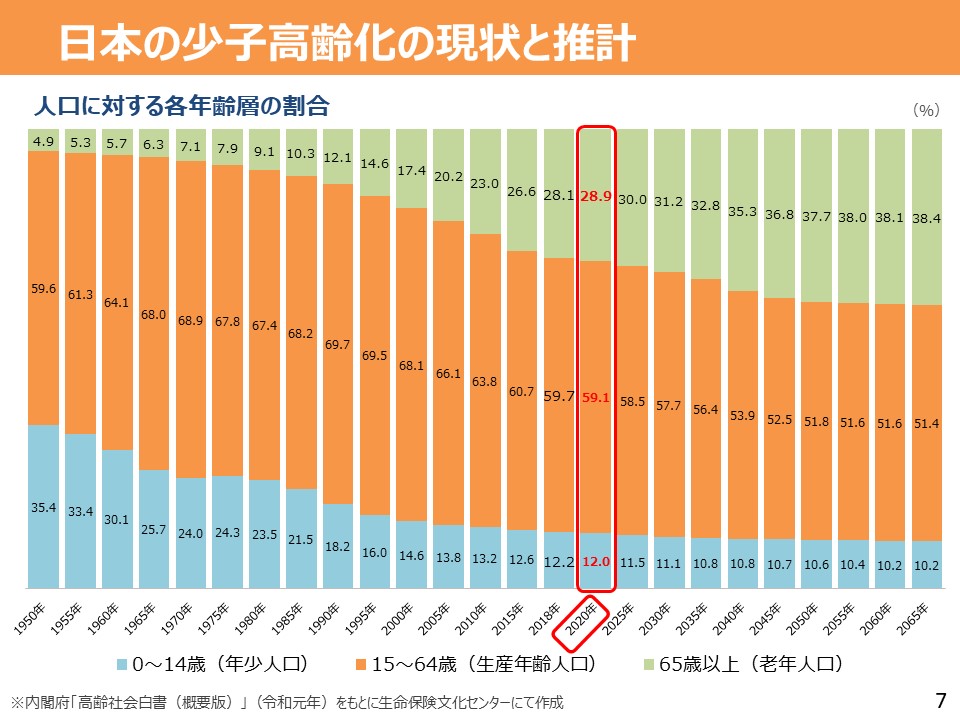

次に日本の少子高齢化の現状についてみてみましょう。

それではまず、人生における色々なリスクから見ていきましょう。 |

★平均寿命と健康寿命の差を紹介し、この期間に病気になったり、介護が必要になる可能性があることをイメージさせる

★グラフで少子高齢化の状況、今後の推計を認識させる |

||

<展開1>リスクについて考えよう…10分

| 時間 | 学習形態 | 学習活動(授業の流れ) | 指導上の留意点 | |

| 12:00 | 一斉講義 | (講師) |

人生には様々なリスクが存在しています。

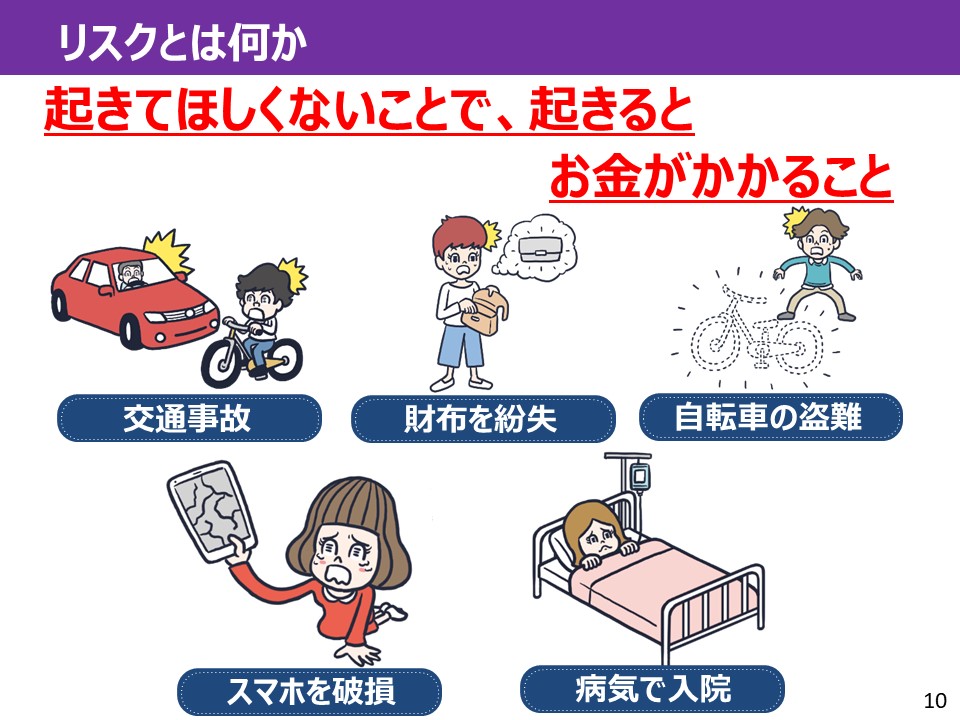

リスクとは、ここでは起きてほしくないことで、起きるとお金がかかることを言います。 |

★リスクとは何か、普段の生活の中でどんなリスクがあるかを想像させ、発生すると経済的な損失を被ることを認識させる

|

| (生徒) | →(生徒を当てて、出た答えを板書。回答として、病気・事故・地震などが挙がった。) | |||

| (講師) |

それではリスクの例を見ていきましょう。

ここからはリスクが起きてしまった事例について、具体的にイメージしながら考えてみましょう。

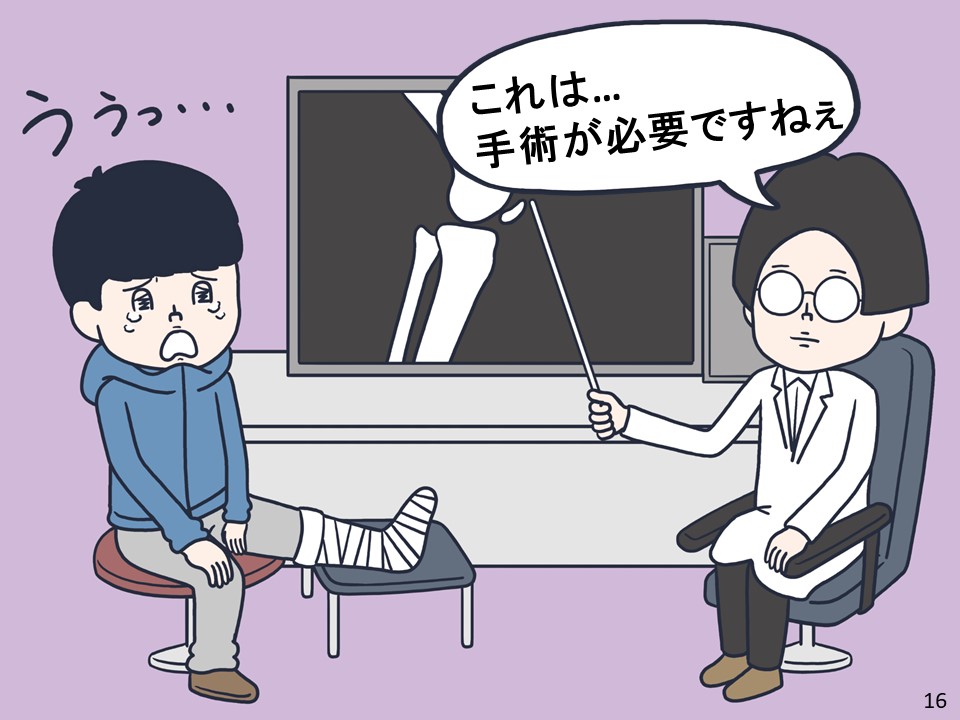

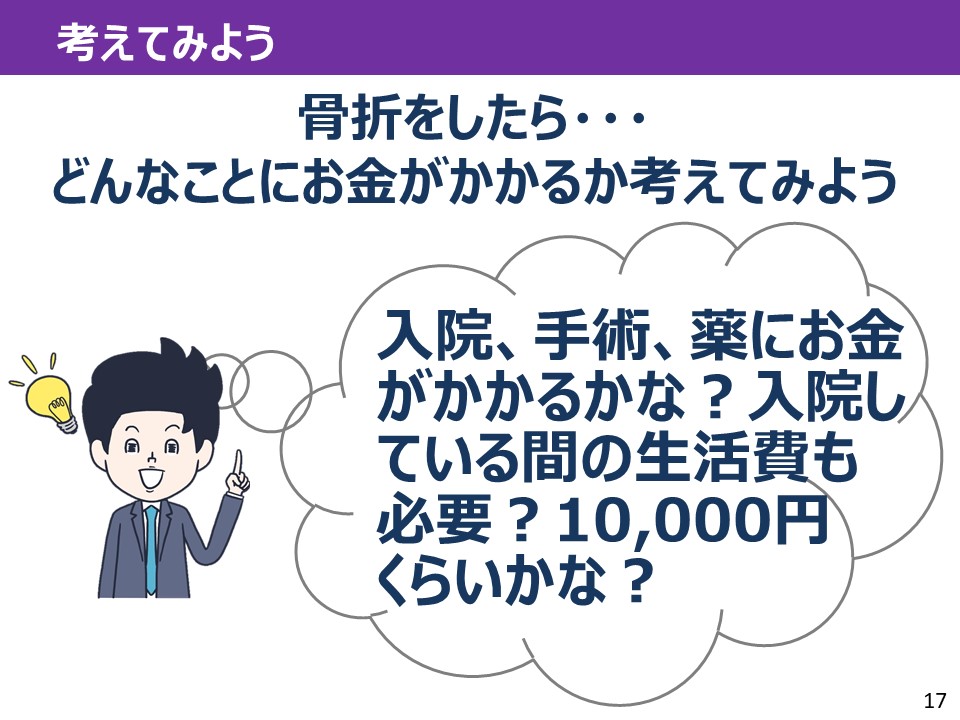

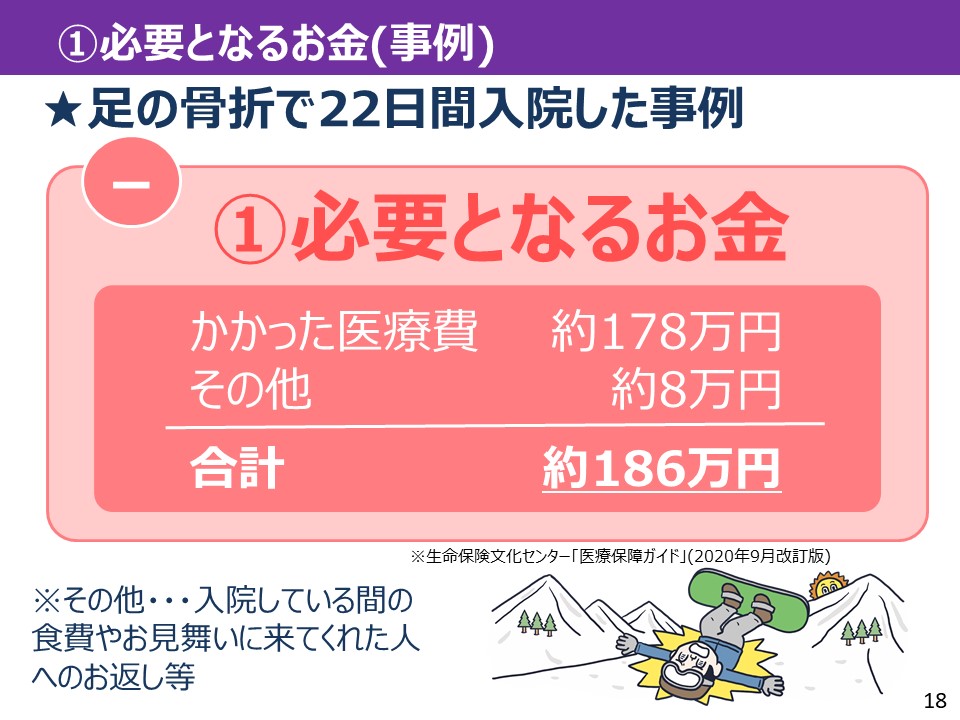

では、Aさんが骨折をしたら、どんなことにお金がかかるか考えてみましょう。

では「①必要になるお金」を見ていきましょう。

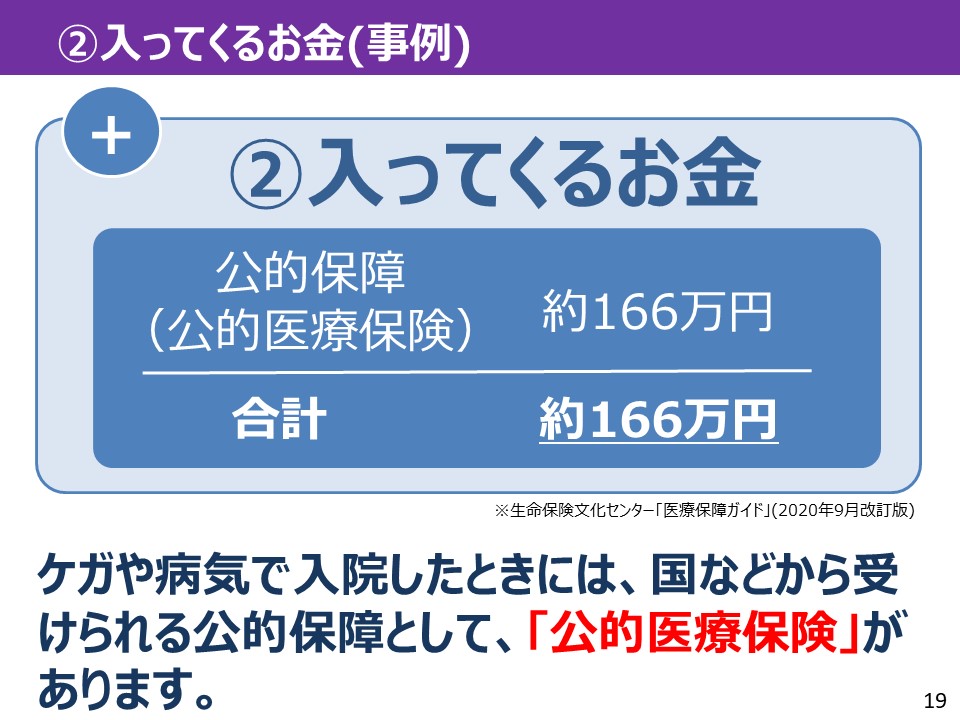

次に「②入ってくるお金」を見ていきましょう。 |

★イラストを使ったアニメーションを通じてリスクが起きてしまった事例について具体的にイメージさせる

★必要となる医療費等の金額を提示し、リスクが起きてしまったら一定の金額が必要になることを認識させる ★入ってくるお金として「公的医療保険」について説明する |

||

| (生徒) | 3割負担です。 | |||

| (講師) |

その通りです。病院の窓口で「今日のお会計は3,000円です」と言われた場合、その治療には本来10,000円かかっていて、7割の7,000円は公的医療保険から保障が受けられます。 1か月あたりの治療費が高額な場合は「高額療養費制度」という制度があって、自己負担の金額をさらに軽減してくれます。

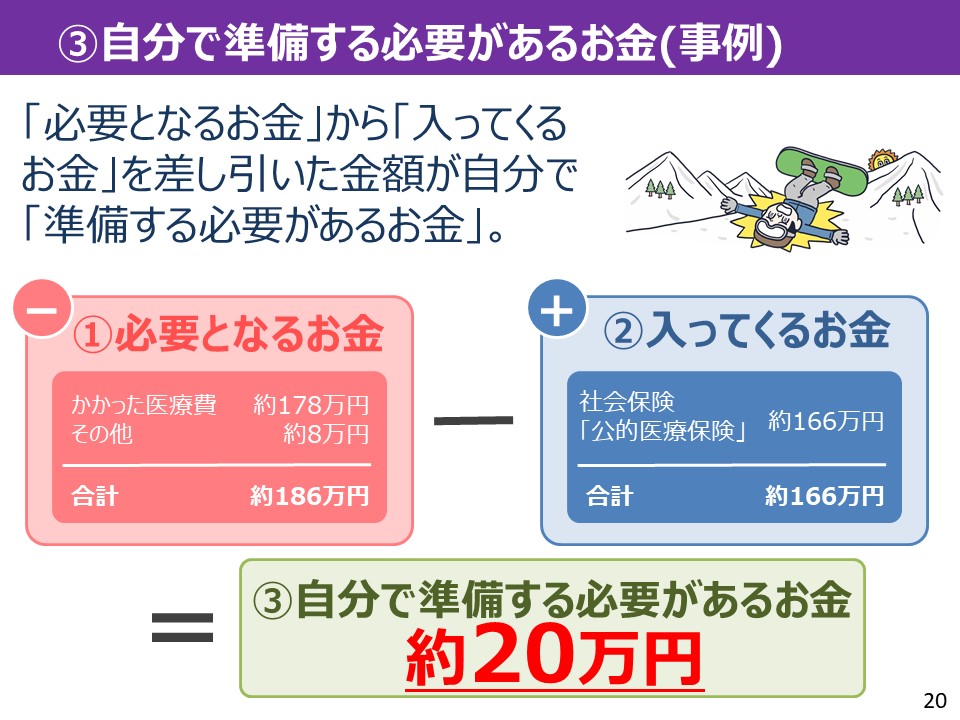

最後に「③自分で準備する必要があるお金」について見ていきましょう。「①必要となるお金」から「②入ってくるお金」を差し引いた金額が「③自分で準備する必要があるお金」になります。

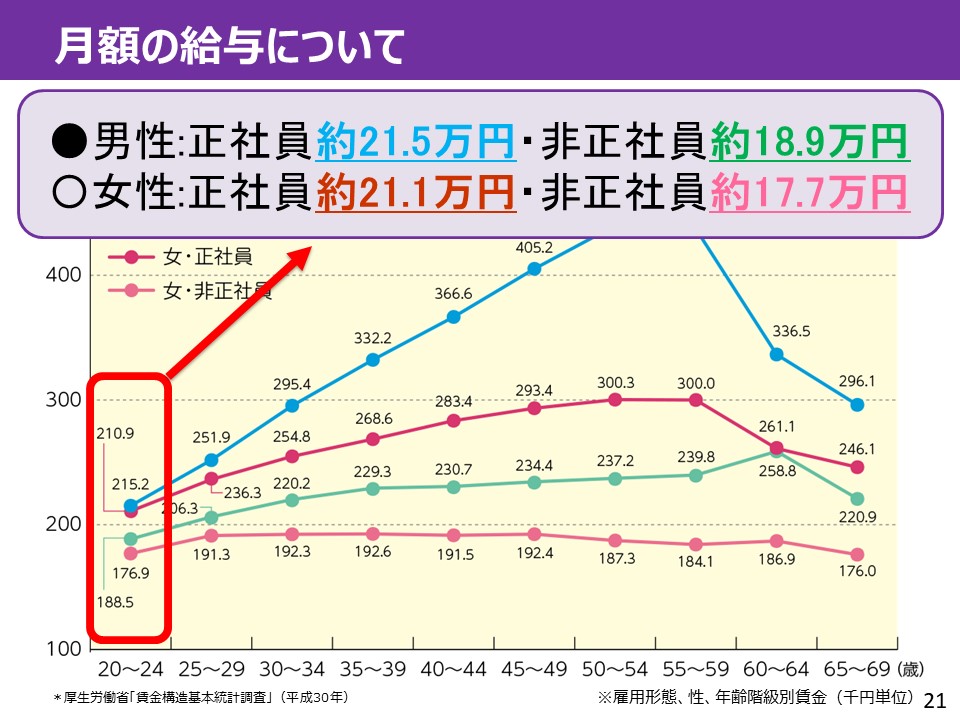

それでは20万円とはどれくらいのお金でしょうか。こちらのグラフは月額の給与金額を表しています。20歳~24歳の月給がだいたい20万円くらいになります。20代前半では、1か月の給与と同じくらいの金額を、自分で準備することになります。

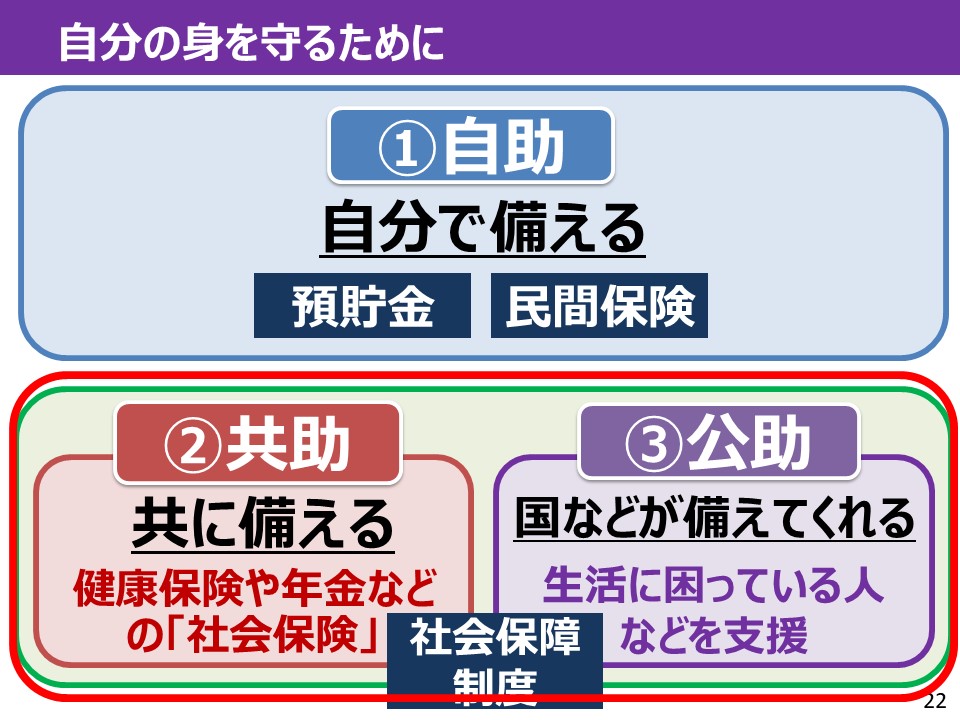

自分の身を守る手段として、「自助・共助・公助」について知っておく必要があります。「自助」とは、自分で備えることを言います。代表的な手段として、預貯金や民間保険などがあります。「共助」とは、国民が出し合った社会保険料をもとに国が社会保険を運営し、共に支え合って備えることを言います。代表的なものが社会保険になりますが、先ほどお話した健康保険や年金などが該当します。「公助」は税金をもとに国が備えてくれることを言います。そして、「共助」と「公助」にあたるものを社会保障制度と言います。 |

★事例を通じて、足りない部分は自分で準備しておく必要があることを理解する

★事例の「③自分で準備する必要があるお金」約20万円は20歳代前半の月収に相当する金額であると認識させる

★自分の身を守るための考え方として、「自助・共助・公助」があることを伝える

★スノーボードの例を出して共助と公助で不足する部分を自助で補完することを伝える |

||

<展開2>社会保障制度って何だろう?…8分

| 時間 | 学習形態 | 学習活動(授業の流れ) | 指導上の留意点 | |

| 22:00 | 一斉講義 | (講師) |

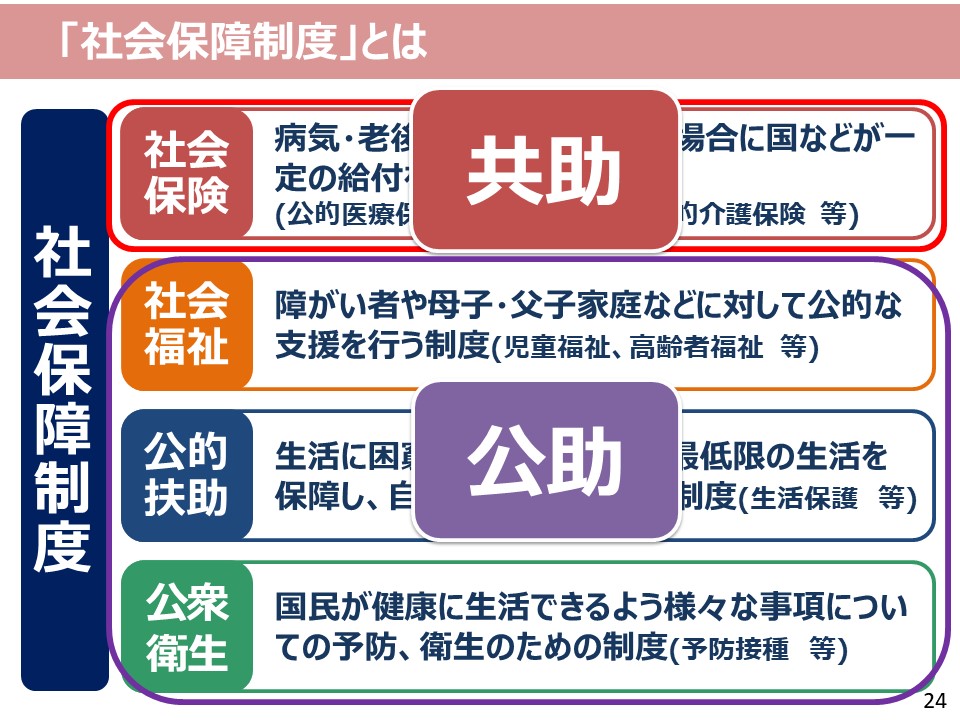

まずは「共助」と「公助」にあたる社会保障制度について紹介します。社会保障制度は国などが、国民の生活を支えるために運営している制度になります。

社会保障制度は4つの柱で成り立っています。

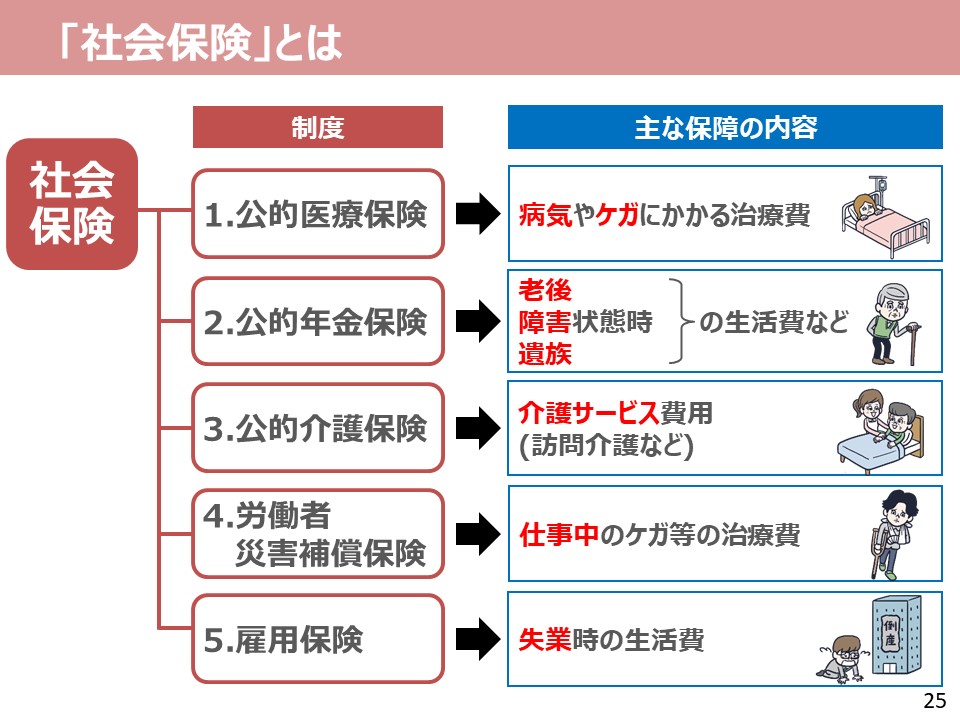

社会保険は5つの保険で成り立っています。病気やケガの治療費の備えになる「公的医療保険」や、老後の生活費の支えになる「公的年金保険」などがあります。

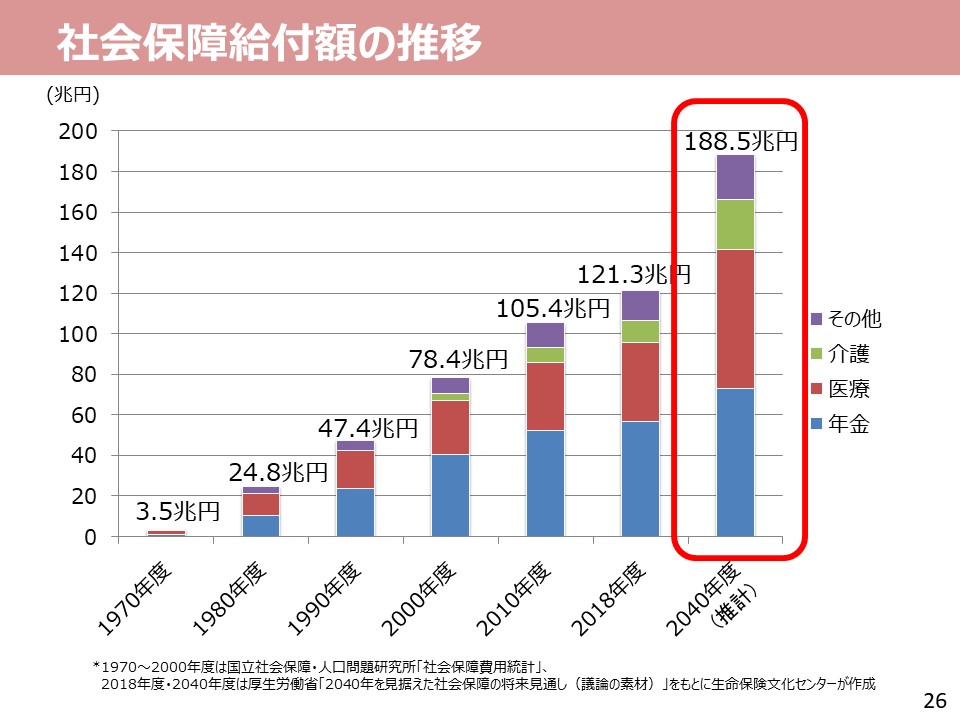

では社会保障制度はどれくらい利用されているでしょうか。 |

|

| (生徒) | 高齢化! | |||

| (講師) | その通りです。寿命が延び、高齢化が進むとともに、社会保障給付額も増えていると言われています。グラフの内訳を見ると、多くを介護、医療、年金が占めており、そのほとんどが社会保険での給付になります。病気や介護状態になりやすく、年金を受け取る高齢者が増えているため、今後も給付額は増えていくと考えられています。 一方、少子化が進む中、働き手の世代が社会保障制度をお金の面で支えていくことになります。社会保障制度を維持するために、自己負担の額を増やすなど、様々な議論がされています。今後の社会保障制度のあり方について考えていくことが大切です。 |

★社会保障制度の給付額が年々高額になっていることを確認する。 | ||

<展開3>「預貯金」と「民間保険」の違いって何だろう?…15分

| 時間 | 学習形態 | 学習活動(授業の流れ) | 指導上の留意点 | |

|

30:00 |

一斉講義 |

(講師) |

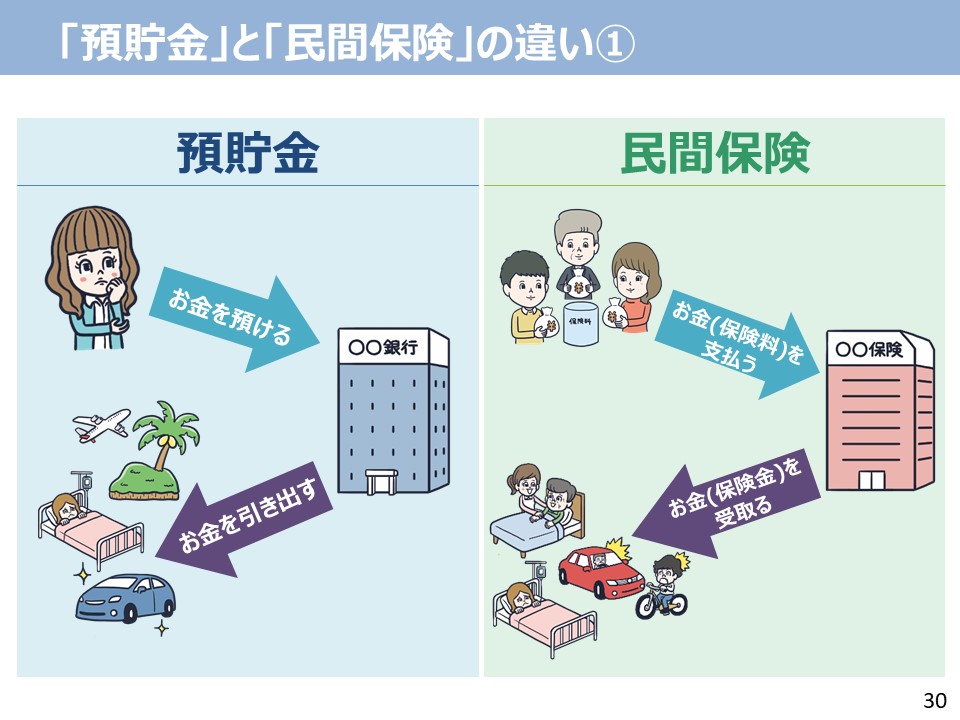

ここからは自分で準備する「自助」について詳しく見ていきます。講義では預貯金と民間保険を紹介します。

預貯金は銀行などにお金を預けて、お金が必要になった時にお金を引き出して使います。

貯金の特徴はさまざまな目的のために貯めることができることです。 |

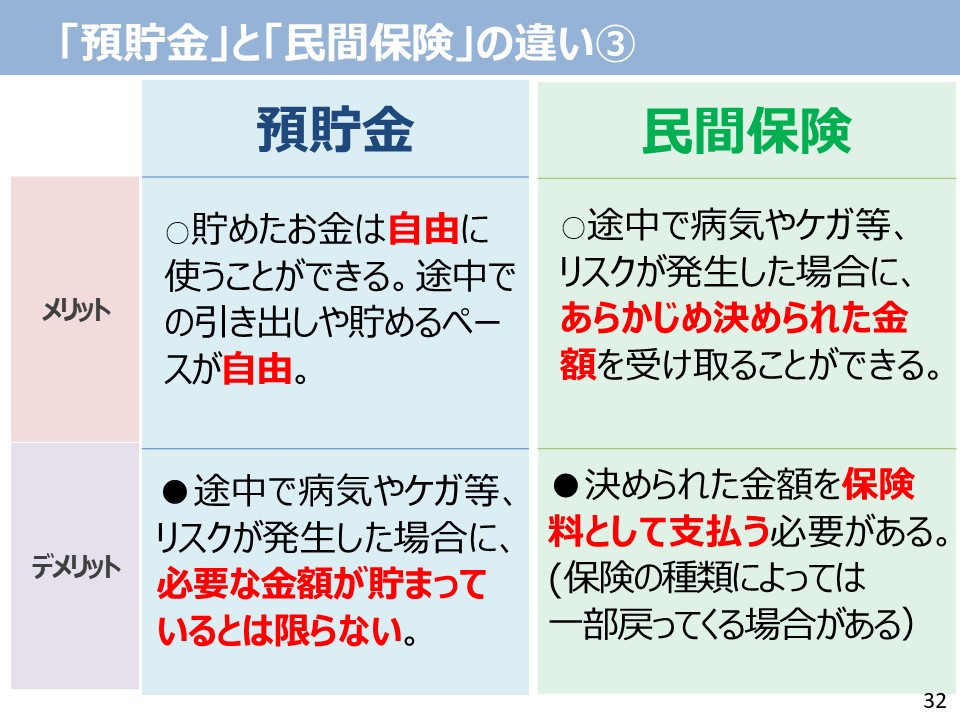

★自助の代表的なものに預貯金と民間保険があることを確認する

★預貯金と保険の性質の違い、それぞれのメリット、デメリットについて説明する

★預貯金と保険どちらがよいか、ではなくそれぞれの特徴を押さえて自分の生活に応じて選択していくことが大事であることを認識させる |

|

36:00 |

個人ワーク | (生徒) | それでは、ワークシートに、メリット・デメリットについてまとめてください。 WORK:「預貯金」と「民間保険」のメリット・デメリットについてまとめてみよう。 |

|

| 38:00 | 一斉講義 | (講師) |

では、保険はどんなしくみとなっているのでしょうか。

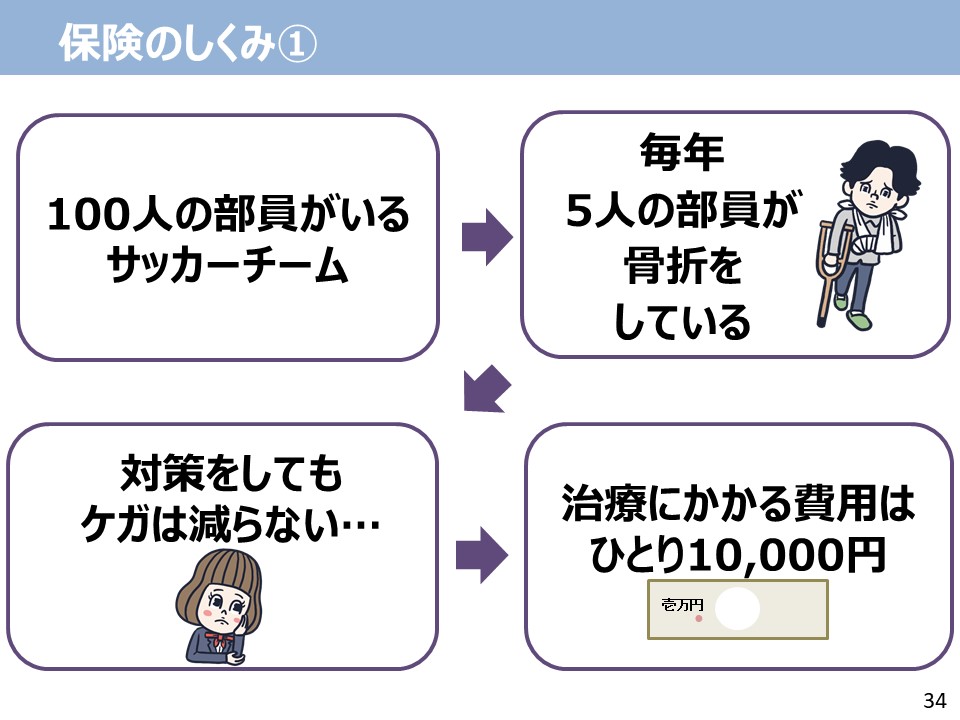

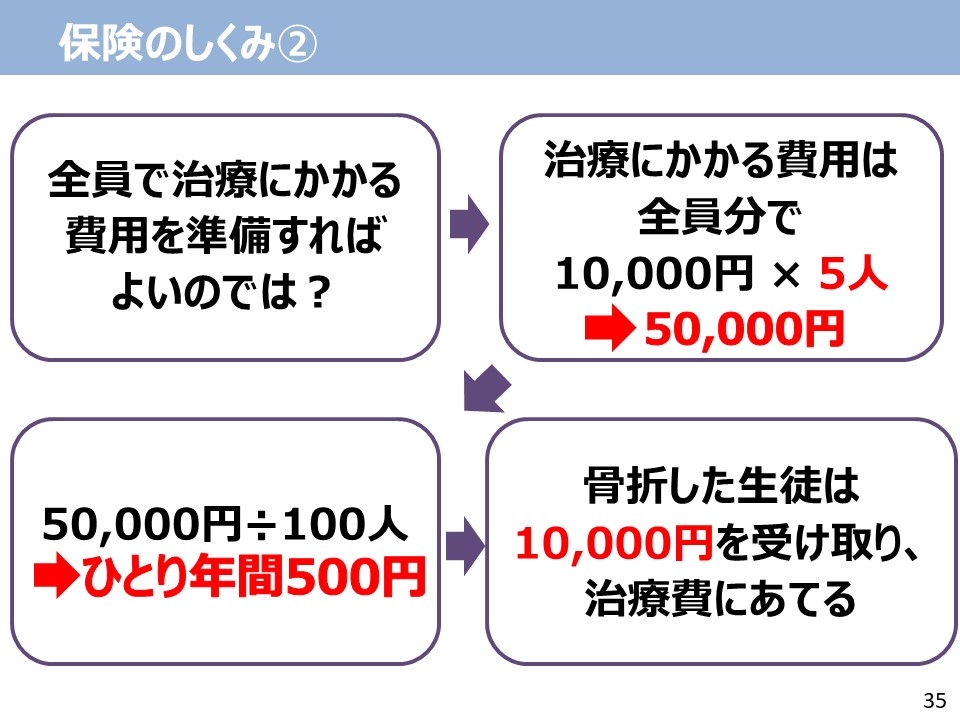

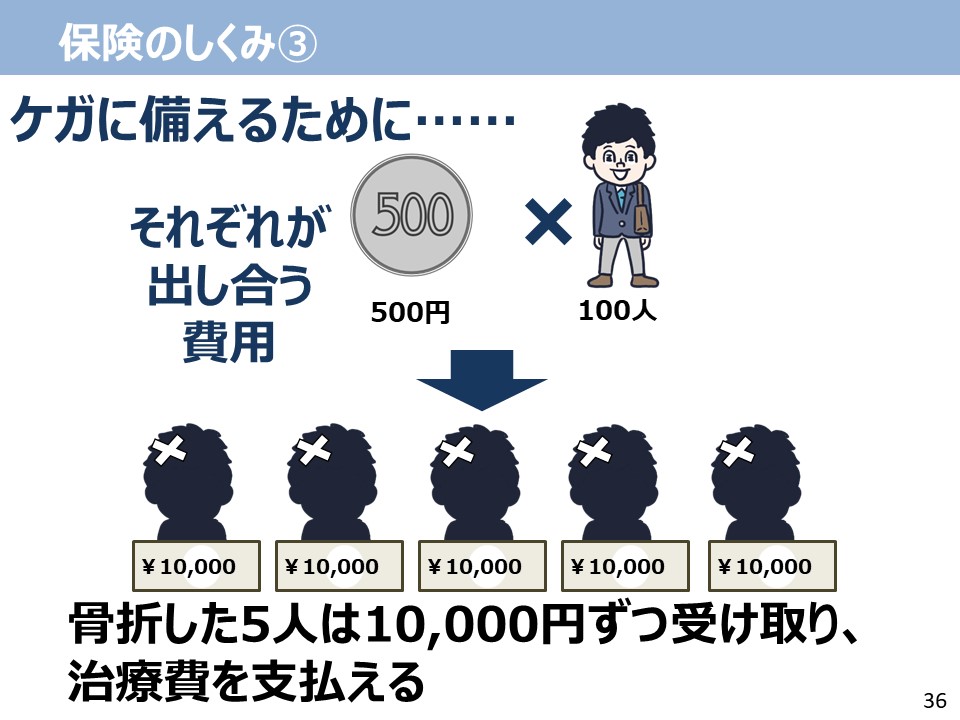

100人の部員がいるサッカーチームがあります。このサッカーチーム、問題を抱えていて、毎年5人の部員が骨折をしてしまいます。

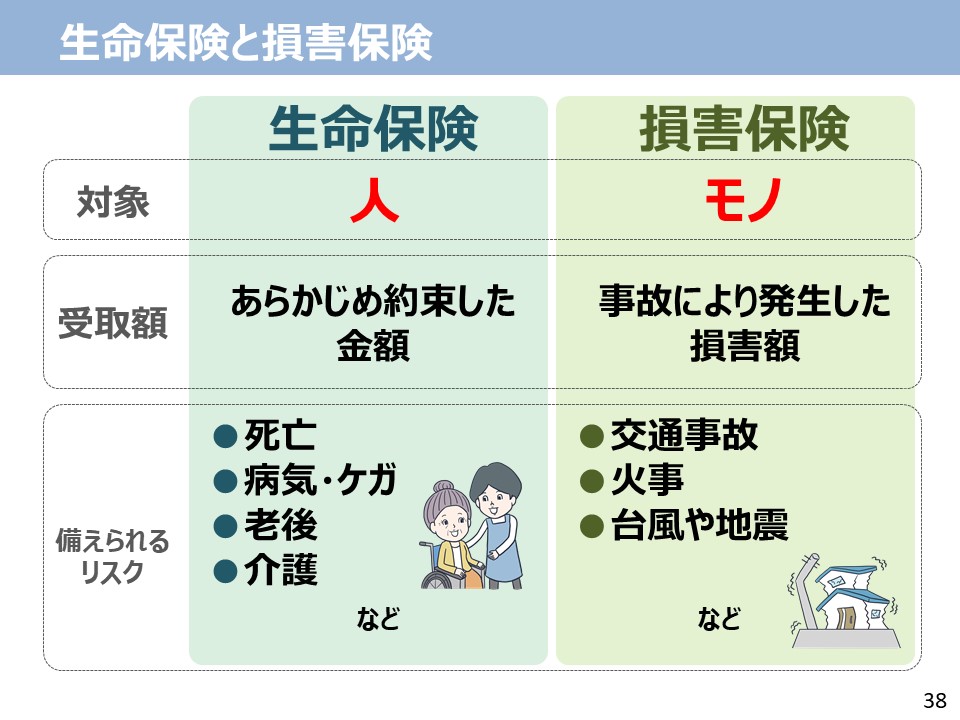

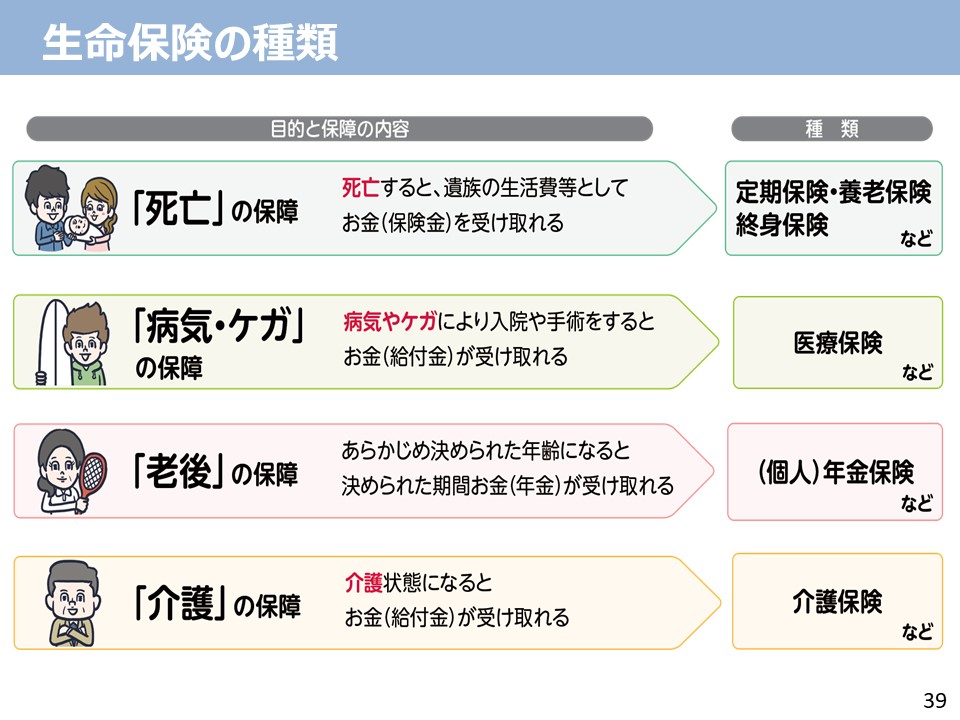

そこで、キャプテンがこんな提案をしました。 500円を部員全員、100人で出し合い、50,000円を用意します。 また、民間保険は生命保険と損害保険に大別されます。 生命保険は「死亡」、「病気・ケガ」、「老後」・「介護」などいろいろな状況に応じて様々な保障をしてくれます。 |

★保険のしくみについて単純化した例で説明する

★全員が少しの負担でリスクに備えることができると補足する

★民間の保険には「生命保険」と「損害保険」があり、それぞれの違いについて説明する

|

|

42:00 |

クイズ |

(生徒) |

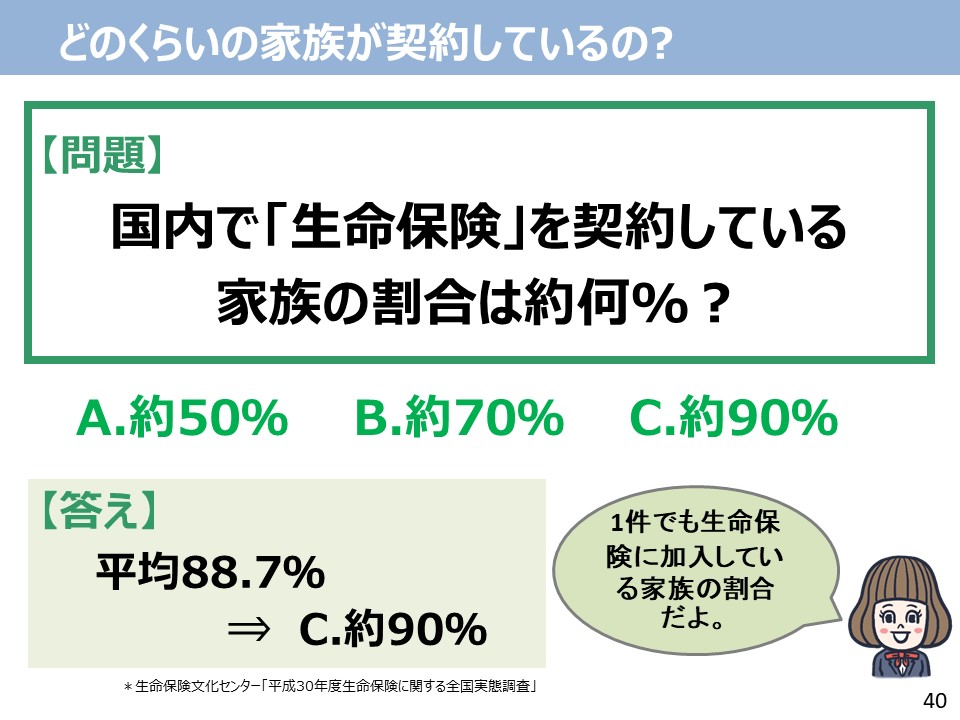

ここからは、生命保険に関するクイズを4つ行います。三択になっているので、どれか1つに手を挙げてください。 〇クイズ1:どのくらいの家族が契約しているの? |

★クイズ形式により、データを用いて「生命保険」の特徴や種類ついて学ぶ |

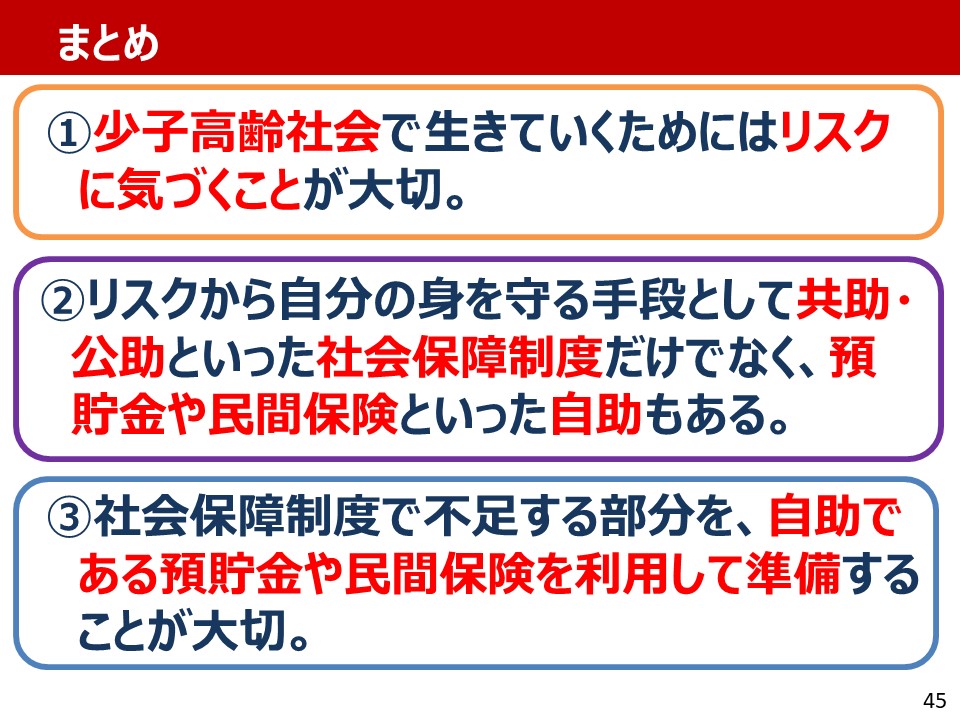

<まとめ>3分

| 時間 | 学習形態 | 学習活動(授業の流れ) | 指導上の留意点 | |

|

45:00

|

一斉講義 |

(講師) |

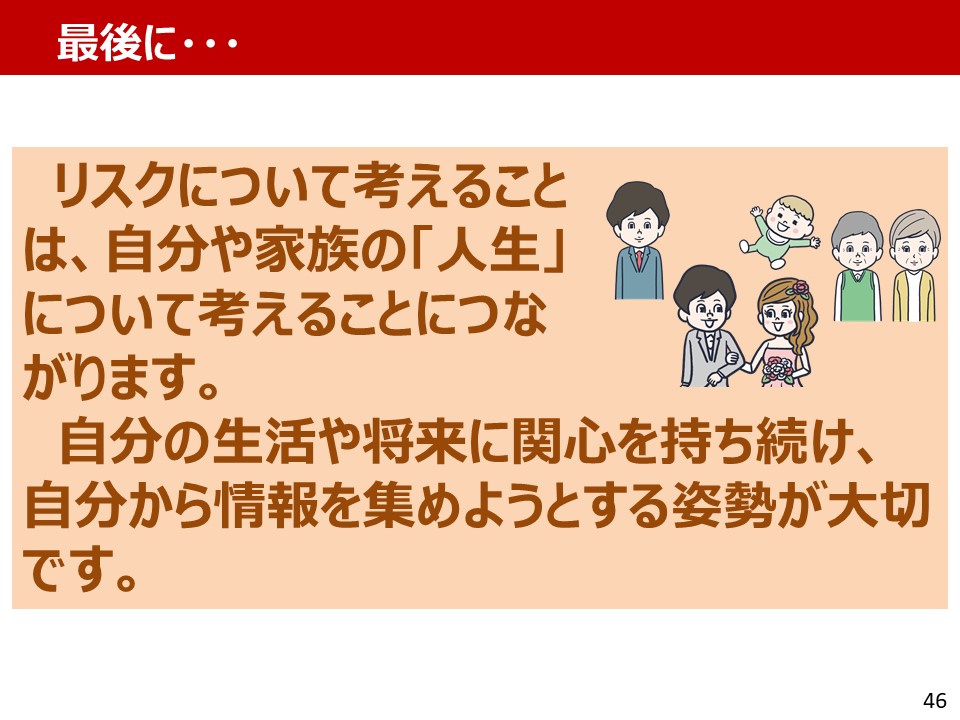

授業のまとめです。 ①少子高齢化社会で生きていくためには、リスクに気づき、リスクへの備えを考えることが大切です。 リスクについて考えることは、自分や家族の「豊かな人生」について考えることにつながります。自分の将来に関心を持ち続け、自分から情報を集めようとする姿勢が大切です。 |

★学んだ内容のポイントをふりかえる

|

| 48:00 | 個人ワーク | (生徒) | それでは学んだことや気づいたことについてワークシートに書いてみましょう。 WORK:今日学んだことや気づいたことについて、書いてみよう。(2分) |

★学んだことや気づいたことについて書いてみる |