教育の現場から

夏季セミナー基調講演「生きる力を育む金融・保険教育‐難しく考えすぎないで!」

【目次】

Ⅲ.保険リテラシー

Ⅶ.むすび

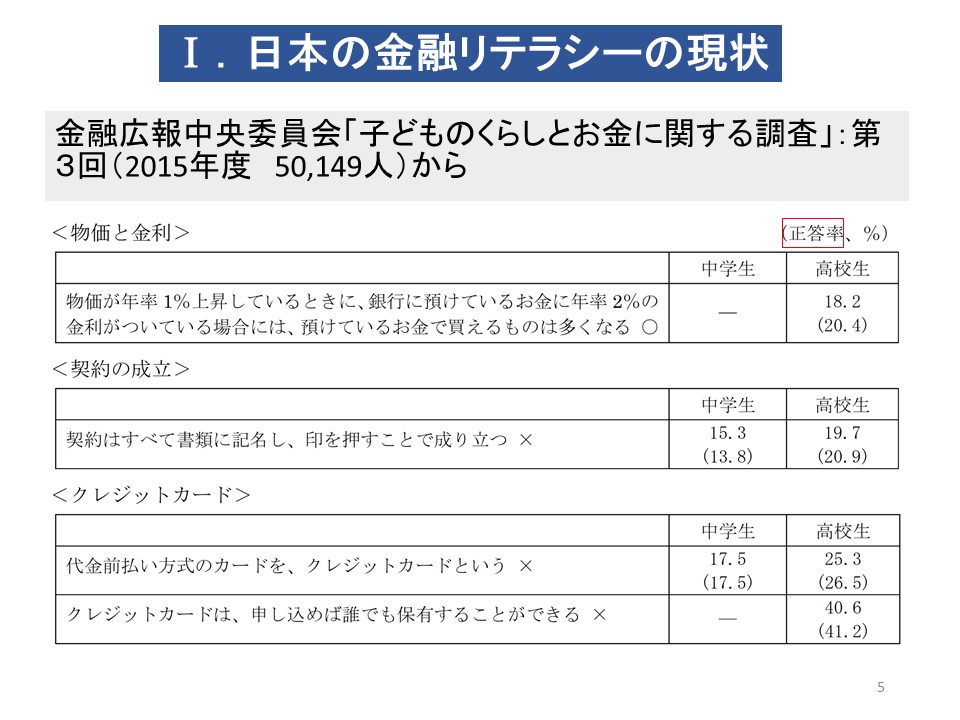

Ⅰ.日本の金融リテラシーの現状

今、学校で金融リテラシーを高める教育が必要とされる背景に、“日本の子どもたちの金融リテラシーの低さ”があります。まずは、その現状について紹介します。

●金融広報中央委員会「子どものくらしとお金に関する調査」

成年年齢の引き下げによって18歳でも契約ができるようになるという状況が間近に迫っています。そのようななか、例えば「契約はすべて書類に記名し、印を押すことで成り立つ」が誤りであると認識できている生徒は、中学生では約15%、高校生でも20%弱です。クレジットカードについても、正しく認識できている生徒は少ないのが現状です。

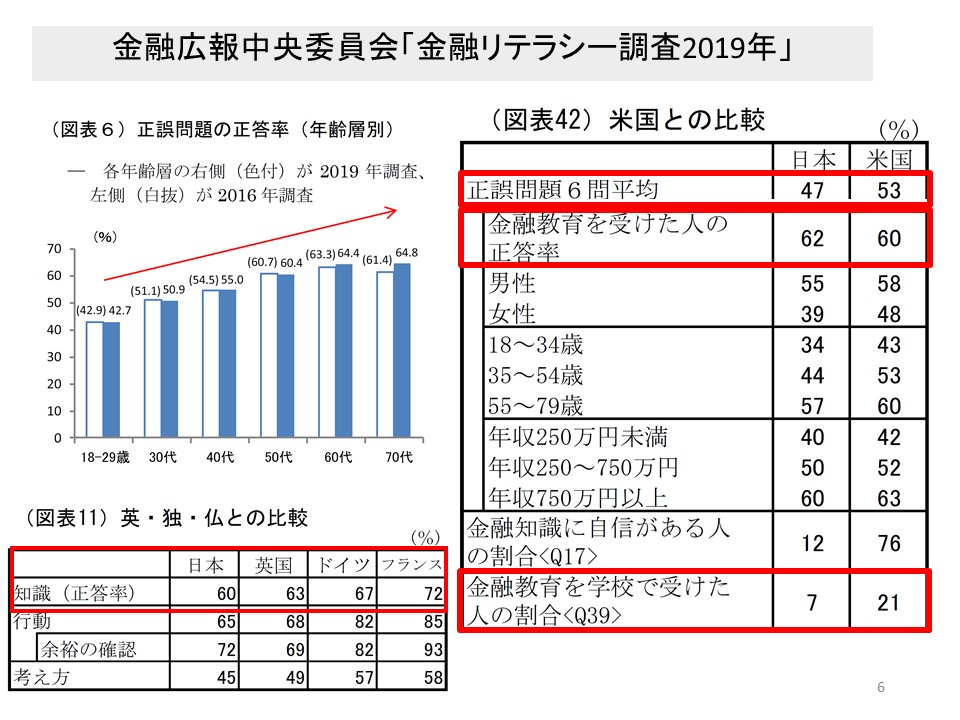

●金融広報中央委員会「金融リテラシー調査2019年」

基礎的な正誤問題6問について正答率を日米で比較した結果、アメリカのほうが若干高くなりました。また別の問題で日英独仏の正答率を比較していますが、こちらも欧米に比べて日本の正答率が低いという結果になりました。

棒グラフは日本の年齢別の正答率です。18−29歳の正答率は最も低く、学校卒業時には金融リテラシーが十分ではないことを示しています。年代が上がるほど正答率が高くなりますが、これは社会に出て実際に金融トラブルに遭う、金融に関する選択を迫られるといった経験を積むことによって金融リテラシーが上がっていったためと考えられます。

「金融教育を学校で受けた人の割合」はアメリカでは約20%ですが、日本では7%です。しかし実際は、日本でも中学校・高校で広い意味での金融経済教育が実施されています。また日本は大学等への進学率も5割程度あります。実際は、学校で金融教育を受けた人の割合はもっと高いはずなのですが、多くの人が主観的に「受けていない」と思っているのです。

その結果、日米で特に大きな差が出たのが「金融知識に自信がある人の割合」です。人は自信がないと正しい行動をとれなくなります。「金融は難しいから私には無理」と思わせてしまうことは、マイナスの効果を生んでしまうということです。

Ⅱ.金融行動と金融リテラシー

欧米の研究では、金融リテラシーの水準と家計の金融行動の間に関係があることを見いだしており、金融リテラシーが高い人ほど相対的に有利な資金の借り入れ方法を選ぶ、将来の計画をしっかり立てるなど、望ましい金融行動をとる傾向があることがわかっています。

近年では世界的に金融経済教育をしっかりと行って老後の生活を安定したものにしようという流れになってきています。SDGsの観点からも金融リテラシーは強調されています。

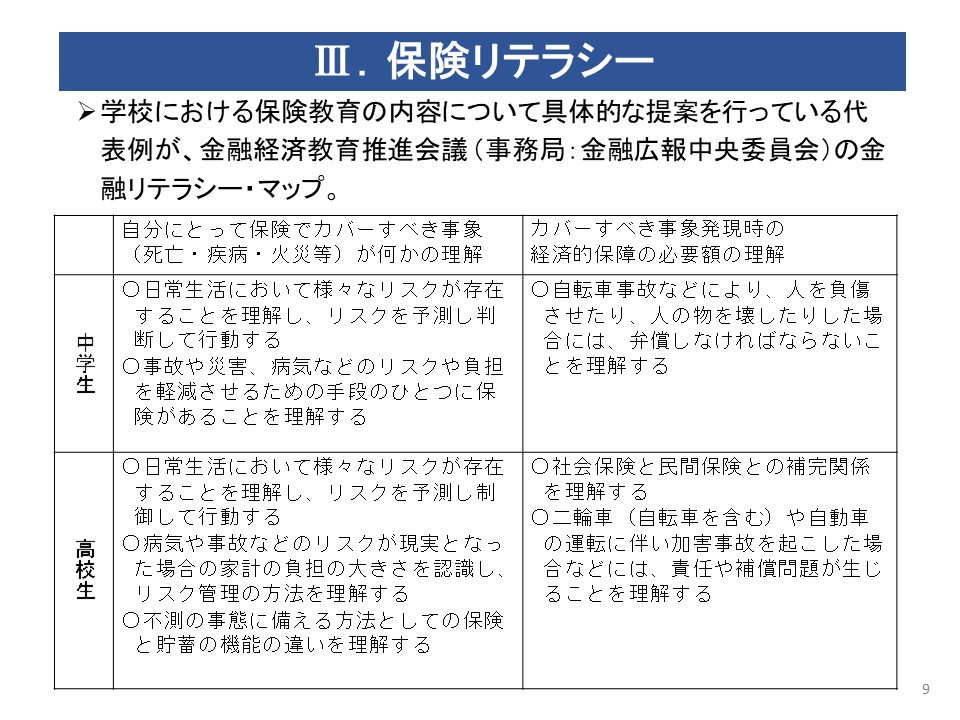

Ⅲ.保険リテラシー

暮らしとリスク管理の観点から、どのような保険リテラシーが必要かについてお話しします。

●金融リテラシー・マップ

金融経済教育推進会議(事務局:金融広報中央委員会)は、中学・高校で教えるべき保険教育の内容を『金融リテラシー・マップ』にまとめています。

日常生活にはさまざまなリスクが存在していることを理解すること、リスクを予測し判断して行動すること、これは中学・高校ともに教えるべき内容となっています。日常生活に潜むリスクを軽減する策の一つとして保険があり、保険は唯一の方法ではないが有力な方法であることを理解してもらうことが大切です。

例えば自転車事故は、人にケガをさせたり物を壊したりして、弁償しなければならなくなる可能性があります。それが大きな金額になった場合、一生をかけてその償いをしていかなければなりません。ですが、事前に保険に入っていれば、少なくともお金の負担は軽減できます。保険に入るか入らないかは最終的には自分自身の判断ですが、「もしも」が起こったときの解決方法として保険があることを知っておくこと、それが中学・高校での教育の目的であり、保険リテラシーの内容であると考えます。

●大事なのは、リスクがあることの認識と、対応方法を活用するという認識

元気な若者も突然、病気になって障害を抱え、働けなくなるかもしれないというリスクが存在します。このようなリスクの対応方法としては、まず貯蓄、そして公的傷害年金、さらに私的保険がありますが、それぞれにメリット・デメリットがあります。学校教育では公的障害年金制度の詳細について学ぶ必要はなく、まずは公的に守ってもらえる制度があるという大枠を認識し、残るリスクについてどう対処するかについて考えます。

大事なのは、さまざまなリスクやライフイベントがあるという認識と、リスクに備えるための対応方法として保険があるという認識、そしてそれを必要に応じて活用するという認識です。

保険は、整備され規制監督が行われているフェアな制度であることを、生徒たちにぜひ伝えていただきたいと思います。保険の仕組みの本質を伝えることができれば十分だと思います。

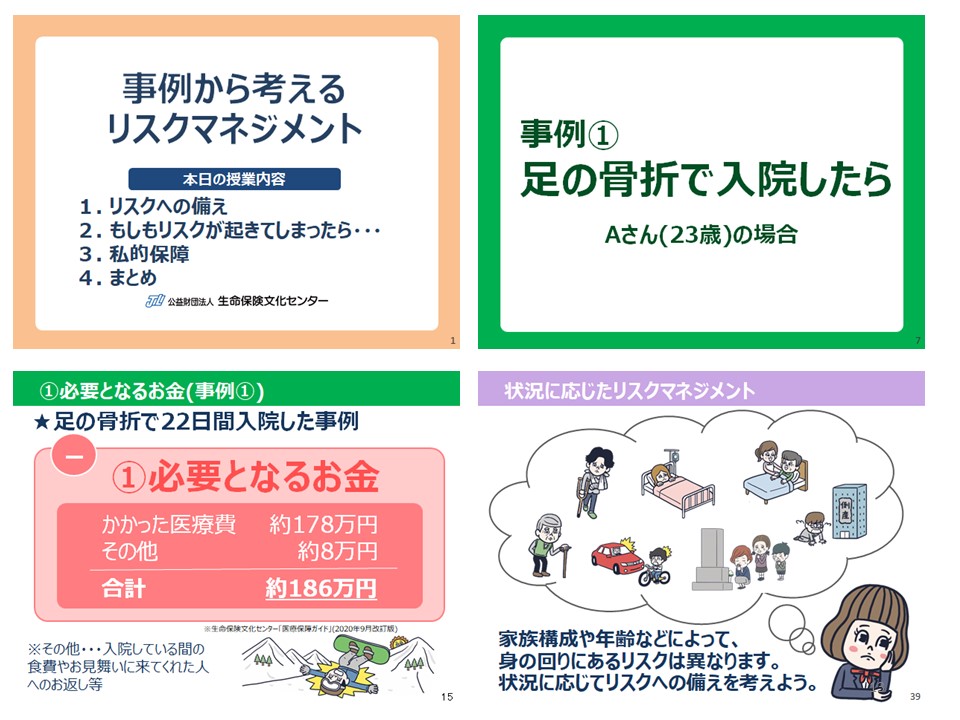

副教材として、生命保険文化センターの刊行物などは有益です。例えば『事例から考えるリスクマネジメント』では、足の骨折で入院した場合の事例を取り上げ、どれくらいの入院費用が必要で、それに備えるためには保険というものがあることがわかるようになっています。

Ⅳ.保険リテラシーの現状

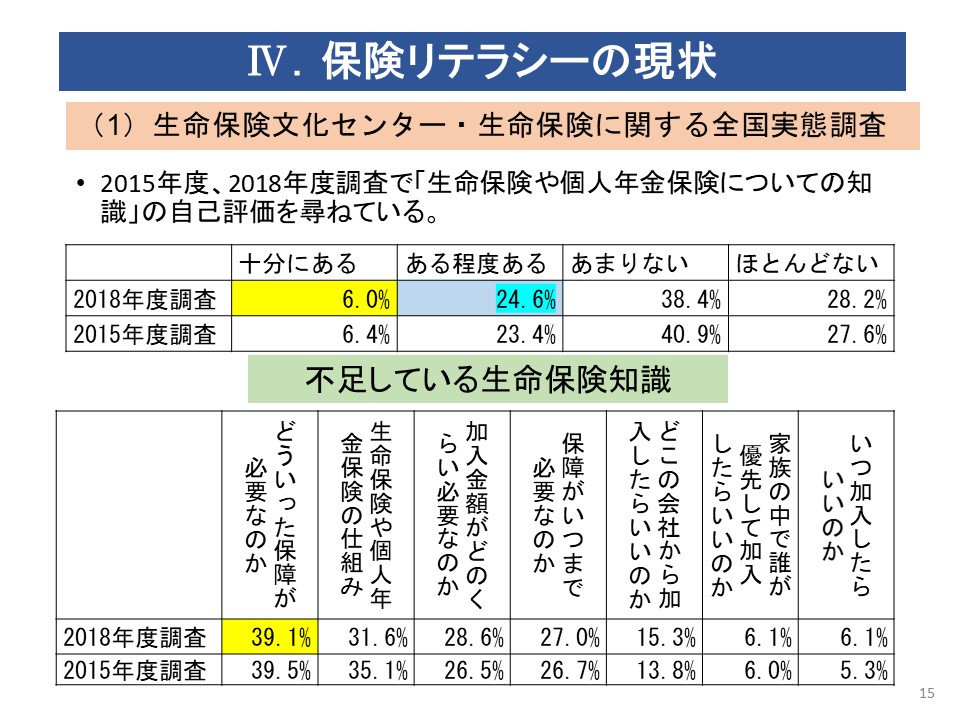

●生命保険文化センター「生命保険に関する全国実態調査」

「生命保険や個人年金保険についての知識」についての自己評価を尋ねたものですが、知識が「十分にある」と「ある程度ある」を合わせても3割程度です。日本では約9割が生命保険や個人年金に加入していますから、多くの人が保険について十分にわからないまま加入しているということになります。

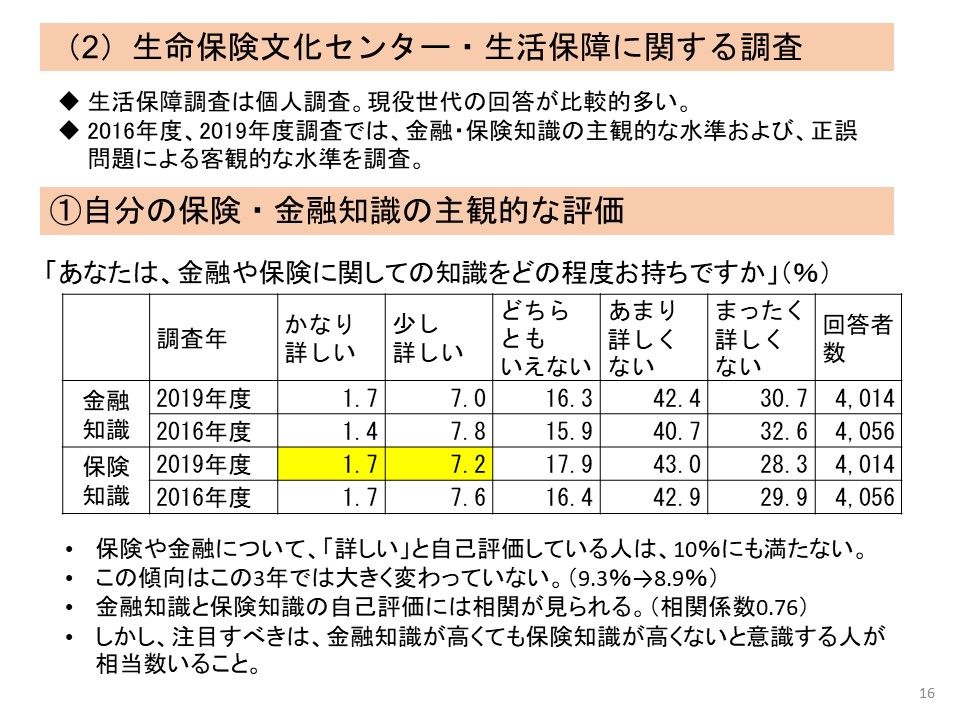

●生命保険文化センター「生活保障に関する調査」

①保険・金融知識の主観的な評価

主観的な評価で「かなり詳しい」「少し詳しい」と答えた人は1桁で、保険・金融知識に自信を持っている人は少ないという結果になりました。

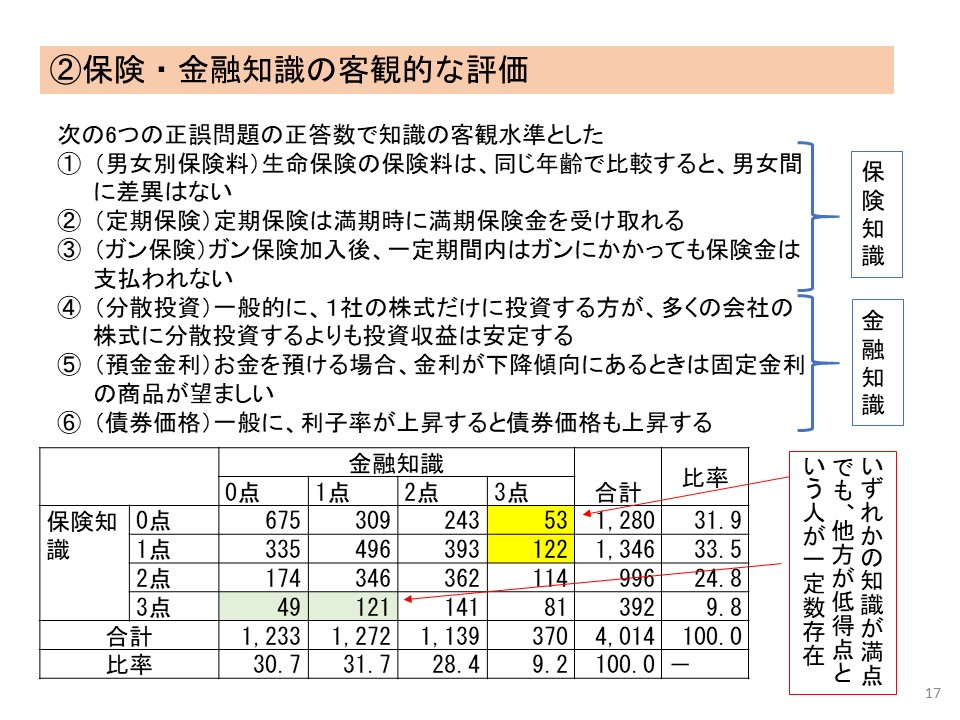

②保険・金融知識の客観的な評価

正誤問題で、金融知識は満点でも保険知識は0点や1点という人は多く、学校で教えた金融知識は保険やリスクに備えるための知識にはつながらないという心配があります。したがって、保険についても時間を設けて教えることが望ましいと考えます。

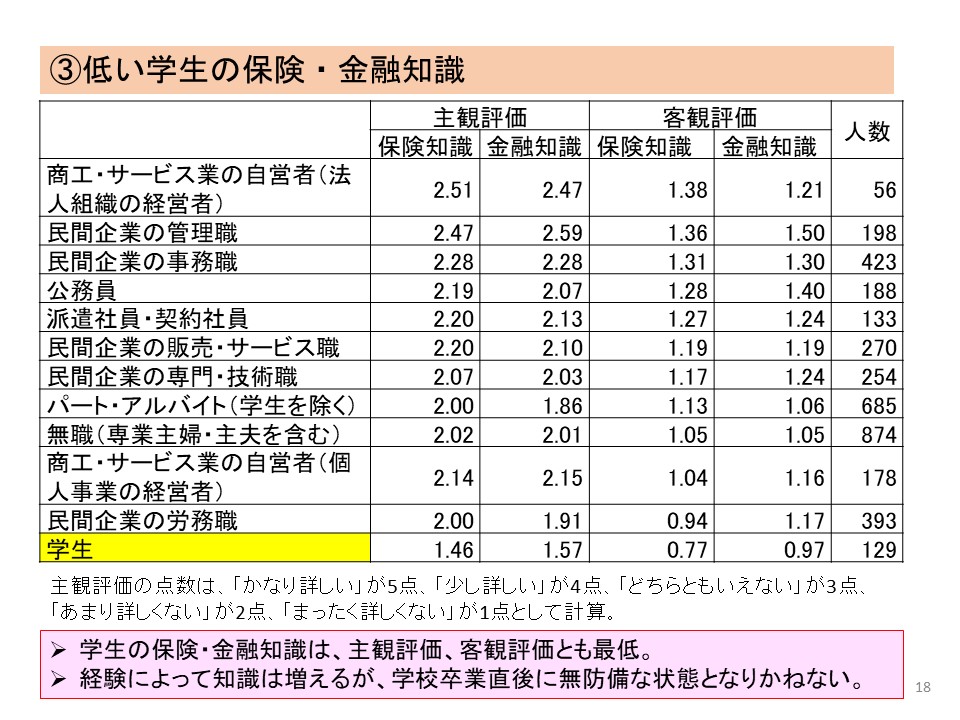

③学生の保険・金融知識は低い

保険・金融の知識を職業別にみると、主観評価・客観評価ともに最も点数が低いのは学生でした。

先ほどの金融広報中央委員会の調査でも、若い世代の金融リテラシーが低いことが示されており、中学校・高校における学習の重要性がわかります。

●金融広報中央委員会「金融リテラシー調査」

金融広報中央委員会の「金融リテラシー調査」の中にも保険に関する質問があります。

「保険とは何か」を問う基本的な質問に対し、正答である「リスクの発生頻度は低いが、発生すると損失が大きい場合に有効である」を選んだ人は5割に達しませんでした。滅多に起こらないが起こったときの損害が大きい自転車事故のような場合にこそ保険は有効なのですが、保険の働きを正しく認識している人は半分弱しかいないということです。

また、保険は亡くなった方の遺族の生活を保障するものと一般的には考えられています。したがって、子どもがすでに独立している場合は養育費等を備える必要はなくなるのですが、正しく「死亡保障の減額を検討する」を選んだ人の割合も5割程度に留まっています。

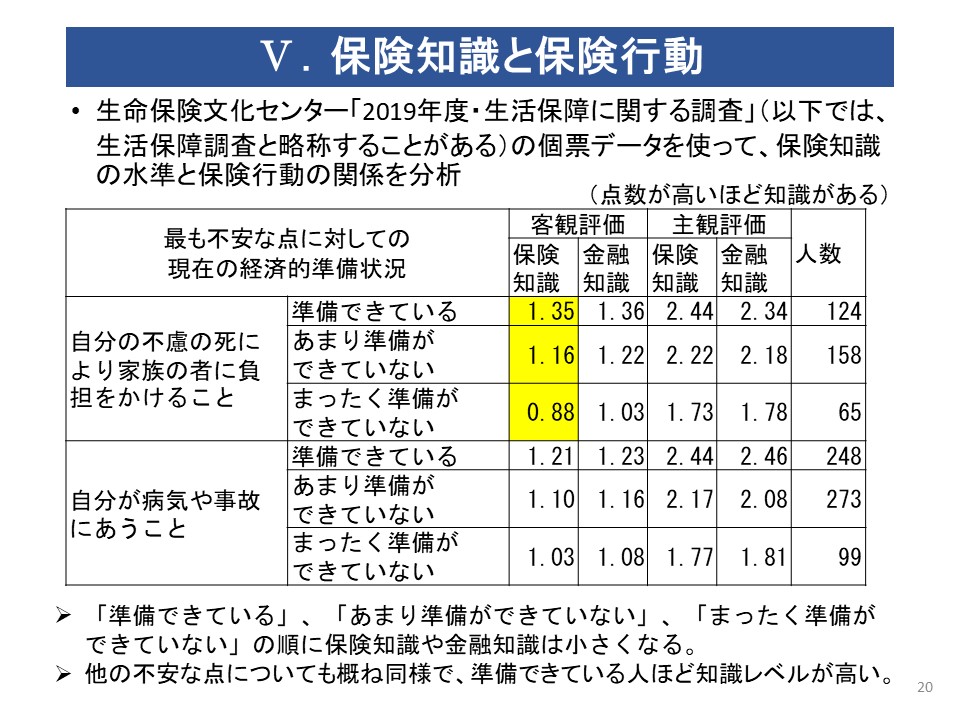

Ⅴ.保険知識と保険行動

金融や保険について、単に知識が高いだけだと自己満足で終わりますが、知識が高いことが望ましい行動につながるのであれば、学校での貴重な時間を使って金融経済教育を行う理由になります。そこで生命保険文化センター「2019年度・生活保障に関する調査」の調査結果から保険知識の水準と保険行動の関係を調べてみました。

●リスクへの準備と保険知識の関係

自分の不慮の死による家族の負担に対し、経済的な準備ができているかどうかについては、「できている」から「まったくできていない」まで回答が分かれましたが、まず「不慮の死」というリスクがあることを認識することが非常に重要で、そのうえでリスクに対し準備をする必要があるということです。

「準備ができている」人の保険知識の客観評価は1.35、「まったく準備ができていない」人は0.88とでした。準備ができているかどうかは、まさに知識の有無が影響しています。

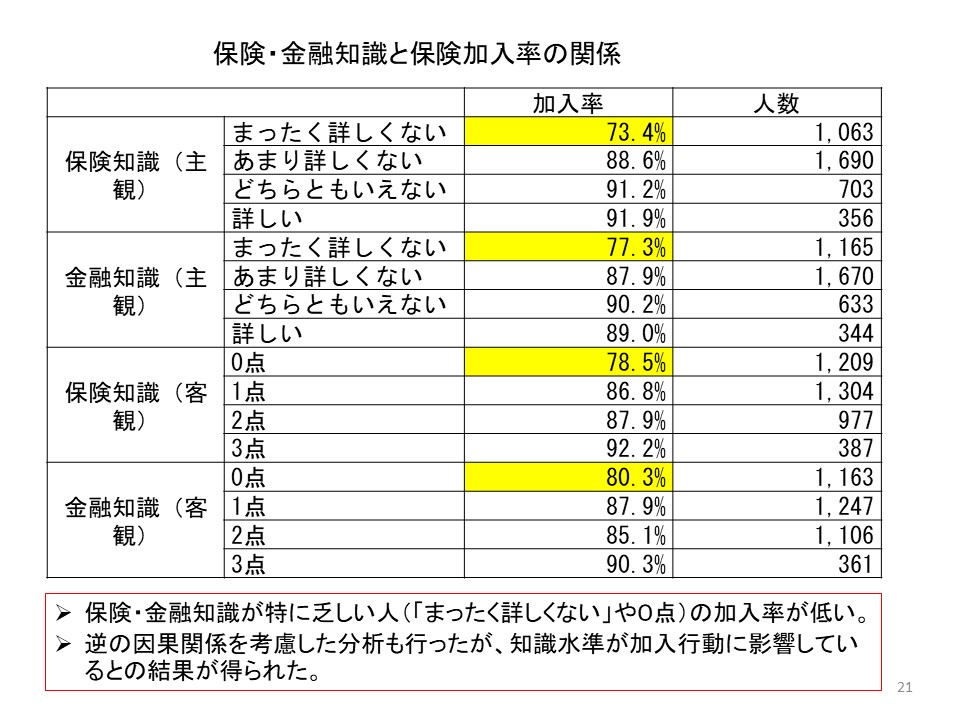

●保険・金融知識と保険加入率の関係

準備の方法の一つに保険があります。知識と加入率の関係をみてみると、「まったく詳しくない」人の保険加入率は低いのに対し、保険知識が「詳しい」人の加入率は9割です。“よくわからないから入らない”というのはある意味正しい行動ですが、“わからないから入らない”といってリスクがなくなるわけではありません。保険はリスクに備える手段であり、加入していない人はリスクにさらされた状態にあります。そして、そのことがわからないというのは、潜在的にリスクを拡大していることになる。このような問題を認識してもらう必要があると考えます。

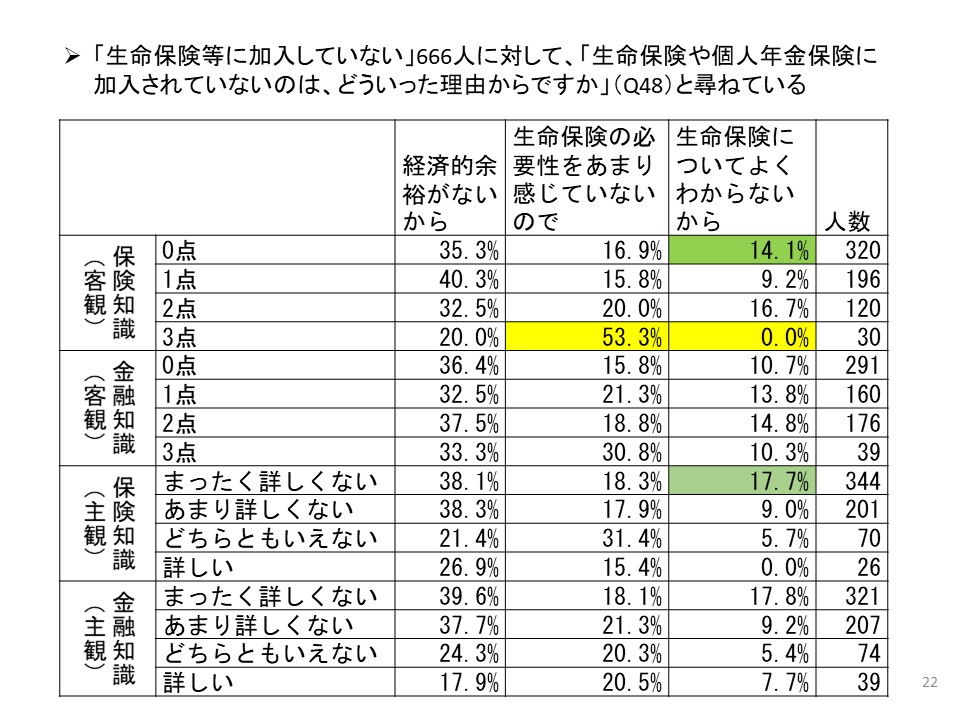

●保険に加入しない理由と知識の関係

保険に加入していない理由を尋ねた質問では、保険知識のある人は「必要性を感じていない」が53%ですが、これは良い傾向だと思います。保険は潜在的リスクへの対応手段の一つにすぎないので、預貯金が十分にあるなど他の方法で対応できる場合は保険に入る必要はありません。

それがわかっていて入らないのは問題ないのですが、そうではなく、知識が低く「よくわからないから」という回答をした人には、まず保険について知ってもらい、本当に必要ないのかどうかを考えてもらう必要があります。

心配なことがもう一つあります。保険知識に「まったく詳しくない」人の約2割が「保険の必要性をあまり感じていない」ことです。リスク認識に乏しかったり、保険がどのようにリスクをカバーするのかを知らない人が「必要性を感じない」と答えることには不安を禁じ得ません。客観的に見て保険が必要と思われる人が、その必要性を認識できることが重要だと考えます。

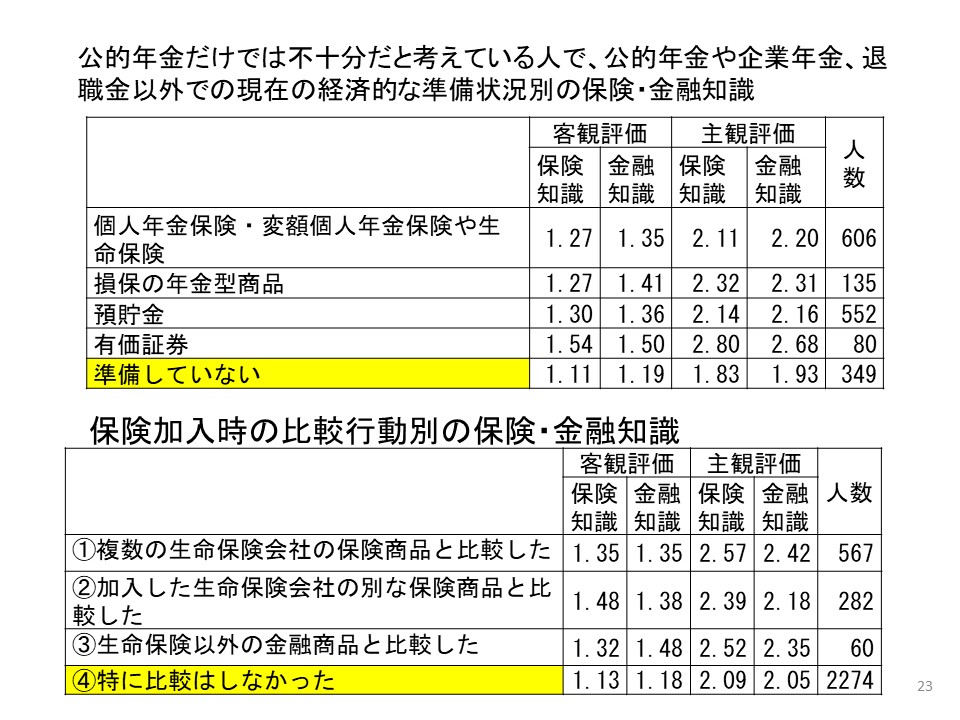

●公的保障以外の準備状況と保険・金融知識

私的保障を「準備していない」人、保険加入時に「特に比較はしなかった」人は、金融・保険知識が低いという結果になっています。これらの分析により、金融リテラシーが乏しい人は、適切な金融行動、保険行動がとれていないことが確認できたかと思います。

Ⅵ.学校における保険教育の状況と課題

ここからは、日本の学校における保険教育の現状と課題についてみていきたいと思います。

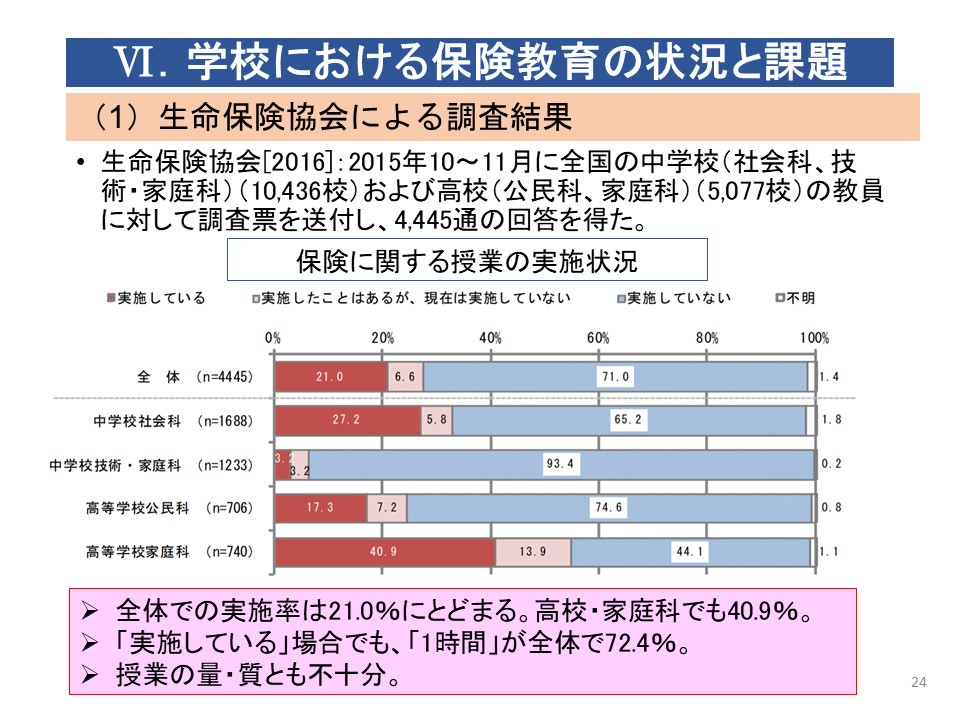

●生命保険協会による調査結果

保険に関する授業を「実施している」という回答は、全体では2割程度でした。保険教育の主要科目である高校家庭科では、約4割でした。「実施したことはある」を含めても55%程度で、45%はまだ実施されていません。

また、実施した時間は、ほとんどが「1時間」でした。限られた時間の中では、「リスク認識」と、「リスクに備える手段の一つとして保険がある」ことをしっかり教えることが大切になります。

●学習指導要領(2008、2009年改訂版)

2008、2009年改訂版の学習指導要領では、公的保障については高校家庭科や社会科で扱われていますが、私的保険は高校家庭科以外では扱われていません。

中学・高校の社会科の教科書では、社会保険についてはある程度の説明がありますが、私的保険についてはほとんど言及されていません。

高校家庭科の教科書では、私的保険についてもある程度の言及がありますが、複数の教科書をみると取扱いには濃淡があり、保険を暮らしの中で活用していくような視点で説明されていません。保険をただ紹介するだけでなく、「このようなリスクに対してこのような活用ができる」という説明にはなっていないということです。結果として、生徒は用語羅列的な説明と受けとめてしまいます。

●中学校、高等学校の先生600人に対する意識調査(全教科)

私が2015年に行った先生向けの意識調査では、「高校卒業までに保険に関する教育を行うことが必要である」と感じている先生がほとんどだという結果を得ました(中学78.6%、高校85.4%)。一方、金融経済教育を実施したことがあるかどうかについては、4割以上の先生が実施していないと答えています。そのようななか、学習指導要領の改訂が行われ、その実施段階に入ってきています。

●新しい学習指導要領(2017、2018年改訂)

①中学校(2017年改訂)

2008年版では社会科および技術・家庭科のいずれにおいても「保険」は登場しませんでしたが、2017年版では、社会科の解説に1カ所ですが、社会保障の充実・安定化の文脈で登場し、民間の保険についても社会科で触れることができることがわかりました。

「…貯蓄や民間の保険などにも触れ,社会保障の充実・安定化のためには,自助,共助及び公助が最も適切に組み合わされるよう留意することが求められていることについても理解できるようにすることが大切である。」

②高校・公民科(2018年改訂)

2009年版で「保険」は社会保険に関連して解説に2回登場するのみでしたが、新学習指導要領の解説では12回と大幅に増えています。

必修科目の「公共」では、従来からの社会保険の文脈に加えて、社会保障を補完するものとして私的保険について言及されています。さらに、保険会社の金融機関としての役割についても触れられています。

選択科目の「政治・経済」では、「社会保険の役割とともに,自助としての医療保険,生命保険,私的年金保険などの民間保険の役割なども調べ…」と、私的保険についてより詳しい記述がみられます。

③高校・家庭科(2018年改訂)

学習指導要領に「保険」は登場しませんが、解説には5回登場し、旧版よりも1回ですが増えています。実質的には高齢者の生活支援の観点で介護保険を説明するようになったためと思われますが、そこでは「自助」という形で間接的に私的保険にも触れられています。また、新しく「資産形成の視点」から「民間保険」が明記されました。

④その他の科目

数学で「等比数列や指数関数についての知識等があれば預貯金やローンなどの仕組みは理解しやすい。さらに,保険や金融の仕組みを正確に理解したり,危険性の評価などを的確に行ったりするためには,確率や統計についての数学的な考え方や知識等が必要。」と明記されています。何のために数学を学ぶのかわからないという生徒が多いなか、現実に生きるために保険があり、保険を理解するために確率や統計を知る必要があることを数学で説明してはどうでしょうか。しかし肝心の保険について家庭科でしっかり教えていないと、その大切さは理解されないでしょう。

●これまでの金融教育に対する学校現場の意識調査

15年ほど前、金融庁による「初等中等教育段階における金融経済教育に関するアンケート」(2004年8月公表)が実施されました。これは前回の学習指導要領改訂に先立って行われた調査で、そこでは金融経済教育が「重要でありかつ必要である」と答えた学校の割合は、中学校では約75%、高校では81%に上りました。

同じ年にNPO連絡協議会等が実施した「学校における経済・金融教育の実態調査」でも、高校教員の6割が金融経済教育を「必要である」と答え、「ある程度必要である」と合わせると8割以上になりました。

17年前でも金融経済教育の必要性・重要性は先生方に当たり前に認識されていたということです。そしてそれが前回の学習指導要領改訂で反映され、今回さらに充実してきたということでしょう。

今回の改訂にあたっても、同様の調査が行われました。金融経済教育を推進する研究会「中学校・高等学校における金融経済教育の実態調査」(2013年12月〜2014年1月実施)では、金融経済教育を「行っている」が4割、「行ったことはある」が3割で、合わせると約7割になります。

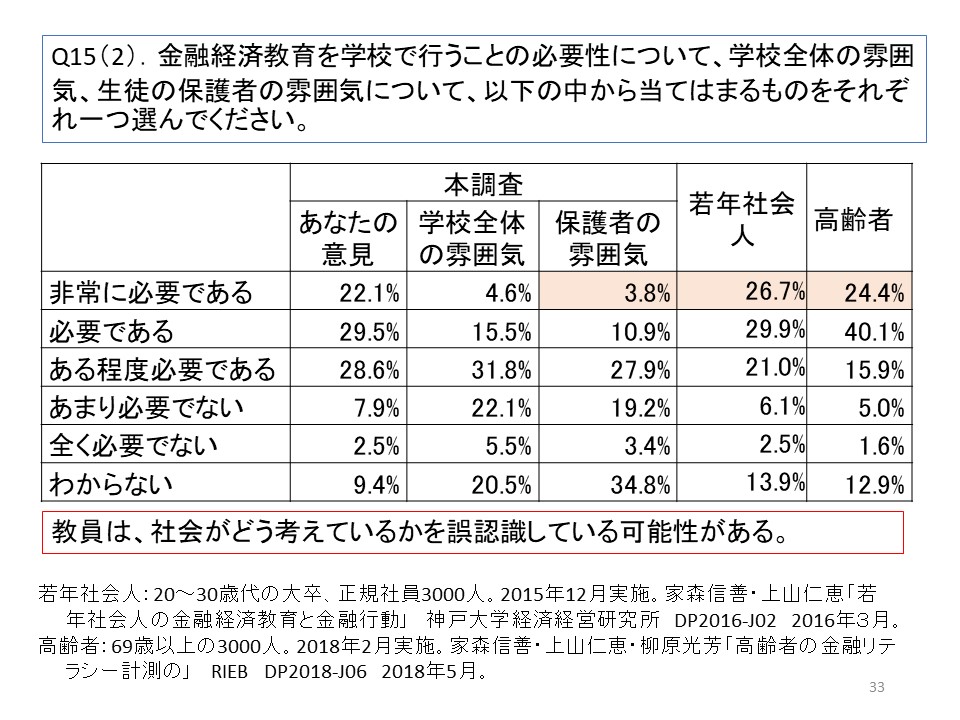

●高校教員アンケートの結果

私が実施したもう少し詳しい調査では、高等学校の教員を対象に、学校で金融経済教育を行う必要性について聞きました。

保険教育を「非常に必要」と答えた先生は2割程度。「必要」と「ある程度必要」を合わせると、8割以上の先生が必要性を感じています。

しかし、「学校全体の雰囲気」、つまり同僚はどう感じているかを尋ねると、「非常に必要」は4.6%、「必要」と「ある程度必要」を合わせても約5割で、「余り必要でない」も2割になります。

本来は「あなたの意見」が学校の客観値になるはずですが、先生方は「私は大事だと思うが、学校全体では消極的」と誤った認識をしている可能性があります。さらに「保護者の雰囲気」ではさらに少なくなり、先生方からみると金融経済教育を必要と思っている保護者は15%くらいしかいないと感じています。

ところが、別の調査で20〜30代の「若年社会人」は、6割くらいが必要だと答えています。また、69歳以上では「非常に必要」24%、「必要」40%と、若年社会人よりも高い割合で必要性を感じているという結果が出ています。

高校生の保護者の年齢は、若年社会人と高齢者の中間くらいであるとすると、保護者の実態も5〜6割が「必要」と解答するだろうと思われるのですが、それと比べて、先生方が考える保護者の雰囲気があまりにも低い値になっています。

「社会は金融経済教育を学校に求めている」ことをもっと先生方に伝えていく必要があるということです。

●基本的なことを教え、詳細は専門家に依頼する

学校における金融経済教育が「必要ではない」と答えた人に、その理由について聞いた質問で

最も多かったのは「教員が知識や指導方法を身に付けていないから」でした。

実際に社会に出ている教員が難しいと感じることを、1時間程度で生徒に教えても身に付かないどころか、「保険は難しい」で終わってしまうでしょう。そのことが「保険知識に自信がない」ことにもつながっているのだと思います。

学校で先生が教えることは基本的な内容に徹し、詳細は専門家に頼んでいただけば良いと思います。生命保険文化センターや損保協会などの補助教材や出前講義なども活用すれば、「教えられない」という問題は軽減していくのではないかと考えています。

Ⅶ.むすび

●日本の一般生活者、特に若年層や学生は保険知識について自信を持たない人が大半で、客観的な知識の水準でみても知識は足りていません。したがって、その対応策として学校における保険教育の充実が必須であると考えられます。

●先行研究では、保険リテラシーとして、リスクの認識、保険知識および、それを基にする保険行動を含めることが標準的であり、これを高めることが学校教育に求められる学びであると考えられています。

保険知識は金融知識と似ている点はありますが、同じではありません。特にリスクに備えることは保険特有の問題であり、金融教育だけではなく保険教育が別途必要であるという点も先行研究のコンセンサスとなっています。

●保険知識と保険行動の関係性では、知識が高い人ほど望ましい保険行動をとる傾向があります。テストで高い点を取っても、不適切な保険行動をとっていては意味がありません。

さらに、客観テストの結果よりも、主観的な自己評価のほうがより関係性が深いことがわかっています。このことは、単に知識を詰め込むだけではなく、それを活用できるという自信を身につけることの重要性を示唆しています。

●学校における保険教育は徐々に拡大してきています。2018年の学習指導要領改定はさらなる充実のチャンスではありますが、授業に使える時間は限られており、保険を生活に生かすレベルの教育を短い時間の中で行う工夫が必要になります。この夏季セミナーなどの機会や、専門家の持つリソースを大いに活用していただければと思います。

●まずは最小限の知識を身につけること、そして保険のロジックは簡単であり、詳細は専門家に聞けばいいというくらいの自信を持ってもらうことが、中学・高校における保険教育の当座のゴールです。生活にはリスクが潜んでいること、リスクに対応する手段として保険は有効であることが理解できれば十分であると考えます。