ESSAY エッセイ

「団体定期保険」について知っておきたいこと

勤務先を通じて加入できる「団体保険」をご存じでしょうか?

「団体保険」とは、勤務先(企業)が契約者となり、従業員などが加入対象となる保険です。従業員が全員加入するものと任意加入のものがあり、保険料についても、勤務先が負担するものと従業員などが負担するものがあります。

生命保険の加入を検討する際は、個人で加入する個人保険だけでなく勤務先の団体保険の有無や内容についても把握しておくとよいでしょう。

団体保険には死亡保障、所得保障、医療保障、介護保障、老後保障など様々な種類がありますが、今回は死亡保障のある「団体定期保険」について紹介します。

■団体定期保険とは

団体定期保険は、従業員が死亡または高度障害状態になったとき、残された遺族のために備える保険(任意加入)で、勤務先が従業員などのために用意している福利厚生制度の1つです。勤務先が保険契約者となり、勤務先が保険会社との事務手続きや従業員への案内・取りまとめなどを行います。保険料は加入者自身が負担します。また、加入できる保険金額の選択肢や、加入できる対象年齢の範囲などは、勤務先ごとにオリジナルで設計しているため、「○○グループ保険」などといった独自のペットネーム(愛称)が使用されます。

●団体定期保険の主な特徴

・一般的に個人で加入する定期保険よりも保険料が割安

・一般的に簡単な告知だけで加入可能(医師の診査が不要)

・配当金を受け取れる場合がある

・保険料は一般生命保険料控除の対象

・従業員本人が加入する場合、その配偶者や子どもも加入可能

・クーリング・オフは適用対象外

・退職した場合は加入対象外となり、保障がなくなる場合がある

・従業員の加入者数や加入率が一定基準を下回ると、勤務先と生命保険会社との契約そのものが解約になる

(従業員などの加入も継続できなくなるが、特定の個人保険への切替えは可能)

| ♢「定期保険」についてはこちら(主契約の種類「定期保険」にリンク) ⇒ https://www.jili.or.jp/knows_learns/kind/main/41.html |

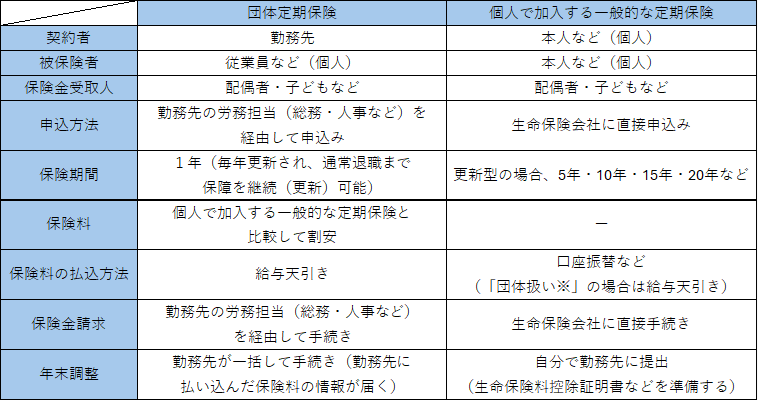

■団体定期保険と個人で加入する一般的な定期保険の比較

・「自分に万一があった際の遺族のための保障」を備える場合

※個人保険の保険料払込方法に団体扱い(勤務先が従業員などから保険料を徴収し、生命保険会社へまとめて払い込む)があります。

※個人保険の保険料払込方法に団体扱い(勤務先が従業員などから保険料を徴収し、生命保険会社へまとめて払い込む)があります。

■終わりに

団体定期保険は、加入者が多いほど、保険料割引率や配当率が高くなる傾向があるため、一般的に個人で加入する定期保険よりも保険料が割安になります。また、申込み手続きが簡単で、保険料は給与天引きのため未納の心配がなく、年末調整を含めた諸々の手続きは勤務先を経由して行います。勤務先で団体保険に加入できる場合は、選択肢の一つとして、その内容を調べてみるとよいでしょう。

生命保険に加入する際は、自分の生活状況やライフステージに合った適切な保険を選択することが大切です。個人保険と合わせて団体定期保険などの団体保険も上手に活用しましょう。

プロフィール