ESSAY エッセイ

外貨建て保険、注意点はこれだ!!

岸田政権が「貯蓄から投資へ」をスローガンに掲げているからか、お金を増やすために、株や投資信託、ロボアドバイザーを試す人も少なくないようです。

ところで、保険でも資産を形成するタイプの商品があることはご存じでしょうか?

「個人年金保険」などがあり、積極的に運用するタイプのものだと、「外貨建て保険」や「変額保険」などもあります。

その中でも、今回は「外貨建て保険」について紹介します。

外貨建て保険の種類には、終身保険、個人年金保険、養老保険などがあります。

保険料の払込みや保険金・解約返戻金などの受取りを外貨(米ドル・豪ドル・ユーロなど)で行い、外貨建てで運用する仕組みです。ただ、保険料の払込みや保険金などの受取りを円でできる特約があり、この特約を選択する契約者が多いようです。

保険料の払込方法は保険商品によって異なりますが、一時払と毎月や毎年払い込む(平準払)タイプに大別されます。また、告知が必要な保険商品と無告知の保険商品があります。

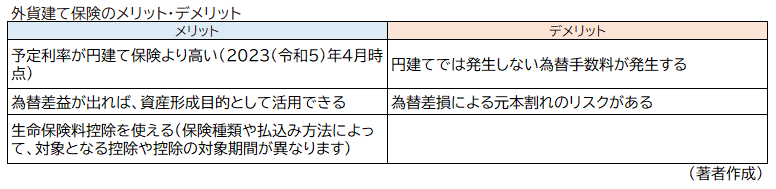

では、外貨建て保険にはどんなメリットがあるのでしょうか?

メリットの1つが、円建て保険よりも予定利率が高いことにあります。(2023(令和5年)4月時点)

予定利率とは、運用による収益をあらかじめ見込んで保険料を一定の利率で割り引いている、その割引率のことです。

ちなみに、2023(令和5)年4月時点の一般的な円建て終身保険の予定利率は1.1%~1.3%(保険商品によって異なります)がメインですが、外貨建て保険では3.0~4.0%程度(毎月見直しがあるなど、保険商品によって異なります)の保険商品もあります。

予定利率になぜこんなに差がつくのでしょう?

それは運用対象の違いです。円建て保険は日本国債など、米ドル建て保険の場合は米国債などを対象としていて、現時点では米国債の利回りの方が日本国債の利回りより高いため、予定利率に差が出てくるのです。

予定利率の高さは保険料に影響します。

保険料を決める際には諸経費や死亡リスク、予定利率など様々なことを考慮しますが、予定利率が高いことは諸経費などを差し引いても運用益が期待できるため、保険料は円建て保険より安く設定できることになります。

そんな外貨建て保険ですが、注意しなければならない点がいくつかあります。

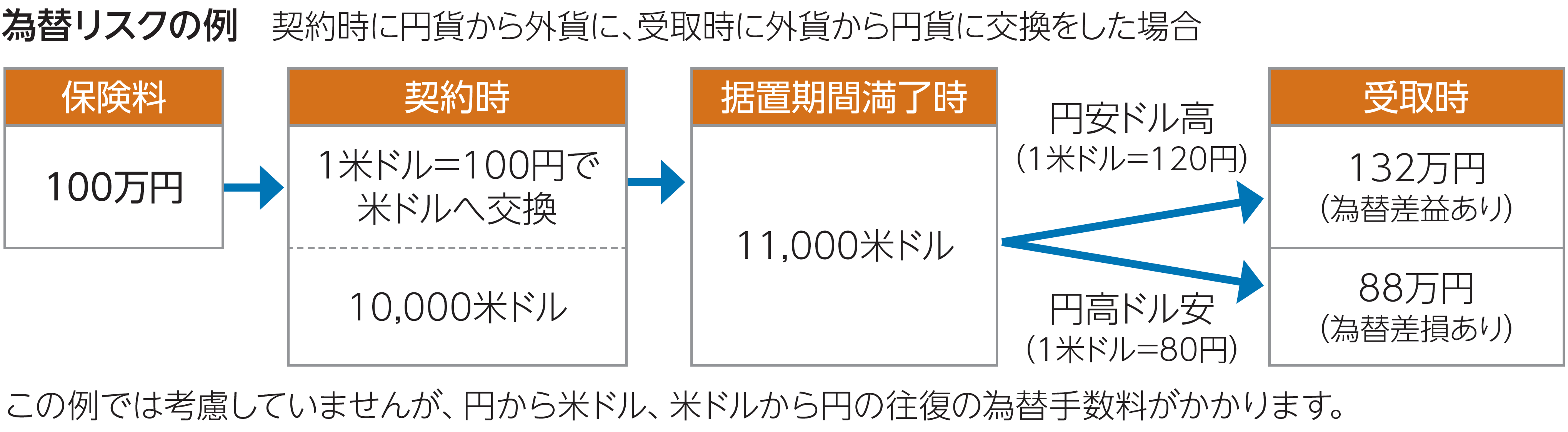

第1に、外貨建てなので、円に換算するときの為替リスクがあることです。

例えば、受け取った外貨を円に換算する際、場合によっては、日本円で受け取る保険金額などが円ベースでの払込保険料の総額を下回る可能性もあります。

タイミングによっては損をしてしまう場合があることを忘れてはいけないことです。

第2に為替手数料が発生することです。先にお伝えしたように円で保険料の払込みや保険金などの受取りをする場合、円からドルなどに両替をする際には手数料がかかります。

為替手数料の他にも、手数料には何があるのか、それはいくらか、いつのタイミングで発生するのか、定期的に手数料がかかるのか、などについてもしっかり確認しておきましょう。

第3に「市場価格調整(MVA:Market Value Adjustment)」を利用した保険商品があることです。市場価格調整は中途解約時に市場金利に応じた運用資産の価格変動が解約返戻金に反映される仕組みのことです。契約時より解約時の市場金利が高くなっていると解約返戻金は減額され、低くなっていると解約返戻金は増額されます。

第4に早期解約すると契約年数に応じた「解約控除」が適用される保険があり、さらにその他の手数料などがマイナスされると元本割れになってしまうことも少なくありません。(商品によっては「解約控除」がかからず初期費用のみかかる場合もあります)

「元本割れのリスク」「手数料の発生」について十分に理解していなかったことなどによるトラブルの報道もあります。生命保険の契約にあたっては、契約者の意向をしっかりと把握するため、意向把握の確認書を契約者と交わすほか、商品の仕組み(為替の変動によって将来受け取る保険金などの額がどのように変動するのかなど)について、書面などを用いて十分に説明することになっています。高齢者の方には、親族などの同席や、保険募集機会を複数回設定するなどの取組みをしています。2022(令和4)年4月からは外貨建保険の販売にあたり、顧客本位の丁寧かつ十分な説明を行うことができるように生命保険協会において「外貨建保険販売資格制度」が創設されています。

分らない点は何度でも納得するまで話を聞いてから契約をすることが重要だと考えます。

以上のように注意しなければならない点がある一方で、10年以上外貨建て保険の契約を続けた結果、大きな運用実績をあげた人もいます。

長期スパンで運用することで予定利率が高いことによる効果が大きく表れる商品だと認識していただきたいと思います。

気になる税金や生命保険料控除の適用については、円建て保険と変わることはありませんが、保険料を外貨で払い込む、保険金を外貨で受け取る場合には日本円に換算して計算する必要があります。

プロフィール