ESSAY エッセイ

公的保険ってなんだろう?~「もしも」のときの生活を支えてくれるもの~

4月は進学、就職といった人生の節目を迎え、新しい環境での生活をスタートする人が多い季節です。転勤や異動などにより、気持ち新たに仕事に励まれてる人もいると思います。

充実した生活を送りたいと意気込むあなたに少し考えて欲しいことがあります。

もし、今、突然大きなケガや病気をしてしまったら、治療費や手術代はどのように工面しますか。入院などで働けない期間がある場合、生活は続けていけるでしょうか。

今回は、そんな「もしも」のときに私たちの生活を支えてくれる「公的保険」のお話です。

1.公的保険って何?

「私、保険に入った覚えはないけど…」と思われたあなた。そうです、公的保険(社会保険)は国や地方自治体が運営する保険で、一定の条件を満たす国民は原則として加入し、保険料を負担する義務があります。例えば、一般的には65歳になると国から年金が受け取れる「公的年金保険」や、ケガや病気をしたときの治療費などが軽減される「公的医療保険(健康保険)」などです。会社員の人であれば、給与明細の控除欄に「厚生年金」、「健康保険」といった項目があり、自分で納めに行くのではなく、毎月の給料の中から引かれる形で社会保険料を納めます。

2.公的保険ってどんな仕組み?

「もしも」のことは、いつ、誰に起こるか分かりません。そこで、「もしも」が起こったときに備えて、みんなで少しずつお金(保険料)を出し合って用意しておき、それを「もしも」のことが起きてしまった人に渡すことでその人の負担を軽減します。

顔も名前もわからないけれど、みんながお互いに助け合い、自分を含む誰かの「もしも」に備えるのが保険の仕組みです。だからこそ、一人ひとりがこの趣旨を理解し、保険料を払うことが大切です。

3.公的保険でどれくらいカバーできるの?

例えば、病気やケガをして病院で治療と投薬を受けたとき、公的医療保険(健康保険)に加入していれば、一般的には実際にかかった費用の3割を負担し、残りの7割は公的医療保険でカバーされます。病院の窓口で3,000円払ったとしたら、本当はその治療には10,000円かかっているのです。

それだけではありません。病状が重く、何十万、何百万の治療費がかかったときは、3割の負担でも金額が大きくなってしまいます。このような場合の負担が軽くなるように、「高額療養費制度」があります。年齢や所得によって異なりますが、月給27万円~51.5万円の会社員(70歳未満)の場合、100万円の医療費がかかった場合の自己負担限度額は9万円程度※です。

また、会社員が加入している公的医療保険(健康保険)は、業務外の病気やケガなどで働けなくなったときに、「傷病手当金」として給与の3分の2程度を通算1年6カ月受け取れる保障もあります。健康保険組合のある会社に勤めている場合、負担をさらに軽減するような独自の付加給付制度を設けている場合もあります。

※この他、入院した場合の食事代には一定の自己負担があり、個室を希望した場合等の差額ベッド代、先進医療の技術料などは全額自己負担となります。

4.自分でも備えておく必要はあるの?

では、あらゆる「もしも」に公的保険だけで対応できるかというと、必ずしもそうではありません。

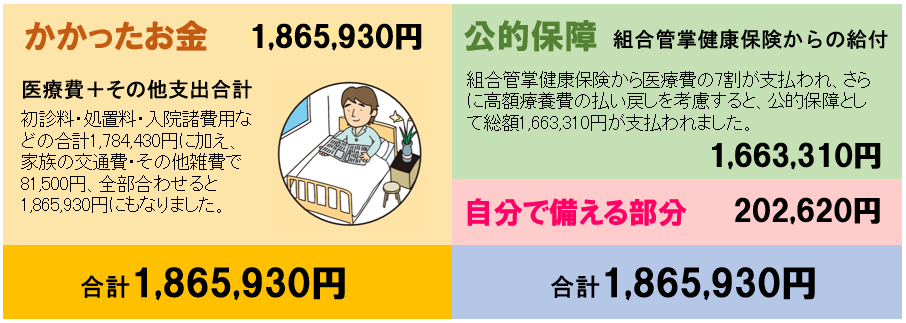

以下は、趣味のスノーボードで足をひねる状態で転倒し、大ケガを負ったAさん(23歳、会社員で月給27万円~51.5万円)の事例です。レントゲン検査の結果、下腿の二つの骨をねじったように骨折しており、翌日全身麻酔による手術を行い、計22日間入院しました。

<生命保険文化センター「生活設計とリスク管理」(2021年11月改訂版)>

この金額は、あくまで大ケガをしたときの一例ですが、この事例だと約20万円を自分で備えておく必要があります。ここまでお金がかからない病気やケガでも、医療費の3割を自己負担しますので、一定程度は自分でも備えておくことが必要です。

5.自分で備えるための手段は?

自分で備えるための代表的な手段には、預貯金と民間保険があります。預貯金でカバーするか民間保険でカバーするかは、その人の貯蓄や資産の状況、生活設計の立て方により違ってきます。

預貯金があっても、将来の夢や目標など他の目的のために貯めているお金を「もしも」のときの備えに充ててしまうと、ライフプランの選択肢を狭めてしまうことになりかねないため、自由に使えるお金がどれくらいあるのか把握しておくことが大切です。

将来を完全に予測するのは難しいですが、今想像できる範囲で「もしも」のときをイメージし、どのように対応するか、自分の預貯金・資産の状況とライフプランに照らし合わせてあらかじめ準備しておきましょう。

6.まとめ

生活環境やライフプランは人それぞれです。まずは自分のそれらを明らかにした上で、公的保険や勤め先の保障の内容を確認し、自由に使える預貯金で足りない部分があれば、民間保険への加入を検討するのがよいでしょう。

おわりに

「備えあれば憂いなし」ということわざがあります。「もしも」のときのため、お金や物資の備えに加えて、私たちは公的保険や民間保険、生活設計などの「知識の備え」もまた大切であると考えています。当センターが多くの人にとって「備え」の存在になれるよう、2022年度も情報発信に努めてまいりますので、よろしくお願いします。

(参考)リンク先

・公的保険の詳しい内容を知りたい

金融庁 ポータルサイト「公的保険について~民間保険加入の検討にあたって~」

・民間保険(生命保険)にどんな種類があるか知りたい

生命保険文化センター「ほけんガイドWeb」

・自分のこれからのライフプランをシミュレーションしてみたい

生命保険文化センター「e-ライフプランニング」

プロフィール