医療保障に関するQ&A

医療保険を選ぶときのポイントは?

保険期間や保険料払込期間、保障内容などが主なポイントになります

医療保険を選ぶ際は、保険期間や保険料払込期間、入院給付金のタイプや給付内容などをよく検討して選ぶことが重要です。ポイントとして整理すると、次のようになります。

医療保険を選ぶポイント

ポイント1:保険期間と保険料払込期間を選ぶ。

保障が続く期間を保険期間といいます。保険期間には、

- 10年、20年などの年数で決まる「年満了(更新)タイプ」

- 70歳、80歳までなど年齢で決まる「歳満了タイプ」

- 一生涯保障が続く「終身タイプ」

があります。

| 定期型 | 終身型 | ||

| 年満了(更新)タイプ | 歳満了タイプ | 終身タイプ | |

| 保険料 | 更新ごとに高くなる | 払込満了まで一定 | 保険料は一定(有期払・終身払がある) |

|---|---|---|---|

| 保険期間 | 生命保険会社の定める年齢まで更新できる。 80~90歳まで更新できるのが一般的。 |

契約当初に定めた年齢。 60~80歳までが多いが90歳、100歳満了タイプの会社もある。 |

一生涯 |

- 更新タイプの保険料は更新時に再計算されます。年齢が上がることなどによって、通常、更新ごとに保険料が高くなりますが、契約当初の保険料負担は抑えられます。歳満了タイプ、終身タイプの保険料は一定です。

- 保険料の払い込みがいつまで続くのか、払込期間もポイントです。終身タイプの場合、保険料払込期間は「有期払」、「終身払」があります。「有期払」は何歳まで払い込むかを決めます。「終身払」は、保険料の払い込みが一生涯続きますが、月々の負担は「有期払」に比べて軽くなります。

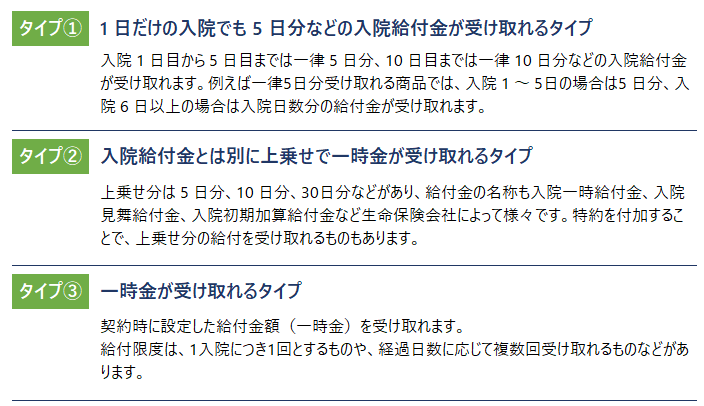

ポイント2:入院給付金のタイプから選ぶ。

入院給付金は、入院1日につき10,000円などの日額を設定するものが一般的です。

日額×入院日数分を受け取れるもののほか、タイプ①・②のようなものもあります。

また、タイプ③のように日額ではなく一時金を設定するものもあります。

支払対象となる入院(何日入院したら入院給付金が受け取れるか)

入院給付金・入院一時金には、「日帰り入院型」と「1泊2日型」があります。

「日帰り入院型」は、1日以上入院したとき、1日目から入院給付金が受け取れます。「1泊2日型」は継続して2日以上入院したとき、1日目から入院給付金が受け取れます。

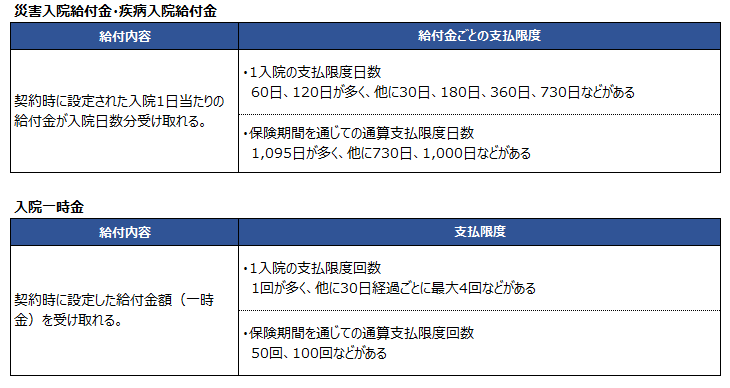

ポイント3:1入院の支払限度日数や通算の支払限度日数・支払限度回数などを選ぶ。

「災害入院給付金」、「疾病入院給付金」、「入院一時金」などは一般的に給付金ごとに1入院での支払限度日数(回数)や保険期間中の通算支払限度日数(回数)が設けられており、その範囲内で受け取れます。

日額で設定しているものは「災害入院給付金」、「疾病入院給付金」と分かれていますが、一時金で設定しているものは災害で入院しても、疾病で入院しても同じ給付金(入院一時金)となっているものが多くなっています。

なお、通算支払日数(回数)は契約を更新しても引き継がれます。

がんや三大疾病(がん・急性心筋梗塞・脳卒中)で入院した場合など特定の病気で入院した場合には、支払限度日数が延びるものや無制限になるものがあります。

入院一時金について

入院日数が短期化し、日帰り入院や短期入院も増えています。入院一時金は入院中だけでなく、入院前後の通院治療や入院することでかかる諸費用などにも備えられる保障です。

ポイント4:さらに以下の内容についても検討する。

- 特定の場合の保障を厚くするかどうか?

生活習慣病(成人病)入院特約、女性疾病入院特約、がん入院特約、先進医療特約などの特約を付加することができる場合があります。

主契約の給付内容に組み込まれている場合や、特約があらかじめセットされている場合もあります。 - 解約返戻金の有無(無しの場合、保険料が安くなります)を決める。

- 死亡保険金の有無(無しの場合、保険料が安くなります)を決める。

手術給付金について

手術給付金は医療保険の保障に組み込まれているのが一般的です。手術給付の対象となる手術は、以前は「88種類の所定の手術を対象とするタイプ」が一般的でしたが、最近は「公的医療保険制度の対象手術を保障するタイプ」が主流となっています。

<公的医療保険制度の対象手術を保障するタイプの例>

公的医療保険の対象となる手術(一部を除く)で、入院を伴う場合は入院給付金日額の20倍、入院を伴わない場合は5倍の給付金が受け取れる。

- 給付倍率などは商品によって異なります。