主契約の種類

終身保険

終身保険の概要

- 死亡保障が一生涯続きます。

- 満期保険金はありませんが、期間の経過とともに解約返戻金が増えていきます。

- 保険料払込満了後、一生涯の死亡保障に代えて、老後の年金などに移行できる場合もあります。

- 保険料の払込期間には、「有期払」と「終身払」があります。

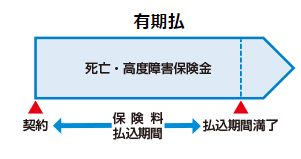

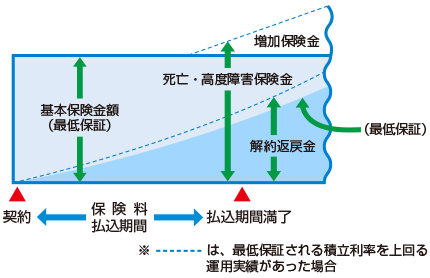

終身保険・有期払込タイプの例

.gif)

仕組図のオレンジ色は、将来の保険金の支払いに備えて積み立てられる部分を表しています。

どんなとき、どんなふうに受け取れる?

保険金・給付金の種類は、「死亡保険金」、「高度障害保険金」の2つがあります。

死亡保険金

被保険者が死亡した場合に、保険金が受け取れます。

高度障害保険金

被保険者が生命保険会社所定の高度障害状態になった場合、保険金を受け取れます。

高度障害保険金を受け取ると、契約は消滅します。

いつまで保障される?

保険期間は、「終身」で一生涯保障が続きます。

こんな点もチェック!

取扱保険金額

生命保険会社により異なりますが、最低100万円程度から取り扱う生命保険会社があります。

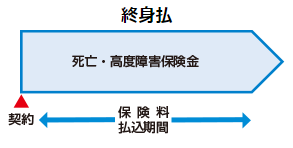

保険料払込期間

- 保険料払込期間は、一定期間または一定年齢まで払い込む「有期払」と、一生涯払い続ける「終身払」があります。

- 一般的に「終身払」は「有期払」に比べて毎回払い込む保険料が安くなります。ただし、保険料の払込が一生涯にわたることを考慮する必要があります。

保険料払込方法

生命保険会社によって異なりますが、「一時払」、「年払」、「半年払」、「月払」があります。

また、一定期間分をまとめて払い込む「前納」などの取扱いがあります。

契約年齢範囲

新たに契約できる年齢の範囲は生命保険会社により異なりますが、下は0歳から取り扱っている生命保険会社が、上は80歳から85歳程度まで取り扱っている生命保険会社があります。

配当金の種類

「無配当」「5年ごと利差配当」「毎年配当」の商品があります。

一般的に「無配当」は配当のあるタイプに比べて保険料が割安に設定されています。

一般的に積立配当金はいつでも引き出すことができます。

解約返戻金

- 解約返戻金は期間の経過とともに増えていきますが、保険料払込期間中に解約した場合は保険料払込総額を下回ることがほとんどです。

- 保険料を「一時払」した場合でも、経過期間などによっては解約返戻金が一時払保険料を下回ることがあります。

- 保険料払込期間中など一定期間の解約返戻金を通常より抑えた「低解約返戻金型」を取り扱っている会社もあります。「低解約返戻金型」は一般的に保険料が割安となっています。

特徴のある商品

低解約返戻金型終身保険

保険料払込期間中など一定期間の解約返戻金を通常より抑えることで保険料を割安にした商品です。

逓増型終身保険

保険料の払込みが「一時払」専用で、契約後、所定の期間(5年など)は保険金が低く設定され、徐々に増額し、所定の期間経過後は定額になる商品です。

積立終身保険

保険料の払込みが「月払」や「年払」で、保険料払込期間中の保険金を払込保険料の累計額相当に抑えて高齢期の保障額を手厚くした商品です。

生存給付金付終身保険

保険期間中、所定の時期に生存していると祝金(生存給付金)が受け取れる商品です。

引受基準緩和型(限定告知型)終身保険

既往症などがあっても契約が可能な商品です。告知書に病状などの詳細な記入は不要で、健康状態に関する2~5つ程度の簡素化された告知項目に該当するものがないなどの条件を満たすと「持病を抱えている」「現在病気で通院・服薬中」といった人も原則として加入できます。保険料は通常の終身保険より割高です。契約後1年間など一定期間内に病気により死亡した場合は、死亡保険金額が半額に削減されます。

無選択型終身保険

無選択型終身保険では医師による診査も告知も不要です。保険料は通常の終身保険よりも割高です。契約後2年間など一定期間内に病気により死亡した場合は、死亡保険金ではなく既に払い込んだ保険料相当額が受け取れます。

積立利率変動型終身保険

積立利率を市場金利の変動に合わせて、一定期間ごとに見直す商品です。 一般的に保険料を「一時払」するものでは、10年、15年、20年ごとなどに積立利率の見直しが行われます。「一時払以外」では、一般的に毎月見直しが行われます。 金利上昇時には保険金の増額が期待できます。名前がよく似た商品に「利率変動型積立終身保険」がありますが、これとは異なる商品です。

ワンポイントアドバイス

- 終身保険では、外貨建てや市場価格調整(MVA)を利用した商品もあります。 これらは市場リスクを有する商品です。市場リスクは保険契約者・受取人に帰属しますので、契約時には市場リスクについてもよく理解しておきましょう。

- 外貨建ての場合、特約を付けるなどにより「保険料は円で払い込める」「保険金などを円で受け取れる」ものが多く取り扱われています。

- 「外貨建て」で「市場価格調整付」の「積立利率変動型終身保険」などが取り扱われています。