主契約の種類

定期保険

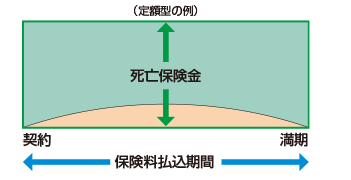

定期保険の概要

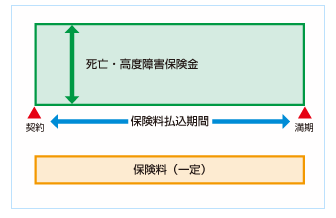

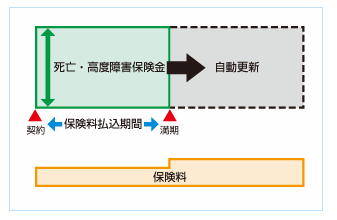

- 保険期間は一定で、その間に死亡した場合、死亡保険金を受け取れます。

- 満期保険金はありません。

- 受取り方は一時金のほか、年金タイプのものもあります。

仕組図のオレンジ色は、将来の保険金の支払いに備えて積み立てられる部分を表しています。

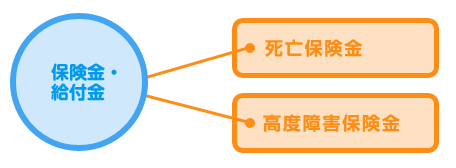

どんなとき、どんなふうに受け取れる?

保険金・給付金の種類は、「死亡保険金」、「高度障害保険金」の2つがあります。

死亡保険金

被保険者が死亡した場合に、保険金を受け取れます。

高度障害保険金

被保険者が生命保険会社所定の高度障害状態になった場合、保険金を受け取れます。

高度障害保険金を受け取ると、契約は消滅します。

保険金の受取り方

受取り方は、「一時金」と「年金」の2つがあります。

※「年金」は、一般的には収入保障保険という名称で販売されています。⇒ 収入保障保険

一時金

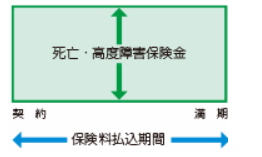

保険期間中、死亡・高度障害保険金額が変わらない「定額型」が一般的です。

経過年数などに応じて保険金額が増えていく「逓増型」を取り扱っている生命保険会社や、逆に保険金額が減っていく「逓減型」を取り扱っている生命保険会社があります。

- 定額型

保険期間中、保険料も保険金額も変わりません。

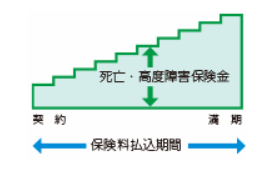

- 逓増型

保険料は変わらずに経過年数などに応じて保険金額が増えていきます。

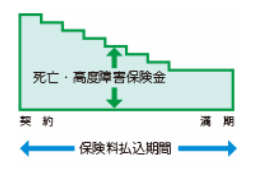

- 逓減型

保険料は変わらずに経過年数などに応じて保険金額が減っていきます。

ワンポイントアドバイス

- 「逓減型」は、経過年数などに応じて保険金額が減るため、一般的に子どもの成長などに伴い減少する必要保障額に合わせて保障を準備できます。

- 「逓増型」や「逓減型」は、それぞれ自動的に保険金額が増加、減少するため、必要保障額と保険金額を定期的に確認することが大切です。

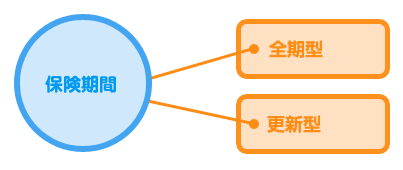

いつまで保障される?

保険期間のタイプには、「全期型」と「更新型」の2つがあります。

全期型(30年・40年など/70歳・80歳など)

- 保険期間を通じて同額の保険料で保障が継続され、満期を迎えると契約は終了します。

- 保険期間が一定の年数の「年満期」と、一定の年齢までの「歳満期」があります。

更新型(5年・10年・15年・20年など)

- 満期になっても健康状態に関係なく、所定の年齢まで同じ保険金額・保険期間で自動的に保障が継続(更新)されます。

- 更新時には、その時の年齢や保険料率で保険料が再計算されますので、通常は更新前よりも保険料が高くなります。

- 契約者から申し出がなければ、一般的に自動更新となりますので、更新しない、あるいは減額して更新したいなどの希望がある場合は、更新前に申し出る必要があります。

ワンポイントアドバイス

- 「全期型」は、「更新型」に比べ契約当初の保険料は高いものの、途中で保険料は変わらないため、将来の家計の見通しが立てやすい特徴があります。

- 「更新型」は、契約当初の保険料が「全期型」に比べ安いため、若くて所得が少ないときなどには、当面の保険料負担を抑えて必要な保障を準備することができます。

こんな点もチェック!

取扱保険金額

生命保険会社により異なりますが、最低100万円程度から取り扱う生命保険会社があります。

ワンポイントアドバイス

- 定期保険は、終身保険や養老保険に比べて少ない保険料で多くの保険金を準備できます。

- 定期保険には、貯蓄性はありません。

保険料払込期間

保険料払込期間は、一般的に保険期間と同一です。

保険料払込方法

生命保険会社によって異なりますが、「年払」、「半年払」、「月払」があります。加えて「一時払」や「一部一時払」を取り扱う生命保険会社もあります。

また、一定期間分をまとめて払い込む「前納」などの取扱いがあります。

契約年齢範囲

新たに契約できる年齢の範囲は生命保険会社により異なりますが、下は0歳から、上は80歳から85歳程度まで取り扱っている生命保険会社があります。

配当金の種類

「無配当」の商品が多くなっていますが、「5年ごと利差配当」や「毎年配当」の商品もあります。

一般的に「無配当」は配当のあるタイプに比べて保険料が割安に設定されています。

一般的に積立配当金はいつでも引き出すことができます。

解約返戻金

契約時の年齢や保険期間、解約する時期によっても異なりますが、多くの場合解約返戻金はあまりありません。

解約返戻金の額が通常よりも少ない「低解約返戻金型」や解約返戻金が全く無い「無解約返戻金型」などを取り扱っている会社もあります。

「低解約返戻金型」や「無解約返戻金型」は一般的に保険料が割安となっています。

特徴のある商品

- タバコを吸わない場合に保険料が割安になる商品(非喫煙者料率)があります。

- 生命保険会社が定める健康状態の基準を満たしている場合に保険料が割安になる商品(健康体料率)があります。

- 非喫煙者料率と健康体料率を組み合わせた取扱いもあります。

- 高齢(90歳、100歳など)まで保険期間が続く商品があります。

- 保険期間を1年に設定して1年ごとに更新する商品があります。

- 年満期の場合の保険期間は、5年、10年、15年、20年など5年刻みで設定されているのが一般的ですが、6年・7年・8年・9年・・・など細かく年数を設定できる商品もあります。

- 死亡・高度障害状態に加え、所定の障害状態や介護状態などを保障する商品があります。

- 契約後、所定の時期に健康状態に関係なく他の保険種類に変更できる商品があります。