保障内容の変更と対応方法

転換制度

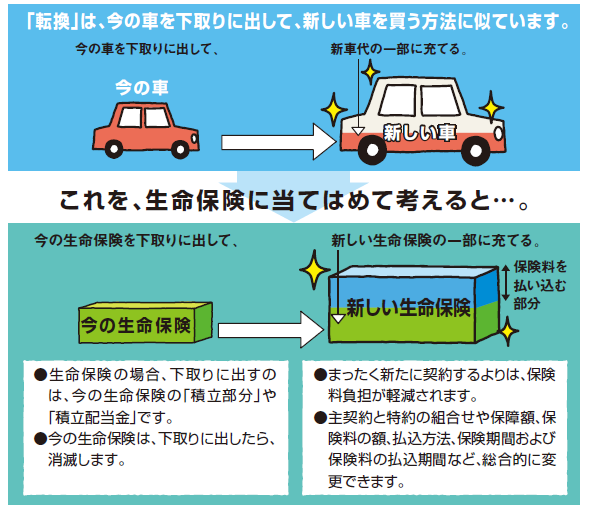

転換制度とは、現在の契約を活用して、新たな保険を契約する方法です。現在の契約の積立部分や積立配当金を「転換(下取り)価格」として新しい契約の一部(または新しい契約の保険料の一部)にあてることで、まったく新たに契約するよりは保険料負担が軽減されます。一般的に元の契約は消滅します。

- 生命保険会社や商品によっては「保障見直し制度」などと呼ぶ場合があります。

- 主契約と特約の組合わせやそれぞれの保障額、保険料の額や払込方法、保険期間および保険料払込期間、配当方法などを総合的に変更することができます。これらの内容が転換前と転換後でどのように変わるのか、よく確認し納得したうえで契約することが大切です。

現在契約している保険 ▶ 転換 ▶ 新しく契約する保険

転換するときの注意ポイント

- 同じ生命保険会社でなければ利用できません。

- 保険料は転換するときの年齢・保険料率で計算されます。

- 転換時の予定利率が元の契約の予定利率よりも下がる場合は、保険種類によっては保険料が引上げとなります。

- 告知(または診査)が必要です。

- 貯蓄性の高い生命保険から保障性の高い生命保険へ転換する場合、保障内容が充実しても積立部分は減ることがあります。

- 転換価格を一定期間(10年など)の保険料の一部にあてた場合、一定期間は保険料の負担軽減効果が高い一方、一定期間経過後は軽減効果はありません。また、転換価格を保険料払込期間にわたって保険料の一部にあてた場合でも、転換後の契約が更新型で更新を迎えると、その後は保険料の負担軽減効果はありません。

- 生命保険会社によって取扱基準が異なります。また、転換できない保険種類や転換制度を取り扱わない生命保険会社もあります。

- 新規に契約する場合と同様の要件でクーリング・オフ制度の対象となります。

- 転換後の契約が成立しなかった、またはクーリング・オフを利用した場合は転換前の契約に戻ります。

転換における生命保険会社の情報提供義務

生命保険会社が転換制度の利用をすすめる場合、転換以外の方法や転換した場合の新旧契約の内容比較などについて書かれた重要事項説明書面を交付(または電磁的方法による提供)して説明する義務があります。

その書面を受領した旨の確認(署名など)を求められますので内容を十分理解し、納得したうえで署名などをしましょう。

重要事項説明書面(説明義務)の内容

- 転換前と転換後の保険契約に関し、次の重要事項について対比したもの。

・基本となる保険金の名称と金額

・個別の特約名と特約保険金額

・保険期間および保険料払込期間

・保険料(主契約・特約)およびその払込方法

・配当方式 - 転換時の予定利率が元の契約の予定利率よりも下がる場合は、保険料が引上げとなる場合もあることの説明。

- 転換制度以外に、現在の契約を継続したまま保障の内容を見直す方法がある事実およびその方法(追加契約、特約の中途付加など)。

分割転換(一部転換)

転換制度を利用した場合、一般的に転換前契約は完全に消滅しますが、転換前の契約の一部を残しながら部分的に転換価格を利用して新たな保険を契約する「分割転換(一部転換)方式」を取り扱う生命保険会社もあります。