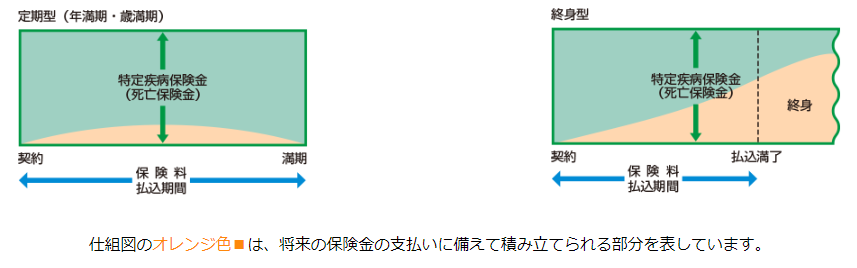

主契約の種類

特定疾病保障保険

特定疾病保障保険の概要

- 3大疾病(がん・急性心筋梗塞・脳卒中)で所定の状態になったとき、特定疾病保険金を受け取れます(この時点で契約は消滅します)。

- 特定疾病保険金を受け取ることなく死亡したときは、特定疾病保険金と同額の死亡保険金を受け取れます。

- 満期保険金はありません。

- がんの種類によっては、給付の対象外です。

- 保険期間には「定期型(年満期・歳満期)」と「終身型」があります。

ワンポイントアドバイス

三大疾病の保障と死亡保障のいずれも準備したい場合に活用できます。

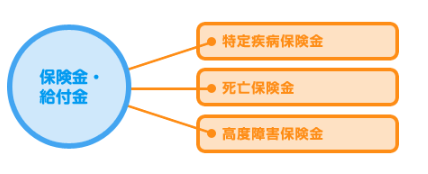

どんなとき、どんなふうに受け取れる?

保険金・給付金の種類は、「特定疾病保険金」、「死亡保険金」、「高度障害保険金」の3つがあります。

特定疾病保険金

- 「がん」「急性心筋梗塞」「脳卒中」により被保険者が所定の状態などになったとき、特定疾病保険金を受け取れます。

「所定の状態など」については、生命保険会社や加入時期によって異なる場合がありますので、「ご契約のしおり―(定款)・約款」などでよく確認する必要があります。 - 特定疾病保険金を受け取ると、契約は消滅します。

特定疾病保険金を受け取れる場合の例がん(悪性新生物) 急性心筋梗塞 脳卒中(くも膜下出血、脳内出血、脳梗塞) |

ワンポイントアドバイス

- 生命保険会社によっては契約後90日以内などの乳がん(またはがん全般)については保障の対象とならない場合があります。

- 所定の状態に加え、急性心筋梗塞、脳卒中で所定の手術を受けたときに、特定疾病保険金を受け取れる商品もあります。

死亡保険金

被保険者が死亡した場合に、死亡保険金を受け取れます。

高度障害保険金

被保険者が所定の高度障害状態となった場合に、高度障害保険金を受け取れます。 高度障害保険金を受け取ると、契約は消滅します。

保険金の受け取り方、受け取り期間など

保険金は「一時金」で受け取ることができるタイプが一般的です。

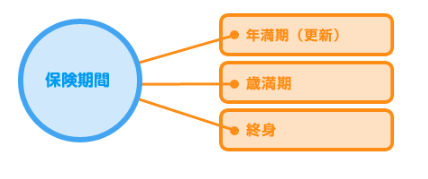

いつまで保障される?

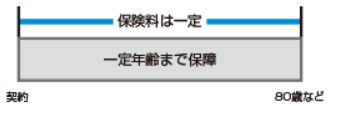

保険期間のタイプには、「年満期(更新)」と「歳満期」、「終身」の3つがあります。

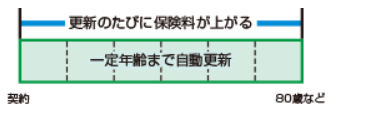

年満期(更新)

- 10年・15年など一定の年数を保険期間として生命保険会社の定める年齢まで健康状態に関係なく更新できます。

- 更新時には、その時の年齢や保険料率で保険料が再計算されますので、通常、更新前より保険料が高くなります。

歳満期

契約当初に定めた年齢までを保険期間とします。

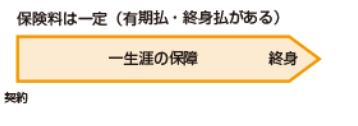

終身

一生涯にわたって保障が続きます。

こんな点もチェック!

取扱保険金額

生命保険会社により異なりますが、最低100万円程度から取り扱う生命保険会社があります。

保険料払込期間

定期型の場合、保険料払込期間は一般的に保険期間と同一です。

終身型の場合、一定期間または一定年齢まで払い込む「有期払」と、一生涯払い続ける「終身払」があります。

ワンポイントアドバイス

一般的に「終身払」は「有期払」に比べて毎回払い込む保険料が安くなります。ただし、保険料の払込が一生涯にわたることを考慮する必要があります。

保険料払込方法

生命保険会社によって異なりますが、「年払」、「半年払」、「月払」があります。加えて「一時払」を取り扱う生命保険会社もあります。

また、一定期間分をまとめて払い込む「前納」などの取扱いがあります。

契約年齢範囲

新たに契約できる年齢の範囲は生命保険会社により異なりますが、下は0歳から取り扱っている生命保険会社が、上は80歳程度まで取り扱っている生命保険会社があります。

配当金の種類

「無配当」「5年ごと利差配当」の商品があります。

一般的に「無配当」は配当のあるタイプに比べて保険料が割安に設定されています。

一般的に積立配当金はいつでも引き出すことができます。

解約返戻金

契約時の年齢や保険期間、解約する時期によっても異なりますが、定期型では多くの場合解約返戻金はあまりありません。

終身型は期間の経過とともに解約返戻金が増えていきます。