主契約の種類

介護保険

介護保険の概要

- 所定の要介護状態になった場合に、一時金や年金を受け取れます。

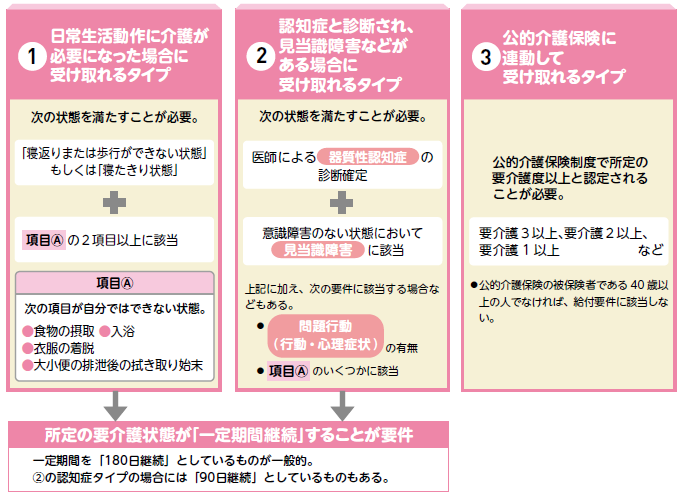

- 所定の要介護状態として、「日常生活動作について介護が必要になった場合」「認知症と診断され、見当識障害等がある場合」に受け取れるタイプでは、その状態が180日など一定期間継続した場合に、一時金や年金を受け取れます。

- 公的介護保険制度で「要介護3以上」や「要介護2以上」「要介護1以上」などと認定された場合に、公的介護保険の要介護認定に連動して一時金や年金を受け取れるタイプもあります。

どんなとき、どんなふうに受け取れる?

保険金・給付金の種類は、「介護一時金」、「介護年金」、「死亡保険金」、「高度障害保険金」の4つがあります。

介護一時金、介護年金

所定の要介護状態が一定期間継続した場合や、公的介護保険で所定の要介護度以上と認定された場合に、「一時金」または「年金」または「一時金+年金」を受け取れます。

死亡保険金(死亡給付金)・高度障害保険金

被保険者が死亡した場合に死亡保険金を、所定の高度障害状態になった場合に高度障害保険金を受け取れるタイプの商品があります。死亡保障がないタイプや、死亡給付金のみで高度障害保険金がないタイプもあります。

ワンポイントアドバイス

死亡保障があるものでは、死亡給付金が少額のタイプと、「要介護状態」でも「死亡」でも、受け取れる金額が同額のタイプがあります。

所定の要介護状態になって、一時金や年金を受け取った後で死亡した場合、「死亡保険金額からすでに支払われた介護年金などを差し引いた金額を受け取れるもの」「死亡保険金額が変わらないもの」「死亡保険金が受け取れないもの」などがあります。

給付要件(所定の要介護状態)

給付要件(所定の要介護状態)は様々で、①から③のすべて、①と③が組み合わされたもの、③のみなどがあります。認知症に焦点をあてた生命保険の場合、②かつ③や、②のみのものなどもあります。

どんな状態になると給付を受けられるかよく確認しましょう。

保険金の受取り方、受取期間等

- 保険金の受取り方には「一時金」、「年金」、「一時金+年金」の3つがあります。

- 年金の受取期間には、期間が定まっている「有期型」と、一生涯受け取れる「終身型」があります。

介護年金の受取期間が「有期型」の場合

「有期型」は一定期間の給付を保障するもので、一度給付要件を満たせば、所定の期間(10年など)、継続して年金を受け取れるのが一般的です。なお、毎年、所定の給付要件を満たす必要があるものもあります。

介護年金の受取期間が「終身型」の場合

「終身型」は給付要件を満たせば、年金の受取りが始まります。その後は毎年の請求時に給付要件を満たしている限り、年金を受け取れるものが多くなっています。

いつまで保障される?

保険期間

- 保険期間は、期間が定まっている「有期型」と、一生涯保険がある「終身型」があります。

- 有期型の場合は、10年などの一定期間や、60歳・80歳など一定年齢までがあり、その期間に給付要件を満たせば一時金や年金などを受け取ることができます。保険期間が満了した後は受け取ることができないので注意が必要です。

- 終身型の場合は、期間の定めがなく一生涯保障があり、給付要件を満たせばいつでも一時金や年金などを受け取れます。

保険期間別にみた年金受取期間

こんな点もチェック!

取扱保険金額

生命保険会社により異なりますが、「一時金」の場合、介護保険金は最低100万円から取り扱う生命保険会社があります。

「年金」「一時金+年金」の場合、一般的に介護年金額を基準として上限・下限が定められており、年金年額・最低20万円程度から取り扱う生命保険会社があります。

保険料払込期間

有期型の場合、保険料払込期間は一般的に保険期間と同一です。

終身型の場合、一定期間または一定年齢まで払い込む「有期払」と、一生涯払い続ける「終身払」があります。

保険料払込方法

生命保険会社によって異なりますが、「年払」、「半年払」、「月払」があります。加えて「一時払」を取り扱う生命保険会社もあります。

また、一定期間分をまとめて払い込む「前納」などの取扱いがあります。

契約年齢範囲

新たに契約できる年齢の範囲は生命保険会社により異なります。下は15歳から20歳程度から取り扱っている生命保険会社が、上は75歳から80歳程度まで取り扱っている生命保険会社があります。

配当金の種類

「無配当」「5年ごと利差配当」の商品があります。

一般的に「無配当」は配当のあるタイプに比べて保険料が割安に設定されています。

一般的に積立配当金はいつでも引き出すことができます。

解約返戻金

解約返戻金の額が通常よりも少ない「低解約返戻金型」や解約返戻金が全く無い「無解約返戻金型」などを取り扱っている会社もあります。

「低解約返戻金型」や「無解約返戻金型」は一般的に保険料が割安となっています。

特徴のある商品

- 介護一時金や介護年金の給付要件に該当しなくても、より軽度の状態に対して給付金が受け取れる商品があります。

- 要介護度に応じて、介護年金の金額が変動する商品があります。

- 要介護状態に該当しなかった場合、健康祝金を受け取れる商品があります。

認知症に焦点をあてた生命保険

「認知症」による要介護状態への備えに焦点をあてた生命保険もあります。

- 「認知症と診断され、かつ、一定の要介護状態に該当した場合」や「認知症と診断された場合」に保険金・給付金が受け取れます。

- 認知症の前段階である軽度認知障害(MCI)と診断された時点で給付金を受け取れるものもあります。

- 認知症にならなかった場合に、一定年数ごとに予防給付金を受け取れるものもあります。

- 保険金や給付金の受取り方は、一時金で受け取るタイプと年金形式で受け取るタイプがあります。