主契約の種類

がん保険

がん保険の概要

- がんで入院したり、所定の手術を受けたり、がんと診断された場合などに給付金を受け取れます。

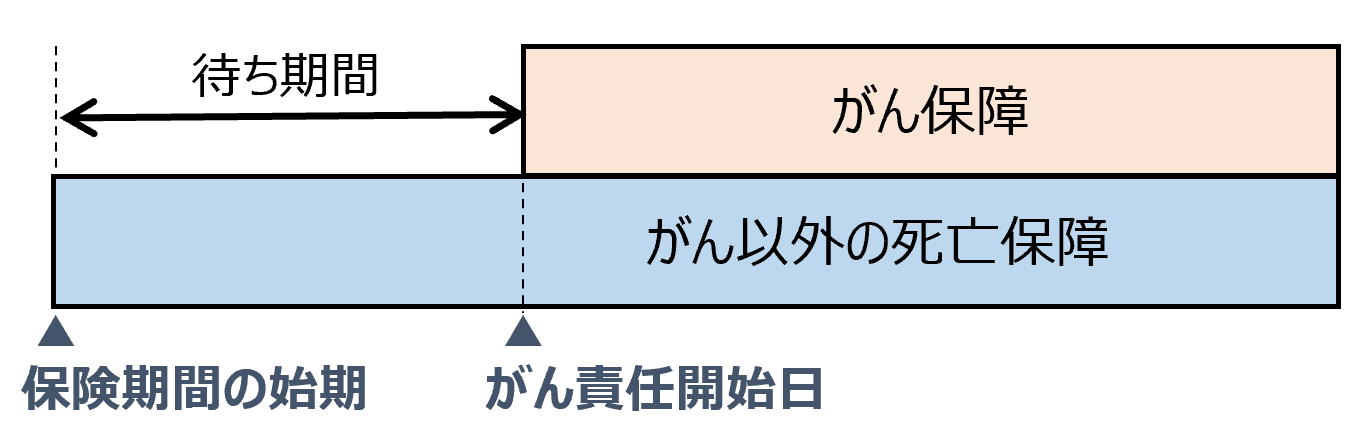

- 一般的に契約してから90日(待ち期間)経過後に保障が開始されます。この期間中にがんと診断されても保障の対象にはなりません。

- 一般的に90日(待ち期間)経過後の保険期間中に「はじめてがんと診断確定」された場合に給付の対象となります。

- 入院給付金の支払日数は無制限です。

ワンポイントアドバイス

がんの種類によっては一部支払いの対象とならない場合もありますので、「ご契約のしおり―(定款)・約款」でよく確認してください。

どんなとき、どんなふうに受け取れる?

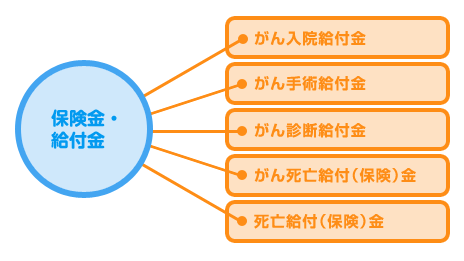

保険金・給付金の種類は、主に「がん入院給付金」、「がん手術給付金・がん放射線治療給付金」、「がん診断給付金」、「がん死亡給付(保険)金」、「死亡給付(保険)金」の5つがあります。

がん入院給付金

がんの治療を直接の目的として入院したときに給付金を受け取れます。入院給付金の支払日数は無制限です。

がん手術給付金・がん放射線治療給付金

- がんで所定の手術を受けたときに、手術の種類に応じて入院給付金日額の10・20・40倍などの給付金を受け取れます。

- がんで所定の放射線治療を受けたときに、給付金を受け取れます。がん手術給付金として受け取れるものもあります。

がん診断給付金

- がんと診断されたときに給付金を受け取れます。保険期間を通じて1回のみ受け取れるものと複数回受け取れる(1年・2年に1回など)ものがあります。

- がん治療給付金などの名称で給付する生命保険会社もあります。

がん死亡給付(保険)金

- がんを原因として死亡した場合に給付金を受け取れます。がん死亡給付金は、がん入院給付金日額の100倍などが一般的です。

- がん死亡給付金がない商品もあります。

死亡給付(保険)金

- がん以外の原因で死亡した場合に給付金を受け取れますが、がん入院給付金日額の10倍など、一般的にがん死亡給付金より少額です。

- 死亡給付金がない商品もあります。

- がん以外の死亡保障については待ち期間はありません。

高度障害状態になった場合の取扱い

- がん死亡給付金と同額のがん高度障害給付金を受け取り契約が消滅します。ただし、がん以外が原因で高度障害状態に該当したときは、死亡給付金と同額の高度障害給付金となります。

- 保険料が払込免除となり契約が継続します。

- 契約がそのまま継続します(保険料の払込みも継続します)。

ワンポイントアドバイス

がん保険は多様化しており、生命保険会社や商品によって給付も様々です。次のような給付金もあります。

がん先進医療給付金

がんの治療で所定の先進医療に該当する療養を受けたとき、その技術料相当額の給付金を受け取れます。療養時点で先進医療に該当していないと給付されません。

がん通院給付金

がんで入院し、退院後がんの治療を目的に通院したときに給付金を受け取れます。

抗がん剤治療給付金

所定の抗がん剤治療を受けたとき、給付金を受け取れます。公的医療保険の対象にならない抗がん剤治療(先進医療や患者申出療養など)を受けた場合でも、給付金を受け取れるものがあります。

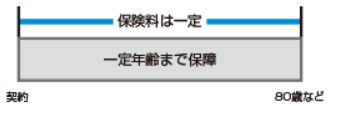

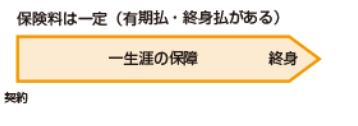

いつまで保障される?

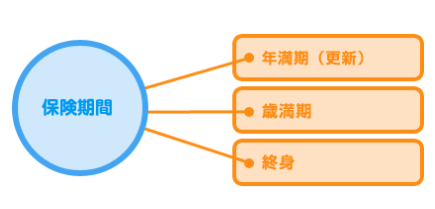

保険期間のタイプには、「年満期(更新)」と「歳満期」、「終身」の3つがあります。

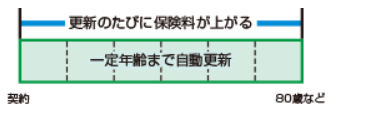

年満期(更新)

- 5年・10年など一定の年数を保険期間として生命保険会社の定める年齢まで(一般的に80歳・90歳まで)健康状態に関係なく更新できます。

- 更新時には、その時の年齢や保険料率で保険料が再計算されますので、通常、更新前より保険料が高くなります。

歳満期

契約当初に定めた年齢までを保険期間とします。取り扱っている生命保険会社はごくわずかです。

終身

一生涯にわたって保障が続きます。

こんな点もチェック!

取扱保険金額

生命保険会社により異なりますが、入院給付金日額・最低5,000円から取り扱う生命保険会社があります。

保険料払込期間

- 定期型の場合、保険料払込期間は一般的に保険期間と同一です。

- 終身型の場合、一定期間または一定年齢まで払い込む「有期払」と、一生涯払い続ける「終身払」があります。商品によっては「終身払」のみを取り扱うものがあります。

ワンポイントアドバイス

一般的に「終身払」は「有期払」に比べて毎回払い込む保険料が安くなります。ただし、保険料の払込が一生涯にわたることを考慮する必要があります。

保険料払込方法

生命保険会社によって異なりますが、「年払」、「半年払」、「月払」があります。

また、一定期間分をまとめて払い込む「前納」などの取扱いがあります。

契約年齢範囲

新たに契約できる年齢の範囲は生命保険会社により異なりますが、下は0歳から取り扱っている生命保険会社が、上は75歳から80歳程度まで取り扱っている生命保険会社があります。

配当金の種類

「無配当」の商品がほとんどです。

解約返戻金

「保険料払込期間中に解約返戻金が無い商品」、「解約返戻金が全く無い商品」などを取り扱っている生命保険会社もあります。

解約返戻金を抑制したり、無くすことで一般的に保険料が割安になっています。