主契約の種類

医療保険

医療保険の概要

- 病気やケガで入院したり、所定の手術・放射線治療を受けたりしたときに給付金を受け取れます。

- 死亡したときに死亡保険金が受け取れるものもありますが、金額は少額です。

- 保険期間には、一定期間保障する「定期型(年満期・歳満期)」と一生涯保障する「終身型」があります。

ワンポイントアドバイス

- 保険期間と保険料払込期間を決めます。⇒「定期型」なのか、「終身型」なのか?

- 入院何日目から支払われるかを確認します。⇒日帰り入院型、1泊2日型などがあります。

- 1入院あたりの支払限度日数と保険期間を通じての通算限度日数を確認します。

- 特約を付加するかどうか検討します。⇒特約には「生活習慣病(成人病)入院特約」「女性疾病入院特約」「がん入院特約」「先進医療特約」などがあります。

- 解約返戻金の有無、死亡保険金の有無を確認します。いずれも無しの場合、保険料が安くなります。

どんなとき、どんなふうに受け取れる?

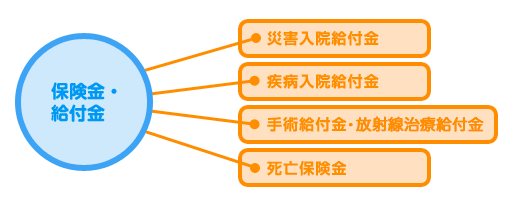

- 保険金・給付金の種類は、主に「災害入院給付金」、「疾病入院給付金」、「手術給付金・放射線治療給付金」、「死亡保険金」の4つがあります。

- 災害入院給付金と疾病入院給付金とを区別せず、「入院給付金」としているものもあります。

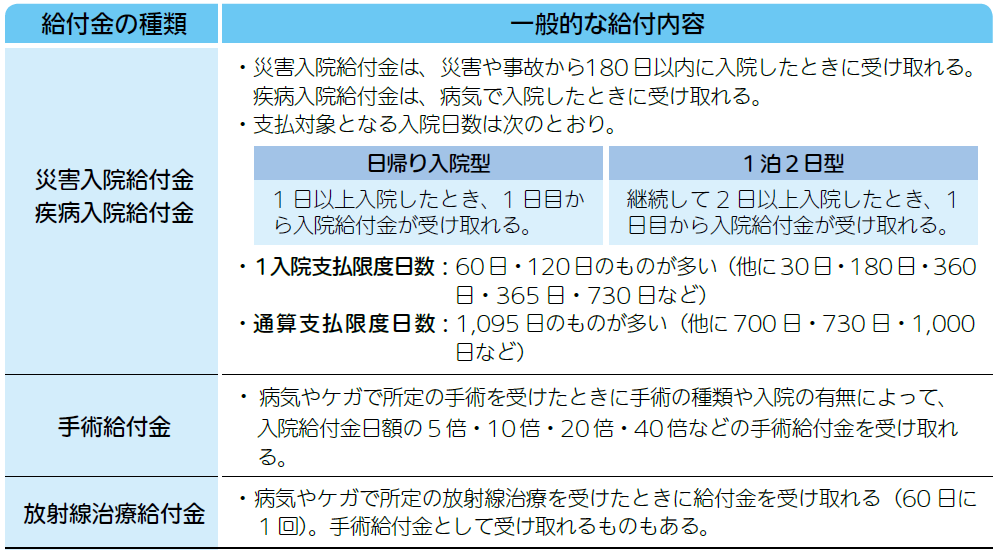

一般的な給付内容

支払対象となる入院日数(何日入院したら給付金の支払対象になるか)や1入院支払限度日数(1回の入院で給付金を受け取れる日数の上限)、通算支払限度日数(保険期間を通じて給付金を受け取れる日数の上限)、手術給付金の対象となる手術の種類・給付倍率などに違いがあります。

多様な入院給付金

入院日額10,000円など入院1日につき受け取れる給付金額が決まっているものが一般的ですが、入院日数に関わらず「一時金」で受け取れるものや「一時金+日額分」を受け取れるものがあります。また、1日の入院でも入院5日までは一律5日分、10日までは一律10日分を受け取れるものなどがあります。

ワンポイントアドバイス

- 一度退院して再入院した場合に、前後の入院を合わせて1入院として取り扱われることがあります。

- 退院日の翌日から180日以内に再入院した場合は、商品によって次の2つの取扱いがあります(病気の場合の例)。

- 前後の入院が同一の病気であれば「1入院」、別の病気であれば「別入院」となります。

- 前後の入院が同一の病気でも、別の病気でも「1入院」となります。

- 退院日の翌日から180日を経過して再入院した場合は、一般的に別入院として取り扱われます。

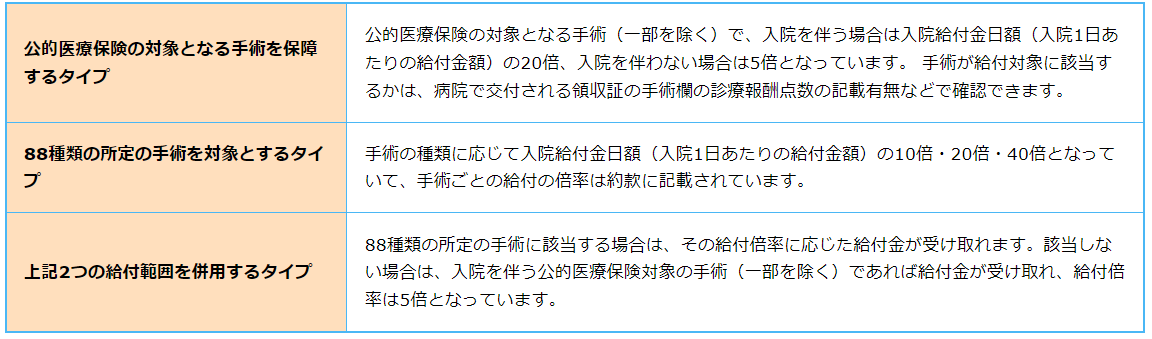

手術給付金の対象となる手術

一般的に次の3つのタイプに分類されます。現在販売されているものは、「公的医療保険の対象となる手術」を保障するタイプが多くなっています。なお、給付倍率などは生命保険会社によって異なりますので、約款などで確認することが大切です。

死亡保険金

- 被保険者が死亡したときに一定の死亡保険金を受け取れますが、保険金額は一般的に少額です。

- 死亡保険金がついていないタイプもあります。

高度障害状態の取扱い

被保険者が高度障害状態となったとき、一般的に以後の保険料の払込みは免除となり、契約は継続します。

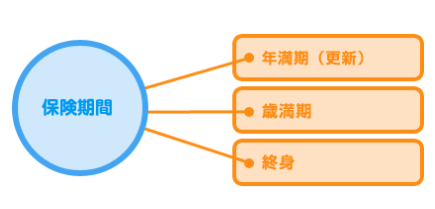

いつまで保障される?

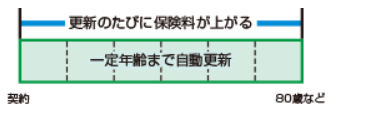

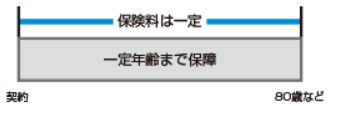

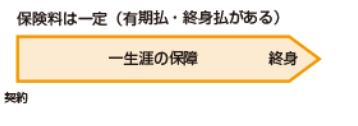

保険期間のタイプには、「年満期(更新)」と「歳満期」、「終身」の3つがあります。

年満期(更新)

- 10年・15年など一定の年数を保険期間として会社の定める年齢まで(一般的に80歳・90歳まで)健康状態に関係なく更新できます。

- 更新時には、その時の年齢や保険料率で保険料が再計算されますので、通常、更新前より保険料が高くなります。

歳満期

契約当初に定めた年齢までを保険期間とします。

終身

⼀⽣涯にわたって保障が続きます。

こんな点もチェック!

取扱保険金額

生命保険会社や商品より異なりますが、入院給付金日額・最低3,000円からの取扱いが多くなっています。

保険料払込期間

定期型の場合、保険料払込期間は一般的に保険期間と同一です。

終身型の場合、一定期間または一定年齢まで払い込む「有期払」と、一生涯払い続ける「終身払」があります。商品によっては「終身払」のみを取り扱うものがあります。

ワンポイントアドバイス

一般的に「終身払」は「有期払」に比べて毎回払い込む保険料が安くなります。ただし、保険料の払込が一生涯にわたることを考慮する必要があります。

保険料払込方法

生命保険会社によって異なりますが、「年払」、「半年払」、「月払」があります。加えて「一時払」を取り扱う会社、商品もあります。

また、一定期間分をまとめて払い込む「前納」などの取扱いがあります。

契約年齢範囲

新たに契約できる年齢の範囲は生命保険会社により異なりますが、下は0歳から取り扱っている生命保険会社が、上は75歳から80歳程度まで取り扱っている生命保険会社があります。

配当金の種類

「無配当」の商品がほとんどですが、「5年ごと利差配当」の商品もあります。

一般的に「無配当」は配当のあるタイプに比べて保険料が割安に設定されています。

一般的に積立配当金はいつでも引き出すことができます。

解約返戻金

「解約返戻金の額が通常よりも少ない商品」、「保険料払込期間中に解約返戻金が無い商品」、「解約返戻金が全く無い商品」を取り扱っている生命保険会社もあります。

解約返戻金を抑制したり、無くすことで一般的に保険料が割安になっています。

特徴のある商品

- 生活習慣病(がん・心疾患・糖尿病・高血圧性疾患・脳血管疾患)など特定の病気で入院した場合、支払日数の限度が延びたり限度がなくなる商品があります。

- 契約日から5年ごとなど所定の期間に入院給付金・手術給付金を受け取らなかった場合に、無事故給付金が受け取れる商品があります。

- 払い込んだ保険料累計額から所定の年齢までに受け取った給付金等を差し引いて、その差額を受け取れる商品があります。

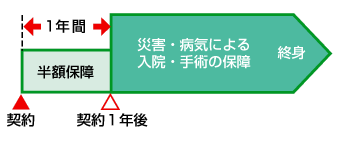

- 既往症などがあっても契約が可能な商品(限定告知型(引受基準緩和型)の医療保険)があります。

- 契約時に医師による診査はなく、通常の医療保険などに比べて健康状態に関する告知項目が限定されています。告知項目に該当するものがないなどの条件を満たすと「持病がある」「現在、病気で通院・服薬中」といった人も原則として契約できます。

- 契約前にかかっている病気の悪化や、過去に治療歴のある病気の再発・悪化も、入院・手術給付金の支払い対象となります。なお、契約前に医師から勧められている入院・手術は支払いの対象外です。

- 契約後1年間は、給付金額が半額になるなど保障内容に制約があるものもあります。

- 保険期間には10年など一定期間を保障する定期タイプと、一生涯保障する終身タイプがあります。

- 限定告知型の医療保険を検討する前に、通常の医療保険を契約できるかどうか確認しましょう。

健康増進型保険

健康増進型保険は、保険契約後の健康状態や、健康増進への取組によって保険料の割引や還付金などがある保険です。次のようなタイプを取り扱う生命保険会社があります。

- 健康増進活動(ウォーキングなど)に応じて保険料を還元・変動させることで、病気の予防や健康増進を促すもの

- 健康診断の結果を提出することで、通常より保険料が安くなるもの

- 過去1年間喫煙していない場合、通常より保険料が安くなるもの

- 所定の年齢に達したときに払い込んだ保険料累計額から受け取った給付金などを差し引いて、その差額を健康還付給付金などとして受け取れるもの

- 一定期間給付金を受け取ることがなかった場合、保険料を割り引くもの

- 生命保険会社所定の健康年齢(健康診断結果などによる健康状態を年齢で表したもの)に応じて更新時の保険料が決まるもの