生命保険と税金

税金の負担が軽くなる「生命保険料控除」

「生命保険料控除」は、所得控除の1つです。払い込んだ生命保険料に応じて、一定の金額が契約者(保険料負担者)のその年の所得から差し引かれる制度で、税率を掛ける前の所得が低くなることにより所得税、住民税の負担が軽減されます。

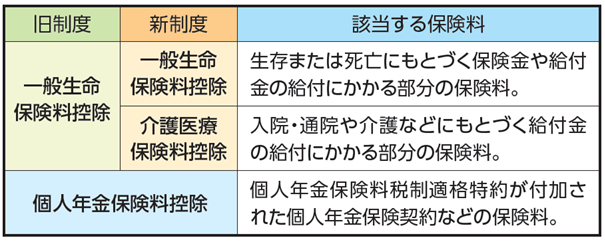

生命保険料控除には「新制度」と「旧制度」があります

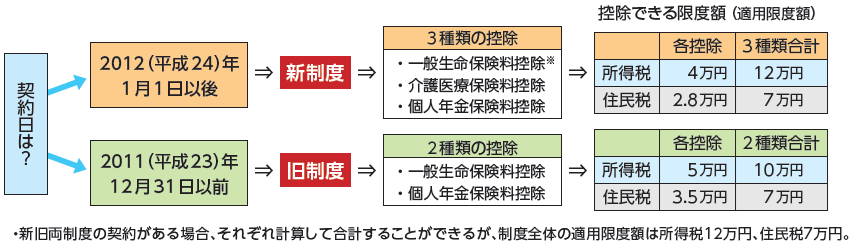

2012(平成24)年1月1日以後に結んだ契約を対象とする制度(以下、新制度)と、2011(平成23)年12月31日以前に結んだ契約を対象とする制度(以下、旧制度)があります。少額短期保険は生命保険料控除の対象外です。

新制度と旧制度の控除の種類・控除限度額

「新制度」か「旧制度」かによって、控除の種類や控除額が異なります。控除の種類や控除できる限度額は次のとおりです。

- ※23歳未満の扶養親族がいる世帯の場合、2026(令和8)年・2027(令和9)年における新制度の一般生命保険料控除(所得税)の上限額は6万円となります(合計適用限度額〔一般生命保険料控除、介護医療保険料控除、個人年金保険料控除〕は12万円から変更なし)。

新制度の留意点

- 旧制度の対象となっていた生命保険契約でも、2012(平成24)年1月1日以降に更新・転換・特約の中途付加をした場合などは、以後の保険料(契約全体の保険料)が新制度の対象となります。ただし、保障のない特約(リビング・ニーズ特約、指定代理請求特約など)の中途付加をした場合は、旧制度の対象のままです。

- 生命保険の一部を転換した場合は、転換後の新しい契約は新制度の対象ですが、存続している元の契約は旧制度の対象になります。

- 主契約や特約ごとに、3つの控除(一般生命保険料控除・介護医療保険料控除・個人年金保険料控除)に分類されます。どの控除の対象となるかは、保障内容によります。例えば、「介護」が名称に含まれている特約でも「一般生命保険料控除」の対象となる場合があります。

- 身体の傷害のみにもとづいて保険金が支払われる傷害特約などの保険料は控除対象外です。

対象となる保険の範囲(新・旧両制度共通)

一般生命保険料控除・介護医療保険料控除

保険金受取人が契約者かあるいは配偶者、その他の親族(6親等以内の血族と3親等以内の姻族)である保険の保険料。

- 財形保険、保険期間が5年未満の貯蓄保険、団体信用生命保険などは対象になりません。

個人年金保険料控除

次のすべての条件を満たし、「個人年金保険料税制適格特約」を付加した契約の保険料。

- 年金受取人が契約者(保険料負担者)またはその配偶者のいずれかであること。

- 年金受取人は被保険者と同一人であること。

- 保険料払込期間が10年以上であること(一時払は不可)。

- 年金の種類が確定年金や有期年金の場合、年金受取開始が60歳以降で、かつ年金受取期間が10年以上であること。

- 個人年金保険で「個人年金保険料税制適格特約」を付加していない場合や、変額個人年金保険は、一般生命保険料控除の対象になります。

- 個人年金保険の特約部分の保険料は、旧制度では「一般生命保険料控除」の対象、新制度では「一般生命保険料控除」または「介護医療保険料控除」の対象です。

年間払込保険料と控除される額

年間払込保険料は、その年の1月1日から12月31日までに払い込んだ保険料です。なお、税制適格特約の付加された個人年金保険以外は、一般的にその年に支払われた配当金を差し引いた金額になります。

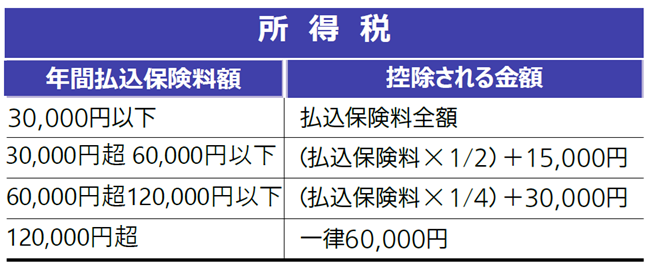

新制度での生命保険料控除額

| 所得税 | 住民税 | |||

|---|---|---|---|---|

| 区分 | 年間払込保険料額 | 控除される金額 | 年間払込保険料額 | 控除される金額 |

|

一般生命保険料※ |

20,000円以下 | 払込保険料全額 | 12,000円以下 | 払込保険料全額 |

| 20,000円超 40,000円以下 |

(払込保険料×1/2) +10,000円 |

12,000円超 32,000円以下 |

(払込保険料×1/2) +6,000円 |

|

| 40,000円超 80,000円以下 |

(払込保険料×1/4) +20,000円 |

32,000円超 56,000円以下 |

(払込保険料×1/4) +14,000円 |

|

| 80,000円超 | 一律40,000円 | 56,000円超 | 一律28,000円 | |

※2026(令和8)年・2027(令和9)年分の所得税について(時限措置)

23 歳未満の扶養親族がいる子育て世帯の生命保険料控除(新制度の一般生命保険料控除)の適用限度額が4 万円→ 6万円に引上げとなり(全体の適用限度額は12 万円のまま変更なし)、控除額の計算は次のとおりとなります。

旧制度での生命保険料控除額

| 所得税 | 住民税 | |||

|---|---|---|---|---|

| 区分 | 年間払込保険料額 | 控除される金額 | 年間払込保険料額 | 控除される金額 |

|

一般生命保険料 |

25,000円以下 | 払込保険料全額 | 15,000円以下 | 払込保険料全額 |

| 25,000円超 50,000円以下 |

(払込保険料×1/2) +12,500円 |

15,000円超 40,000円以下 |

(払込保険料×1/2) +7,500円 |

|

| 50,000円超 100,000円以下 |

(払込保険料×1/4) +25,000円 |

40,000円超 70,000円以下 |

(払込保険料×1/4) +17,500円 |

|

| 100,000円超 | 一律50,000円 | 70,000円超 | 一律35,000円 | |

生命保険料控除の手続き(新・旧両制度共通)

所得税の手続きは以下のとおりです。所得税で手続きをしていれば、住民税の手続きを行う必要はありません。

会社員など給与所得者の場合

生命保険会社の発行する「生命保険料控除証明書」(以下、証明書)を「給与所得者の保険料控除等申告書」に添付し、勤務先に提出して年末調整で控除を受けます(給与天引きにより保険料を払い込んでいる場合は、「証明書」の添付は不要です)。

勤務先によっては、年末調整手続きを電子化している場合があります。

- 給与の年間収入額が2,000万円を超える場合や、年末調整で生命保険料控除を受けていない場合などは、確定申告になります。

自営業者の場合

翌年2月16日から3月15日までの所得税の確定申告において、「証明書」を確定申告に添付して控除を受けます。

国税庁のホームページからe-Taxで確定申告する場合は、証明書の添付を省略できます(証明書は5年間保存)。

また、電子発行された証明書をデータで送信することもできます。

- 「証明書」を紛失した場合は、生命保険会社に連絡して再発行を受けることができます。

「生命保険料控除証明書」の電子発行について

- 生命保険会社が発行する「控除証明書」は郵送で届きますが、希望すれば電子データでも発行されます。

- 発行の手続きや発行できる期間は各生命保険会社によって異なりますが、生命保険会社のインターネットサービスを利用してダウンロードする等の方法で証明書のデータ(電子的控除証明書)を取得することになります。

- マイナポータル(政府が運営するオンラインサービス)を活用して、複数の控除証明書のデータを一括取得することができます(マイナポータル連携)。

- 電子的控除証明書は以下の2通りの方法で利用できます。

| ①e-Taxで確定申告する場合など※ | 電子データ(XMLファイル)をそのまま添付してオンライン送信ができます。 マイナポータルとe-Taxの連携で申告書の保険料控除などの項目が自動入力できます。 ・印刷して使用することはできません。 |

|---|---|

| ②年末調整や確定申告の添付書類にする場合 | 国税庁のホームページにある「QRコード*付証明書等作成システム」を利用して電子データを所定のPDFファイルに変換します。 ・自宅のプリンター等で印刷して使用できます。 |

|

*QRコードは(株)デンソーウェーブの登録商標です。 | |

※勤務先(給与支払者)によっては年末調整の際に、従業員は上記①と同様、電子データを勤務先にオンライン送信することができます。