ライフイベントから見る生活設計

住宅取得

団体信用生命保険について知りたい

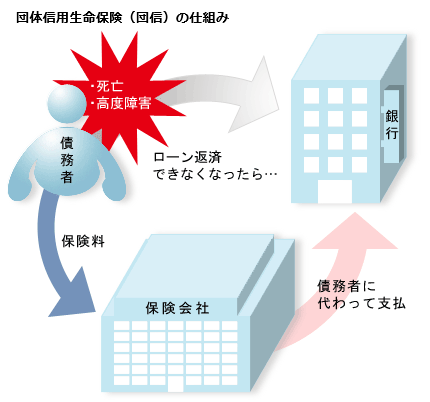

住宅ローン利用者が万一のときに頼れる仕組み

団体信用生命保険(団信)は、銀行など(債権者)を保険契約者および保険金受取人、銀行などから融資を受けている住宅ローン利用者(債務者)を被保険者とする保険契約です。

住宅ローン利用者が死亡または所定の高度障害状態になったとき、生命保険会社が債務残高相当分の保険金を保険金受取人である銀行などに支払い、銀行などはその保険金を債務の返済に充当します。

-

民間金融機関などを経由して加入手続きが行われます。住宅ローンの利用条件として団信の加入を義務付ける場合が多くなっています。

- 一般的に団信の保険料は住宅ローンの金利に含まれていますので、ローンの返済と別に保険料を払い込む必要はありません。ただし、保険料を別に払い込むタイプでは、保険料(特約料)を払込猶予期間中に払い込まなかった場合は脱退扱いとなり、再加入はできません。

- 死亡保障、高度障害保障に加えて、がんによる所定の状態や3大疾病(がん・急性心筋梗塞・脳卒中)による所定の状態を保障する団信もあります。

- 住宅ローン利用時には団信に加入することが一般的です。万一の場合は、この保険金により住宅ローンの残債が清算され、遺族の住居も確保できます。

健康上の理由で団信に加入できない場合は、ワイド団信があります

健康上の理由で団信に加入できない場合は、ワイド団信があります

- 団信に加入する場合、通常の生命保険と同様、健康上の告知が必要です。ワイド団信は通常の団信よりも、加入条件が緩和されているものです。例えば、糖尿病や高血圧症など健康上の理由で通常の団信に加入できない場合でも、加入できる可能性があります。保障内容は通常の団信と変わりません。

- 通常の団信に比べて加入条件が緩和されているため、保険料は割増となりますが、割増分は住宅ローンの金利に上乗せされるのが一般的です。