生活基盤の安定を図る生活設計

家計・資産形成

個人型確定拠出年金(iDeCo)について知りたい

自営業者、公務員、会社員や専業主婦(夫)も加入できる

確定拠出年金は、公的年金にプラスして年金を受け取る仕組みで、掛金と自分で指図する運用の成果に応じて年金額が変動します。そして、掛金を企業が拠出する「企業型」と、個人が拠出する「個人型」iDeCo(イデコ)があります。

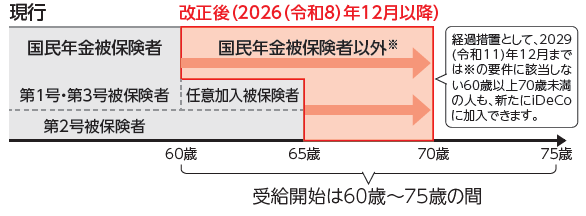

iDeCo(イデコ)は基本的に20歳以上65歳未満の公的年金加入者であれば利用できますが、職業などによって掛金の限度額が異なります(65歳未満の国民年金の任意加入被保険者や、定年後の継続雇用による65歳未満の厚生年金の被保険者も加入可能)。

- 2026(令和8)年12月から、60歳以上70歳未満の国民年金被保険者以外の人※もiDeCoの加入や継続拠出が可能となります。

- ①iDeCo加入者、②iDeCo運用指図者、③企業年金からiDeCoに資産を移換する人のいずれかで、老齢基礎年金やiDeCoの老齢給付金を受給していない人、マッチング拠出をしていない人。

個人型確定拠出年金(iDeCo)のメリットとデメリット

メリット

- 運用によっては年金額を増やせる

- 税金が優遇される

- 掛金が全額所得控除の対象になる

- 運用で得た収益は非課税で再投資できる

- 年金で受け取る場合は公的年金等控除、一時金で受け取る場合は退職所得控除の対象になる

デメリット

- 中途脱退ができず、原則60歳になるまで解約(現金化)できない

- 運用リスクは自己責任で、運用結果が悪ければ元本割れする可能性がある

- 継続して口座管理手数料などがかかる

個人型確定拠出年金(iDeCo)の概要

| 実施主体は? | 国民年金基金連合会 | |||

|---|---|---|---|---|

| 加入できる人は? |

|

|||

| 誰が掛金を払うの? | 加入者個人(必ず本人名義の口座から引き落とし) | |||

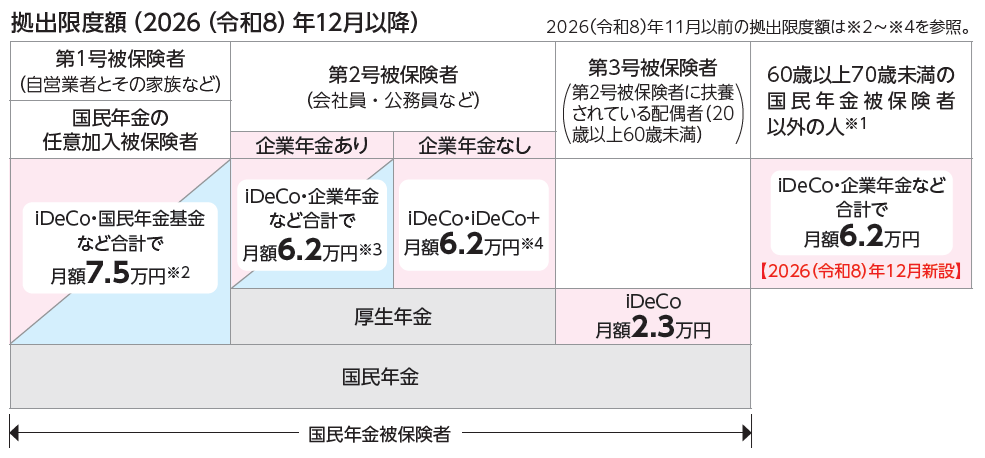

| 掛金の限度額は? |

|

|||

| 掛金をまとめて払える? | 加入者が年1回以上、自分で決めた月にまとめて掛金を拠出することができる。 | |||

| どうやって運用するの? | iDeCoを取り扱う銀行・証券会社・生命保険会社などの金融機関が持つ運用商品(投資信託、保険商品等)の中から加入者が選択し、運用方法を決める | |||

| 給付の種類は? | 老齢給付金 | 受取方法は選択可能で、「一時金」または「年金」、金融機関によっては「一時金と年金の組合せ」を取り扱っている。年金で受け取る場合の期間は5年以上20年以内で設定して定期的に受け取る。金融機関によっては、一生涯の「終身年金」として受け取れるものもある。原則60歳から受給できるが、加入者等期間が通算10年に満たない場合は、受給開始年齢が61歳~65歳のいずれかに引き上げられる(受給開始の上限は75歳)。 | ||

| 障害給付金 | 75歳より前に傷病によって一定以上の障害状態となった加入者が、傷病が続いた状態で一定期間(1年6カ月)を経過すると請求により受給できる。受取方法は老齢給付金と同様。年金で受け取る場合の期間は5年以上20年以内。 | |||

| 死亡一時金 | 加入者が死亡したときに、遺族が一時金として受け取る。また、年金受給中に死亡した場合も、遺族が残額を受け取ることができる。 | |||

| 主な手数料は? |

|

|||

愛称

![]()

iDeCo

「i」=individual-type(個人型)

「De」=defined

「Co」=contribution pension

(defined contribution pensionで確定年金)

参考 iDeCo+(イデコプラス)について

企業年金制度がない従業員数300人以下の企業で、個人型確定拠出年金iDeCoに加入している従業員の掛金に対して事業主が掛金を上乗せして拠出することができる中小事業主掛金納付制度です。

事業主が従業員の給与から掛金を天引きし、事業主の上乗せ分と合わせて納付する仕組みです。

2026年6月10日更新