生活基盤の安定を図る生活設計

家計・資産形成

教育費が家計に与える影響は?

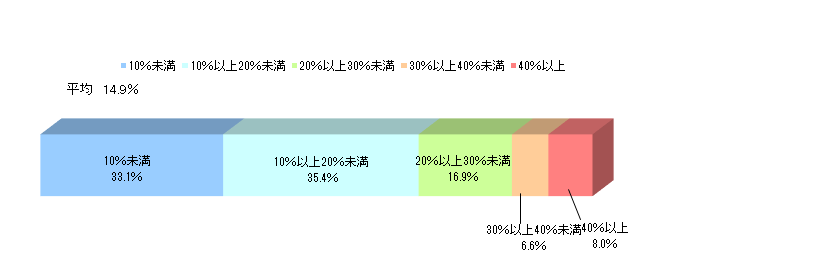

世帯年収に占める在学費用の割合は約15%

世帯年収に占める在学費用(子ども全員にかかる費用の合計)の割合は、平均14.9%となっています。分布をみると、「10%以上20%未満」が35.4%、「10%未満」が33.1%、「20%以上30%未満」が16.9%となっています。

※在学費用は学校教育費(授業料、通学費、教科書・教材費など)と家庭教育費(学習塾・家庭教師の月謝、通信教育費、参考書等の購入費、おけいこごとの費用など)

世帯年収に占める在学費用の割合

<日本政策金融公庫/令和3年度「教育費負担の実態調査結果」(2021年12月20日発表)>

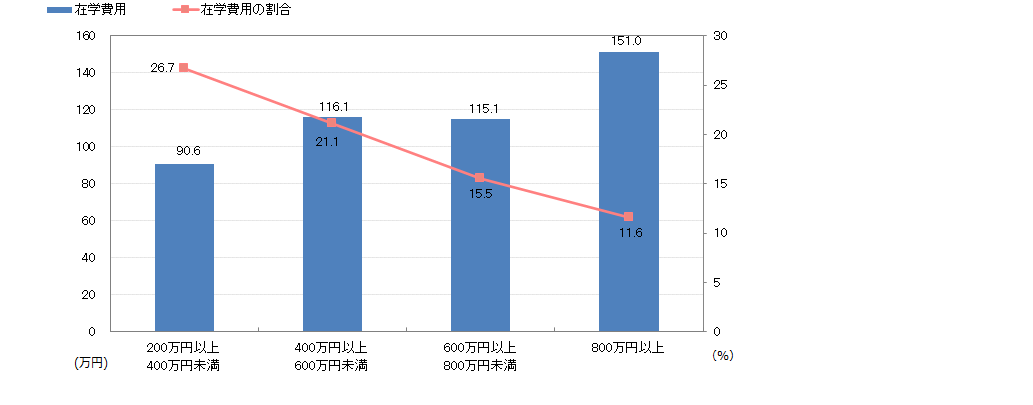

世帯年収階層別にみた世帯年収に占める在学費用

世帯年収階層別にみた世帯年収に占める在学費用の割合をみると、「200万円以上400万円未満」世帯の平均負担割合が26.7%と年収の約1/4を占めています。世帯年収が高くなるほど在学費用の割合は低くなっています。

<日本政策金融公庫/令和3年度「教育費負担の実態調査結果」(2021年12月20日発表)>

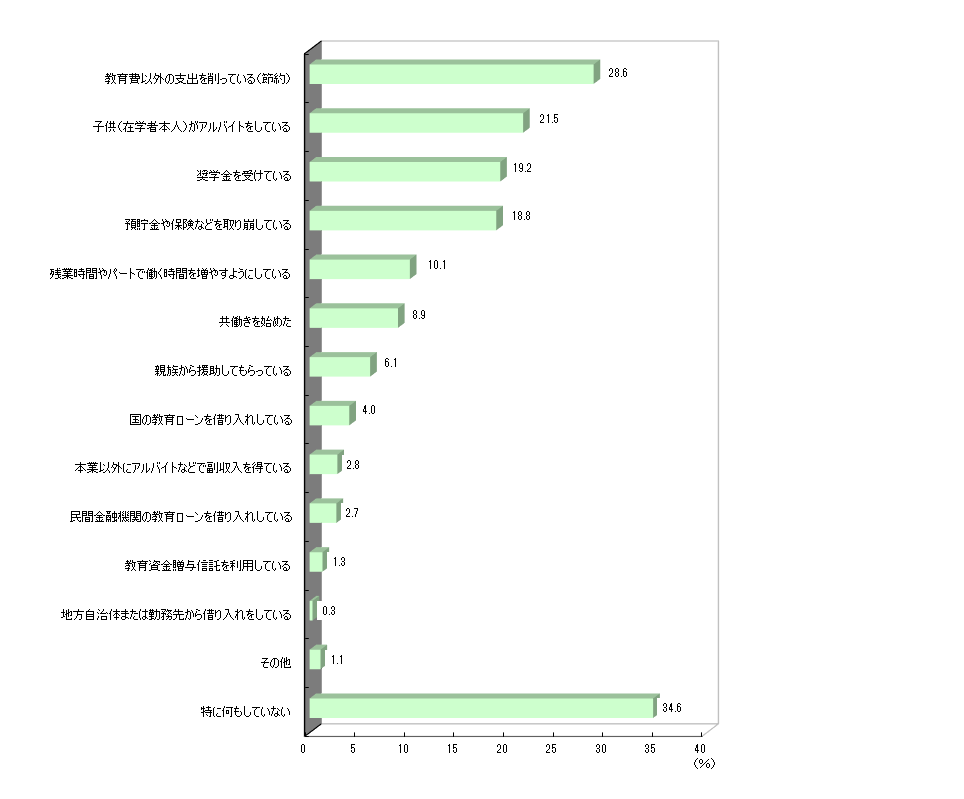

教育費の捻出方法

教育費の捻出方法としては、「教育費以外の支出を削っている(節約)」が28.6%と最も多く、以下「子供(在学者本人)がアルバイトをしている」(21.5%)、「奨学金を受けている」(19.2%)「預貯金や保険などを取り崩している」(18.8%)となっています。

注:3つまでの複数回答

<日本政策金融公庫/令和3年度「教育費負担の実態調査結果」(2021年12月20日発表)>