ESSAY エッセイ

知っておこう! 公的年金財政の仕組みと年金額改定ルール

「年金」と聞くとどんなイメージがわきますか?年金を受給する年齢が遠ければ遠いほど年金制度や年金額などに興味が薄くなりがちです。公的年金については、「毎月保険料を支払い、将来年金がもらえるもの」と漠然としたイメージを持っている人も多いのではないでしょうか。

今回は、公的年金財政の仕組みと年金額改定ルールをご紹介します。

そもそも公的年金財政はどのような仕組み?

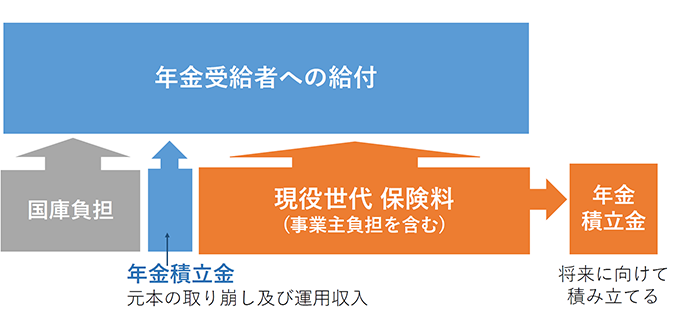

公的年金は「世代間での支え合い」とも言われるように、今働いている世代(現役世代)が支払った保険料を高齢者など年金受給者の年金給付にあてる「賦課方式」を基本とした財政方式で運営されています。

基本的に日本国内に住む20歳から60歳に達するまでの全ての人が保険料を納め、その保険料を高齢者などへ年金として給付する仕組みとなっています。

ただし、年金の給付に必要な額を現役世代からの保険料収入だけで用意しようとすると、収入が不足し十分な年金給付を行えなくなる可能性があるため、現在の公的年金制度では、一定の「年金積立金」を保有し活用することで、少子高齢化の影響を軽減しています。

また、年金給付(国民年金のみ)の2分の1は国庫負担(国の税金)、保険料(厚生年金のみ)の2分の1は事業主が負担して制度を支えています。

図1 公的年金(国民年金+厚生年金)の財源イメージ

公的年金の主な財源は現役世代の保険料、国庫負担、年金積立金

<生命保険文化センターが厚生労働省「2019(令和元)年財政検証関連資料」31ページをもとに作成>

よく「若い世代は将来年金を受け取れないのでは」といった不安を耳にします。

年金制度は世代間の支え合いであり、少子高齢化は年金財政に大きく影響します。政府は人口や経済動向を踏まえて100年先までの見通しを作成し、5年に1度、見通し通りに進んでいるかを検証し、少しずつ修正していく「財政検証」を行っています。直近、2019年度に行われた財政検証をみると、将来にわたって負担と給付のバランスが取れるようになるケース(6パターン)を試算した結果、「今後経済成長と労働参加が進むケース」では、若い世代が将来受け取る年金額は、将来の時点で働いている人々の賃金の50%を上回る見込みが示されました。しかし、50%を下回るケースもあり、その場合は50%を下回らないように制度を改正しながら年金制度を維持していくことになります。ちなみに2019年度の年金額はその時点で働いている人々の賃金の61.7%でした。

年金額はどのようなルールで改定される?

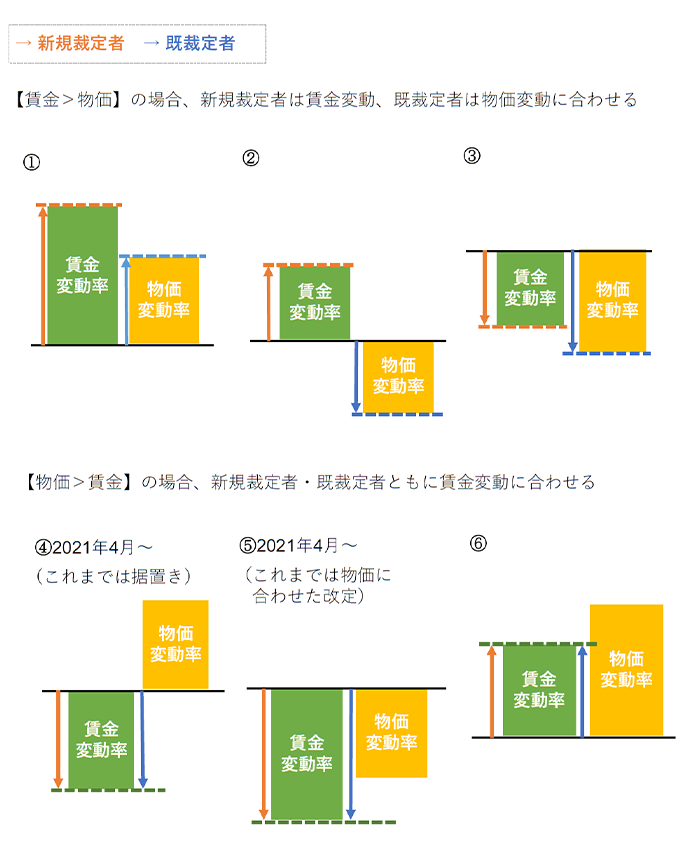

公的年金の年金額は、生活に影響を与える「物価」の変動や保険料を負担する現役世代の「賃金」の変動に合わせて毎年度改定されます。 原則として、新規裁定者(新たに年金を受給する人)は賃金変動、既裁定者(すでに年金を受給している人)は物価変動に合わせて改定を行いますが、賃金変動が物価変動を下回る場合は賃金変動を用いることになっています。これは年金の支え手である現役世代の負担能力(=賃金)にあわせて年金額も抑えるという考え方によるものです。これまでは「賃金変動のみ下落した場合は年金額を据え置く」「物価・賃金ともに下落し、賃金変動の下落幅の方が大きかった場合は物価変動を用いる」という例外もありましたが、2021年4月より賃金変動に合わせるルールが徹底されることになりました。

図2:年金額改定のイメージ(6パターン)

<生命保険文化センターが厚生労働省「平成29年版厚生労働白書-社会保障と経済成長-」287ページをもとに作成>

2021年度は、賃金変動率がマイナス0.1%となり、物価変動率0.0%を下回るため、賃金変動率を用いて改定されました。賃金変動率がマイナスのため、マクロ経済スライド調整率※1(マイナス0.1%)による調整は行われず、未調整分は次年度以降に繰り越されます。その結果、2021年度の老齢基礎年金は満額で年780,900円となりました。

※1 現役人口の減少や平均余命の伸びに合わせて年金額の伸びを抑制する制度で、賃金と物価の変動がプラスとなる場合に調整が行われます。賃金・物価上昇率が少ない場合には年金額が据置きとなることもあります。

なお、会社員など厚生年金に加入している人は老齢基礎年金に老齢厚生年金が上乗せされます。2019年度の老齢基礎年金と老齢厚生年金の合計平均年額は男性約206万円、女性約131万円となっています※2(加入期間や平均収入額等で個人差があります)。

※2 厚生労働省「令和元年度厚生年金保険・国民年金事業の概況」

筆者自身、目前に控える子どもの教育資金や住宅資金に着目しがちですが、年金受給がまだ先のことであっても「年金がどのくらいもらえるのか」を意識し、老後も視野に入れた資金準備に取り組む必要性を感じています。

プロフィール