【ICT教育】安心して暮らせる生活の実現へ

授業概要

| ◇授業校 | 渋谷区立代々木中学校 |

| ◇実施日時 | 2021年3月9日(火) 第4校時 11:50~12:40 |

| ◇授業者 | 磯 公啓先生(社会科) |

| ◇対象 | 3年3組(34名) |

| ◇授業タイトル | 安心して暮らせる生活の実現へ |

ねらい

新型コロナウイルスによる社会的不安により、社会保障制度の重要性についての議論が活発化する現在。安定的・持続的な社会保障制度を実現する為には、「自助・共助・公助」の適切な組み合わせが必要である。そうしたことを背景に、民間保険会社を活用した自助努力で将来の不安に備えていくことの大切さを考えさせる。

授業写真

授業の流れ

<導入>3分

| 時間 | 学習形態 | 学習活動(授業の流れ) | 指導上の留意点 | |

|---|---|---|---|---|

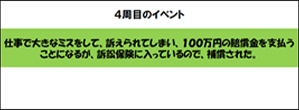

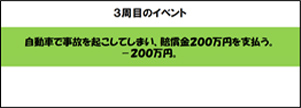

| 0:00 | 一斉講義 | 先生 |  今日は、卒業をひかえたみなさんに人生シミュレーションゲームをやってもらいます。人生といっても、あくまでも簡易的なゲームなので実際の人生とはかけ離れていますが、中学校を卒業しても人生はまだまだ長いですから、大まかなシナリオとしてやってみてください。 各班の班長のタブレットにダウンロードされていますから、班で集まってタブレットを回しながらルーレトをしていくゲームです。 20代で社会に出るところからスタートします。ルーレットを回して年収を決めます。 決まった年収を、各班に1枚渡してある「収支表」に書き込んでください。 年収というものは、通常月ごとに支払われますが、ここではわかりやすくするために一度に入るようになっています。 ルーレットを回すイベントは全部で10回。60代の定年までで終わりです。 〈20代年収〉〈1周目〉〈2周目〉 〈30代年収〉〈3周目〉〈4周目〉 〈40代年収〉〈5周目〉〈6周目〉 〈50代年収〉〈7周目〉〈8周目〉といった内容です。 15分で終わるようだいぶ簡略化したものになっています。 では、早速やってみましょう。 |

タブレットを起動させ必要なファイルをダウンロードさせておく。 |

<展開1>シミュレーションゲームをやってみよう 約15分

| 時間 | 学習形態 | 学習活動(授業の流れ) | 指導上の留意点 | |

|---|---|---|---|---|

| 3:00 | グループワーク | 生徒 |

・班ごとに机をつけてゲームを行う。

|

・シミュレーションには、保険に加入しているケースと未加入のケースが混在するので、人生の一大事が起きる度に金銭的な問題が生じるということに気づかせる。 ・民間保険にもさまざまな種類があることに気づかせる。 |

<展開2>生命保険の役割を考える 約10分

| 時間 | 学習形態 | 学習活動(授業の流れ) | 指導上の留意点 | |

|---|---|---|---|---|

| 18:47 | 一斉講義 | 先生 | さて、どうでしたか?最後に5,000万円残っていたという人はいますか? | |

| 生徒 | (多くの生徒が手を挙げる) |

|||

| 先生 | では6,000万、では7,000万(少しずつ人数が減る) では8,000万円(男子生徒一人が手を上げる) すごいですね。 ただ、もちろん、シミュレーションなので実際とは違います。 本来であれば、お家を買うときはローンを組んだり、子どもの学費が必要だったりですとか、もちろん日々の生活にもお金はかかります。 皆さんは、シミュレーションをやってみてどのように感じましたか? |

|||

| 生徒 | →「うまくいかないものですね。」「期待通りの展開にならなかった。」など |

|||

| 先生 | リスクについてはどうですか?気がついたことはありますか? |

|||

| 生徒 | →保険とか! |

|||

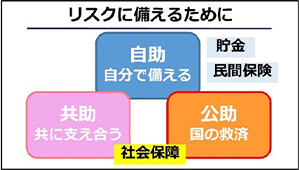

| 先生 | 自分が病気になったり怪我をしたり、もしくは他人に怪我を負わせるケースなど、いろいろありましたね。こういったことをリスクと言います。 いま「保険!」という声が出ましたが、これは社会科でも勉強してきた  「自助・共助・公助」というのがありましたね。こうしたリスクに備えるための3つです。 授業で学習したのは、どちらかというと国による救済にあたる「公助」、ほかの言い方で「社会保障」です。それは後ほどにして、今日はこの中の「自助」の話をしましょう。 |

・自助・共助・公助について説明し、自助の一つとして民間保険があることを理解させる。 | ||

| 21:51 | 先生 | では、自分で備える「自助」にはどんなものがありますか? | ||

| 生徒 | →「民間保険」や「災害時の備え」などの意見が出る。 | |||

| 先生 | そうですね。今日は、その民間保険の話です。 先に、社会保障と混同しないように説明しておきます。 たとえば、皆さんが怪我をして病院に行った場合、保険証を出しますよね。 これは公的医療保険に加入しているので医療費が軽減される仕組みでした。 また、将来もらうことになる年金も社会保障ですね。 それから、いろいろな事情で働けないといったときの生活保護もそうです。 いま実施されている新型コロナウイルスの対策なども社会保障に入ります。 これらがどのように推移しているか、1970年代から見てみると年々増えているんです。 しかもそれらが何に使われているかというと、年金が多くを占めているんですね。 このまま高齢化社会が進めば「国による救済だけでは十分じゃないかもしれない」という考え方もでてきているのです。 そこで考えなくてはならないのが「自分で備えることの重要性」についてです。 |

|||

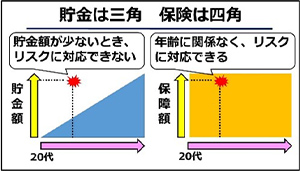

| 先生 | (板書)民間保険について考える。 自助=自分で備える重要性 一つは、「貯蓄」ですね、銀行にお金を預けて必要なときに引き出すわけです。 もう一つは「民間保険」です。 これは、自分に入りたい保険を見つけて加入し、月々の保険料を支払うことで何かが起こったときにお金を受け取れるというシステムです。 民間保険会社には多くの人がお金を払っています。保険金としてお金を受け取ることになるのは、自分かもしれないし、他の人かもしれないわけです。  ところで、「貯金は三角 保険は四角」という言葉があります。 さきほどのシミュレーションゲームでわかったように、若いうちは貯金額が少ないものです。年齢を重ねるごとに上がっていくものなんです。ですが、もし若いとき大きなリスクが襲ってきたらどうしましょう。対応できませんよね。ですが、民間保険は、若いときでも保障額は同じです。年齢に関係なくリスクに対応できる点が民間保険の強みというわけです。 |

|||

|

||||

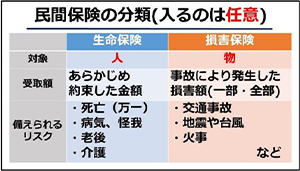

| 先生 | 次に、保険の種類についてです。加入は、任意なので、自分にとって必要なことを考えながら決めていきます。大きく分けて「人にかける生命保険」と「物にかける損害保険」の2タイプがあります。 さきほどやったシミュレーションゲームでは、損害保険のケースが多かったと思いますが、皆さんはどうでしたか?保険に加入していたおかげで払わずに済んだという人はいますか? |

・生命保険と損害保険の違いに触れる。 | ||

| 生徒 | →多くの生徒が手を挙げる。 | |||

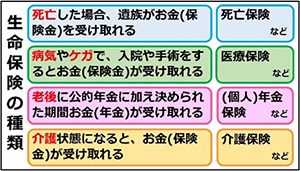

| 先生 | やはり結構いますね。損害保険の重要性を少し理解できたんじゃないかと思います。 では、今度は生命保険を考えてみましょう。  自分が死亡したら、残された家族がお金を受け取れる「死亡保険」、病気やケガで入院・手術をしたときにお金が受け取れる「医療保険」、老後に公的年金とは別に年金が受け取れる「(個人)年金保険」、また、介護が必要になったときに受け取れる「介護保険」。 介護というと、皆さんはずっと先、高齢者になってからのことと思うかもしれませんが、若くても、介護保険が必要になることはあるのです。事故や病気で介護が必要な状態になれば、いつでも受け取ることができます。 |

|||

<展開3>生命保険の4種類をランクづけさせる 約10分

| 時間 | 学習形態 | 学習活動(授業の流れ) | 指導上の留意点 | |

|---|---|---|---|---|

| 29:52 |

個人ワーク | 先生 | では、ここでまた皆さんに考えてもらいます。今、紹介したこの4種類の生命保険の中から将来自分が入っておきたいと思うものを順番にランキングをつけてその理由も書いてください。 →生徒はタブレットで記入。Microsoft officeのOne Noteを使う。 |

生命保険について、自分の考えを持ち、その意義を多面的・多角的に考察し表現させる。 |

| 39:00 | グループワーク | 先生 | 皆さんだいたい書けましたか?それでは今度は、班で話し合ってみてください。 | |

| 42:00 | 一斉講義 | 班の中で意見が割れているところもあったようですが、では何人かに意見を聞いてみましょうか。 | ||

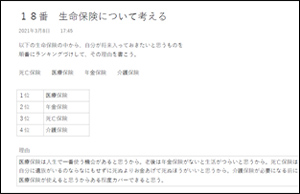

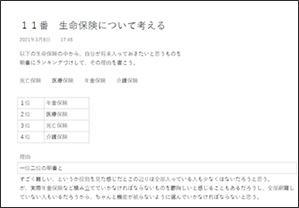

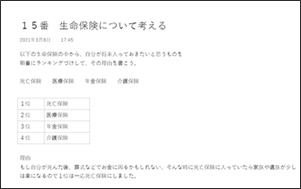

| 生徒1 |

1位が医療保険で、2位が年金保険で、3位が死亡保険で、4位が介護保険です。理由は、医療保険が人生で一番使う機会が多いと思って、年金保険はないと生活がつらいのかなと思いましたが、でもその歳まで生きているかわからないので、その前によく使いそうな医療保険を1位にしました。 |

|||

| 先生 |

同じように医療保険を1位にしたという人はどれくらいいますか? |

|||

| 生徒 |

多くが手を挙げる。 |

|||

| 先生 |

ではもう少し聞いてみましょう。 |

|||

| 生徒2 |

1位が医療保険で、2位が介護保険で、3位が年金保険で、4位が死亡保険です。一番自分に起こりそうなリスクで考えました。 |

|||

| 生徒3 | 1位が年金保険で、2位が医療保険で、3位が介護保険で、4位が死亡保険です。年金は誰もが必ずお年寄りになるから必要じゃないかと思いました |

|||

| 先生 | 年金保険を1位に選んだ他の人の意見を聞いてみましょう。 | |||

| 生徒4 |

年金保険と医療保険の順番でかなり迷ったんですが、将来にお金を残しておけるということを考えて年金保険を1位に持ってきました。

|

|||

| 先生 |

死亡保険を1位に選んだ人の意見も聞いてみましょうか。 |

|||

| 生徒5 |

死亡保険を1位に選んだ人の意見も聞いてみましょうか。 |

|||

| 先生 |

介護保険を1位に選んだ人の意見をもう少し聞いておきましょうか。 |

|||

| 生徒6 | 「医療保険ももちろん使うんですけど、介助状態になったときにもし家族とかがいなかったら本当につらいと思うし、若いときにだって半身不随とかになるかもしれないから」 |

|||

| 先生 | なるほど、いろいろな意見がありますね。自分なりの選択ですから自分にとっての良策を考えていけばいいですね。 | |||

<終末>まとめ4分

| 時間 | 学習形態 | 学習活動(授業の流れ) | 指導上の留意点 | |

|---|---|---|---|---|

| 46:00 | 一斉講義 | 先生 | みなさん、とても深く考えているなと思いました。いろいろな意見にも触れたことで、これからもぜひ自分の中で「いかにしてリスクに備えていくか」ということを考えてほしいなと思います。 今回は、その中の民間保険の利用について学びました。将来どのような民間保険を選ぶか、自分自身でしっかりと考えてください。 |

将来のリスクに備え、公助も大切だが、自助も合わせていくことの重要性に気づかせる。 |

| 個人ワーク | 先生 | 今日の授業で「感じたこと・考えたこと・今後もっと調べたいこと」をタブレットに入力。 ※One Noteに記入。クラス全員の意見を共有。 <生徒の感想(抜粋)> ・ 保険のことについては今まで考えたこともなくて、想像しづらいと思ったけど、最初のシミュレーションゲームで保険に入っていなくてたくさんのお金を失ったので、保険の大切さを知ることができた。様々な種類があると思うので、大人になったら自分に何が合うのかをしっかりと考えたい。 ・これからいろんな保険に入ったりするかもしれないから、今のうちに保険についてもっと知っておきたい ・これまで、保険について考えたことがなくて、今日の授業でこれから生きていくためには、保険にはいることはとても大事なことなんだなとおもいました。 ・人生シュミレーションゲームで班の中で一番低い金額になってしまったので、実際はこうならないように保険に入ったり、自分で対策したいです。ランキングはつけたけど、自分のランキングと全く違う人の意見も聞けてよかったです。 ・人生には沢山のリスクがあって、それから守ってくれるのは保険なんだと分かった。 ・今回の授業でゲームを通して、改めて保険の大切さを知りました。今回はランキングにしましたけれど、どれも一位でおかしくないと思いました。どの保険に入るか自分の将来のお金で考えていけるようにしていきたいです。 ・自分にもいつか老後が来るので、しっかり考えなければいけない。生命保険の大切さを知ることができた。 ・これからの自分のことを考えながら、先回りして保険に入っておくことが大切になってくると思いました。また、保険に入る時には焦らず慎重に考えて決めていきたいです。1人1人必要な保険は違ってくると思うので、自分に合った保険を見つけられるようにしたいです。 ・まだ、そこまで深く今後の人生について考えたことはなかったが、生きていくうえで必ずリスクが付きまとってくるはずだから、もしもの時に備えて保険に入っておくことの重要性と大切さを理解した。大人になったら、何かしらの保険に入っておきたい。 |

||