その4:生命保険の仕組み

主契約と特約

生命保険は、「主契約」と「特約」を組み合わせて契約することができます。

様々な種類の主契約や特約について解説している「生命保険の種類(主契約・特約・その他)」も確認しましょう。

仕組み図の見方

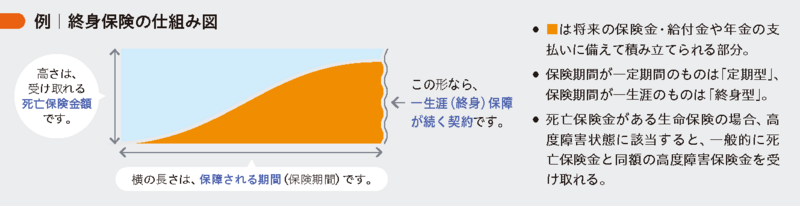

仕組み図では、受け取れる給付金・保険金額を高さで、保障される期間(保険期間)を横の長さで示しています。

保険料の払込み

払込期間

保険期間が一定期間の生命保険(定期保険など)の場合は、保険料払込期間と保険期間が同一の場合が多いです。

保険期間が一生涯の生命保険(終身保険など)の場合は、保険料の払込満了年齢(60歳など)を定める「有期払」や、生きている限り保険料を払い込む「終身払」があります。

払込方法

- 月払、半年払、年払、一時払など

- 前納(前納とは、将来の保険料をまとめて払い込み、生命保険会社に預けておくことで、前納した保険料は払込期日が到来する度に保険料に充てられる。なお、「全期前納」は保険期間分の保険料を一度にまとめて払い込み、生命保険会社に預けておくこと。)

払込経路

口座振替扱、団体扱、送金扱、クレジットカード扱など

保険期間と更新型・全期型

保険期間は、一定期間(10年、15年など)の「定期型」と一生涯の「終身型」があります。

定期保険や医療保険(定期型)などには、保険期間終了時に健康状態に関係なく、これまでと同じ保障内容で継続できる「更新型」があります。更新時の年齢や保険料率で保険料が再計算されるため、一般的には更新前よりも保険料が高くなります。「更新を希望しない」「保険金額を減らして更新したい」などの場合は、更新前に契約者から申し出る必要があります。申し出がなければ、自動的に更新されるのが一般的です。

保険期間が終了するまで更新がない「全期型」もあります。一般的に保険料の金額は一定で、契約時の保険料は「更新型」よりも高くなります。