その4:生命保険の主な「主契約」と「特約」を確認しましょう

主な「主契約」の種類

生命保険商品の主な主契約の種類は以下のページ(主に死亡を保障する主契約など)のとおりですが、様々な種類・特徴があり、商品の検討にあたっては次の点を確認することも大切です。

- 保険期間は、「一定期間」と「一生涯」があります。

- 配当金は、あるものとないものがあります。[保険料と配当金]を参照してください。

- 満期保険金は、あるものとないものがあります。

- 告知(診査)がないものがあります(無選択型)。

- 市場リスクを有するものがあります。[市場リスクを有する生命保険の留意点]を参照してください。

主な「特約」の種類

主契約に「特約」を付加できる基準は商品ごとに異なりますが、生命保険会社の定める範囲内で各種の特約を組み合わせて契約することができます。

保障内容を充実させるためには、特約の内容を理解したうえで主契約への付加について検討することが重要です。主な特約の種類を保障の内容によって分類すると次のようになります。

主に死亡を保障する主契約

主契約の名称・イメージ図の見方

- イメージ図の

は、将来の保険金・給付金や年金の支払いに備えて積み立てられる部分を表しています。

は、将来の保険金・給付金や年金の支払いに備えて積み立てられる部分を表しています。 - 名称の(有期型・終身型)の記載は、一定の保険期間を定めた「有期型」と保険期間が一生涯の「終身型」があることを示しています。

- 死亡保険金を受け取れる主契約については、所定の高度障害状態に該当すると死亡保険金と同額の高度障害保険金を受け取れます。

- ここに記載されている保険種類は例示であり、これら以外の保険種類もあります。また、名称、保障内容は生命保険会社や商品によって異なる場合があります。詳しくは、生命保険会社にご確認ください。

| 主契約の名称・イメージ図 | 保障内容・特徴 |

|---|---|

定期保険

|

保険期間は一定で、その間に死亡した場合に死亡保険金を受け取れます。

|

養老保険

|

保険期間は一定で、死亡した場合に死亡保険金を、満期時に生存していれば満期保険金を受け取れます。

|

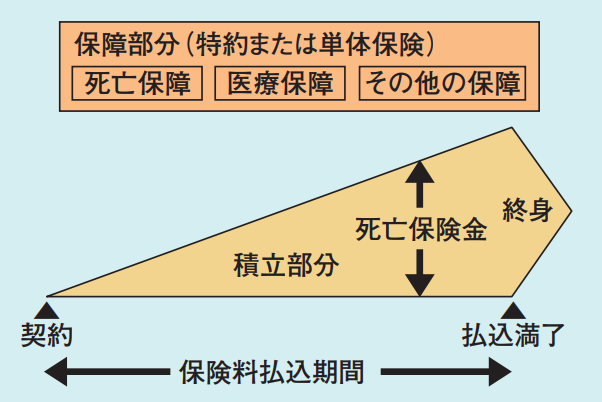

終身保険<有期払の例>

|

死亡した場合に死亡保険金を受け取れます。保険期間は定期保険や養老保険と異なり一定ではなく、一生涯死亡保障が続きます。

無選択型終身保険では、契約後2年間など一定期間内に病気により死亡した場合は死亡保険金ではなく、既に払い込んだ保険料相当額を受け取ります。 |

利率変動型積立保険

|

貯蓄機能をもつ保険(主契約)に、死亡保障の特約や医療保障の特約などを組み合わせる保険です。単体保険を組み合わせる生命保険会社もあります。

|

変額保険

|

株式や債券を中心に資産運用し、その運用実績によって保険金や解約返戻金が増減する保険で、投資リスクは契約者が負うことになります。

|

変額保険に関して

変額保険の契約にあたっては、資産の運用方法(運用資産の種類や評価方法、資産の運用方針)や商品の仕組み(資産の運用実績によって将来受け取る保険金などの金額がどのように変動するのか)について、生命保険会社は書面を用いて説明することになっています。わからない点は説明を求め、納得したうえで契約しましょう。また、契約後も運用実績などについて、1年ごとに書面を交付することになっています。

- [市場リスクを有する生命保険の留意点]も参照してください。

主に死亡と三大疾病、医療を保障する主契約

主契約の名称・イメージ図の見方

- イメージ図のは、将来の保険金・給付金や年金の支払いに備えて積み立てられる部分を表しています。

- 名称の(定期型・終身型)の記載は、一定の保険期間を定めた「定期型」と保険期間が一生涯の「終身型」があることを示しています。

- 死亡保険金を受け取れる主契約については、所定の高度障害状態に該当すると死亡保険金と同額の高度障害保険金を受け取れます。

- ここに記載されている保険種類は例示であり、これら以外の保険種類もあります。また、名称、保障内容は生命保険会社や商品によって異なる場合があります。詳しくは、生命保険会社にご確認ください。

特定疾病保障保険

|

がん、急性心筋梗塞、脳卒中により所定の状態になった場合に、生前に死亡保険金と同額の特定疾病保険金を受け取れます。急性心筋梗塞、脳卒中で所定の手術を受けたときに特定疾病保険金を受け取れるものもあります。

|

医療保険

|

|

がん保険

|

がんの種類によっては一部対象とならない場合もあるので、「ご契約のしおり・約款」などでよく確認する必要があります。 |

主に介護を保障する主契約

主契約の名称について

- 名称の(定期型・終身型)の記載は、一定の保険期間を定めた「定期型」と保険期間が一生涯の「終身型」があることを示しています。

- 死亡保険金を受け取れる主契約については、所定の高度障害状態に該当すると死亡保険金と同額の高度障害保険金を受け取れます。

- ここに記載されている保険種類は例示であり、これら以外の保険種類もあります。また、名称、保障内容は生命保険会社や商品によって異なる場合があります。詳しくは、生命保険会社にご確認ください。

介護保険(定期型・終身型)

寝たきりや認知症などによって、約款に定める所定の要介護状態になり、その状態が一定の期間継続した場合に、一時金や年金を受け取れます。

- 公的介護保険の要介護認定に連動して受け取れるものもあります。

- 死亡した場合には、死亡保険金(給付金)を受け取れるものもあります。死亡保険金(給付金)は少額のタイプと、介護保障と同額のタイプがあります。

- 介護年金支払事由に該当しないまま所定の時期に生存していた場合、健康祝金を受け取れるものもあります。

主に老後を保障する主契約

主契約の名称・イメージ図の見方

- イメージ図のは、将来の保険金・給付金や年金の支払いに備えて積み立てられる部分を表しています。

- 名称、保障内容は生命保険会社や商品によって異なる場合があります。詳しくは、生命保険会社にご確認ください。

| 主契約の名称・イメージ図 | 保障内容・特徴 |

|---|---|

個人年金保険10年保証期間付終身年金の例

|

契約時に定めた年齢から年金を受け取れます。

保証期間付終身年金 確定年金 |

変額個人年金保険10年保証期間付終身年金 年金原資が払込保険料を上回った場合

年金原資が払込保険料を下回った場合

|

株式や債券を中心に資産運用し、その運用実績によって年金や解約返戻金が増減する保険で、投資リスクは契約者が負うことになります。

[市場リスクを有する生命保険の留意点]を参照してください。 |

変額個人年金保険に関して

変額個人年金保険の契約にあたっては、資産の運用方法(運用資産の種類や評価方法、資産の運用方針)や商品の仕組み(資産の運用実績によって将来受け取る保険金などの金額がどのように変動するのか)について、生命保険会社は書面を用いて説明することになっています。わからない点は説明を求め、納得したうえで契約しましょう。また、契約後も運用実績などについて、1年ごとに書面を交付することになっています。

[市場リスクを有する生命保険の留意点]を参照してください。

主に死亡を保障する特約

- ここに記載されている特約は例示であり、これら以外の特約もあります。また、名称、保障内容は生命保険会社や商品によって異なる場合があります。詳しくは、生命保険会社にご確認ください。

| 定期保険特約 | 死亡・高度障害の場合に保険金を受け取れます。 |

|---|---|

| 終身保険特約 | |

| 収入保障特約 | 死亡・高度障害の場合に年金を受け取れます。 |

| 災害割増特約 | 不慮の事故や所定の感染症による死亡・高度障害の場合に保険金を受け取れます。 |

| 傷害特約 | 不慮の事故や所定の感染症による死亡の場合、または不慮の事故で所定の身体障害状態になった場合に保険金・給付金を受け取れます。 |

病気やケガ、介護などを保障する特約

- ここに記載されている特約は例示であり、これら以外の特約もあります。また、名称、保障内容は生命保険会社や商品によって異なる場合があります。詳しくは、生命保険会社にご確認ください。

| 特定(三大)疾病保障特約 | がん・急性心筋梗塞・脳卒中により所定の状態に該当した場合に保険金や給付金を受け取れます。死亡・高度障害の場合に特定疾病保険金額と同額の死亡・高度障害保険金を受け取れるものもあり、その場合はいずれかの保険金を受け取った時点で特約は消滅します。 |

|---|---|

| 総合医療特約 | 病気やケガで入院した場合に入院給付金を受け取れます。また、病気やケガで所定の手術や放射線治療をした場合に給付金を受け取れます。 |

| 生活習慣病(成人病) 入院特約 |

がん、脳血管疾患、心疾患、高血圧性疾患、糖尿病など所定の生活習慣病で入院した場合に入院給付金を受け取れます。 |

| がん診断特約 | がんと診断された場合に給付金を受け取れます。1 回のみ受け取れるものと、複数回受け取れるものがあります。 がんの種類によっては一部対象とならない場合もあるので、「ご契約のしおり・約款」などでよく確認する必要があります。 |

| 女性疾病入院特約 | 女性特有の病気(子宮・乳房の病気)や甲状腺の障害、がんなど所定の病気で入院した場合に入院給付金を受け取れます。 |

| 先進医療特約 | 厚生労働大臣が定める先進医療に該当する治療を受けた場合に、治療の内容に応じて給付金を受け取れます。 |

| 介護特約 | 寝たきりや認知症などにより介護が必要な状態になり、その状態が一定期間継続した場合に一時金や年金を受け取れます。 |

| リビング・ニーズ特約 | 余命6カ月以内と判断された場合に死亡保険金の全部または一部を受け取れます。この特約の保険料は不要です。 |