その1:生命保険の選び方

ステップ1保障ニーズの明確化

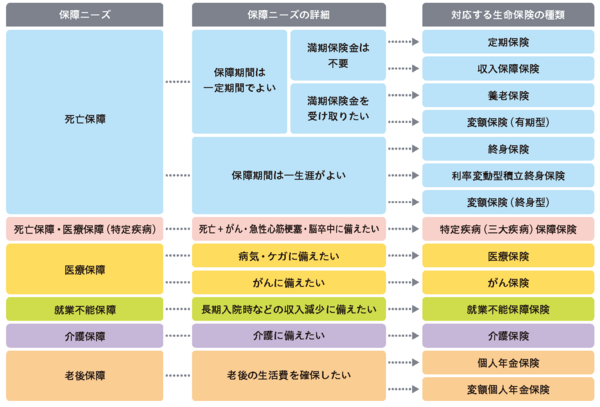

(1)生命保険の種類の選択

自分に合った生命保険の種類がわからないという方もいらっしゃるかもしれません。まずは、自分や家族に考えられる経済的なリスクを想像してみましょう。死亡保障、医療保障、介護保障、老後保障など、どんな保障が必要なのかを明確にすることが大切です。

(2)保障期間(保険期間)の決定

生命保険の保障がいつからいつまで必要なのかを考えてみましょう。適切な保障期間(保険期間)は、1人ひとりの生活設計によって異なります。

【例】死亡保障の期間を考えるとき:子どもの独立時期、配偶者の平均余命などを考慮。

【例】老後保障の期間を考えるとき:定年退職の時期、公的年金の受取開始時期などを考慮。

(3)保険金・給付金・年金などの金額の決定

必要となる金額は、家族構成、年齢、収入・資産の状況、公的保障(公的年金・公的医療保険など)の給付内容などによって異なります。一般的には、「支出見込額(必要となる金額)」から「収入見込額(将来期待できる収入金額)」を差し引き、その不足分を算出します。

【例】死亡保障の必要額を考えるとき:支出見込額(遺族の生活費、子どもの教育・結婚資金、住居費用、葬儀費用、相続費用など)から、収入見込額(死亡退職金、遺族年金、配偶者の就労収入・老齢年金など)や自己資産(預貯金、有価証券など)を差し引いた不足分が、死亡保障の必要額の目安。

【例】医療保障の必要額を考えるとき:公的医療保険制度の給付内容を考慮して入院・手術時の保障額などを検討。公的医療保険制度には、1カ月(同じ月)の自己負担額が自己負担限度額(年齢や所得により異なる)を超えたときに、その超えた金額が支給される高額療養費制度がある。

ステップ2積極的に情報収集

生命保険会社のコールセンターや営業職員、保険代理店の窓口などで、直接相談や質問ができます。

電話やホームページなどによる資料請求や、生命保険会社や保険代理店の窓口などに足を運び、直接資料を受け取ることもできます。

ステップ3自分に合った生命保険商品の検討

「契約概要」「生命保険設計書」「パンフレット」などで、内容を十分に確認しましょう。

複数の生命保険の商品を比較することも、有効な方法です。比較に当たっては、保険料の金額だけではなく、保障内容などをふまえて総合的に検討しましょう。

- 生命保険会社の営業職員や保険代理店の担当者などには、契約者・被保険者が保険加入を検討・判断するのに必要な情報(保険金の支払条件、保険期間、保険金額、告知義務、責任開始日(期)、契約の失効など)を提供する義務があります。

- 複数の生命保険会社の商品を取り扱う保険代理店の場合は、取扱商品のうち「比較可能な商品の一覧」の提供と「特定の商品の提案やそれを勧める理由」を説明する義務があります。

ステップ4生命保険商品の決定

生命保険商品を決定し、契約の申込みをします。