請求もれが生じやすい場合

複数の契約・特約がある場合

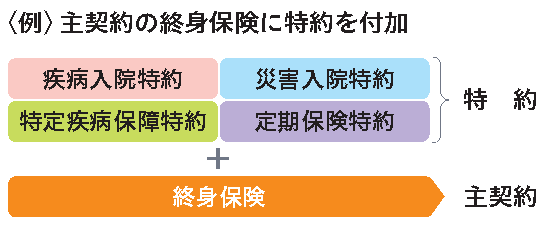

1つの契約に、複数の特約が付加されている場合などは、保険証券などで主契約・特約の内容をよく確認しましょう。複数の契約がある場合は、すべての保険証券を確認しましょう。

事例1 1つの契約に複数の特約を付加している場合

特定(三大)疾病保障特約と疾病入院特約を付加していて、がん治療のために入院した場合は、両方の特約から保険金・給付金を受け取れる可能性があります。

事例2 被保険者は同一で、契約者が異なる複数の契約がある場合

医療保険A(契約者・被保険者=自分)と医療保険B(契約者=家族、被保険者=自分)があり、入院した場合は、両方の契約から給付金を受け取れる可能性があります。

事例3 複数の生命保険会社と契約している場合

A社で医療保険を、B社でがん保険を契約していて、がん治療のため入院した場合は、両社の契約から給付金を受け取れる可能性があります。

入院・手術・通院で請求もれが生じやすい場合

事例4 緊急入院で手術をしたが死亡、死亡保険金のみを請求した場合

入院給付金・手術給付金を受け取れる可能性があります。

被保険者が給付金を請求することなく死亡した場合、一般的には被保険者の法定相続人のうちから配偶者などが代表者になって請求します。まずは生命保険会社に確認してみましょう。

事例5 入院中に入院給付金を請求した場合

入院中に医師に診断書の記入を依頼すると、生命保険会社に提出した診断書には退院するまでの入院日数が記載されていない場合があります。診断書に記載された入院期間よりも後の入院期間分に対する入院給付金を受け取れる可能性があります。

事例6 転院して手術を受けた場合

A病院に入院後、B病院に転院して手術を受けた場合は、A病院の入院期間分に対する入院給付金と、B病院の入院期間分に対する入院給付金・手術給付金を受け取れる可能性があります。

事例7 退院後に通院した場合

退院後に入院給付金を請求したが、その後も通院による治療を継続している場合、契約内容によってはその後の通院に対する通院給付金を受け取れる可能性があります。