リスクに備えるための生活設計

老後

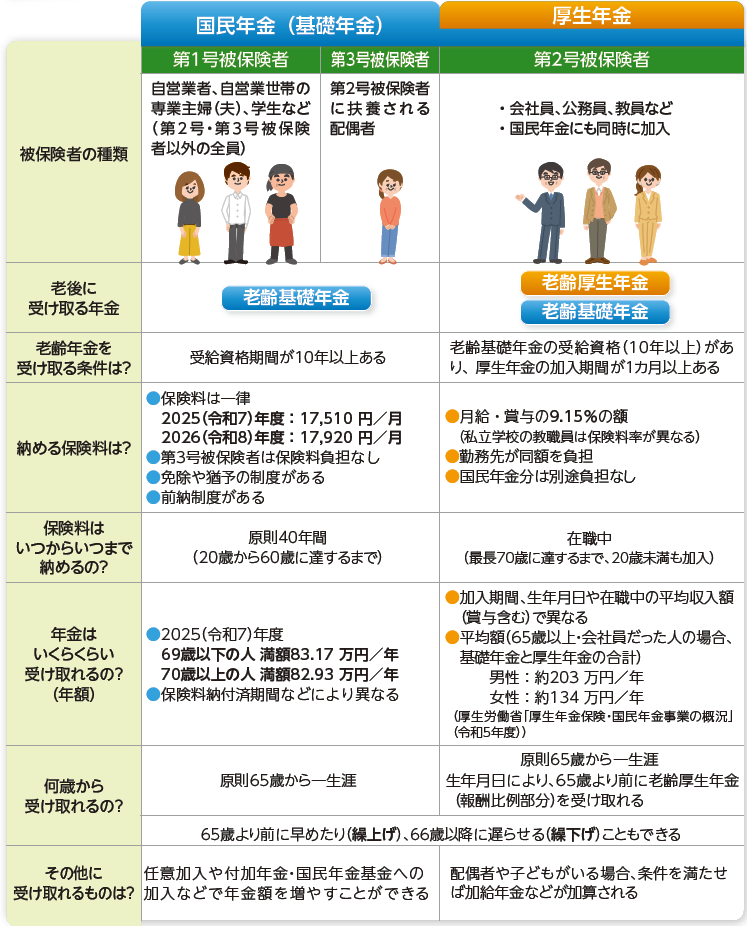

公的年金はいくらくらい受け取れる?

職業や加入期間、収入(納めた保険料)などで異なる

セカンドライフの生活費を支える大きな柱は、国民年金や厚生年金に代表される「公的年金」です。

国民年金の加入者は、加入期間(月数)に応じて決まる「老齢基礎年金」を受け取り、会社員や公務員など厚生年金加入者は「老齢基礎年金」と在職中の収入の平均額や加入期間などに応じて決まる「老齢厚生年金」を受け取ります。

ねんきん早わかり

2025(令和7)年度の老齢基礎年金は満額で、69歳以下の人が831,700円、70歳以上の人が829,300円です。

69歳以下:1956(昭和31)年4月2日以降生まれ

70歳以上:1956(昭和31)年4月1日以前生まれ