変額個人年金保険

変額個人年金保険(投資型年金)の概要

- 株式や債券を中心に特別勘定で資産運用をし、運用実績によって将来受け取れる年金額、死亡給付金額、解約返戻金が変動する個人年金保険です。

市場リスクは個人が負うことになります。

(参考:生命保険に関するQ&A「市場リスクを有する生命保険とは?」) - 年金原資※や受け取れる年金受取総額に最低保証があるものと、ないものがあります。

※将来の年金支払いのために積み立てられる金額 - 解約返戻金は最低保証のないものがほとんどです。

- 年金受取開始前に死亡したときの死亡給付金にも、多くは最低保証がありますが、ないものもあります。

個人年金保険と変額個人年金保険の違い

個人年金保険

年金額

契約時に定められた利率(予定利率)などをもとに決められた基本年金額を受け取れます(配当金による増額された年金額を受け取れることがあります)。

運用

契約時に定めた予定利率が保証された一般勘定で安全性を重視して運用を行います。

変額個人年金保険

年金額

据置(積立)期間の運用実績によって将来の年金額が決まります(将来の年金原資あるいは年金受取総額に関して一時払保険料分などを保証するものもあります)。

運用

あらかじめ用意されている国内外の株式や債券などからなる特別勘定(ファンド)を一般的には契約者が選択し運用を行います。特別勘定間の資金移動も可能です。

ワンポイントアドバイス

変額保険や変額個人年金保険を契約する場合、資産の運用方法(運用資産の種類や評価方法、資産の運用方針)や、商品の仕組み(資産の運用実績によって将来受け取る保険金などの額がどのように変動するのか等)について、生命保険会社は書面を用いて説明することになっています。わからない点は説明を求め、納得したうえで契約しましょう。 また、契約後も運用実績などについて1年ごとに書面を交付することになっています。

どんなとき、どんなふうに受け取れる?

年金・給付金について

年金

- 契約時に定めた年齢から年金を受け取れますが、受取額は運用実績によって変動します。

- 一時払保険料や払込保険料相当額と同等の年金原資や年金受取総額を保証しているものもあります。

- 年金受取期間は、多くは保証期間付終身保険と確定年金ですが、保証期間付有期年金もあります。

死亡給付金

年金受取開始前に死亡した場合には死亡給付金を受け取れます。死亡給付金は一時払保険料や払込保険料相当額が保証されているのが一般的です。

年金の種類

主な年金の種類は「確定年金」「保証期間付終身年金」「夫婦年金」の3つです。

年金受取開始後の運用

- 一般的に年金開始後の積立金は一般勘定に移ります。この場合、毎年受け取る年金額は年金開始時に確定し、変動することはありません。

- 年金開始後も特別勘定で運用するタイプもあります。この場合、毎年受け取る年金額は資産運用の実績により増減するため確定せず、変動することになります。

変額個人年金保険の主なタイプ

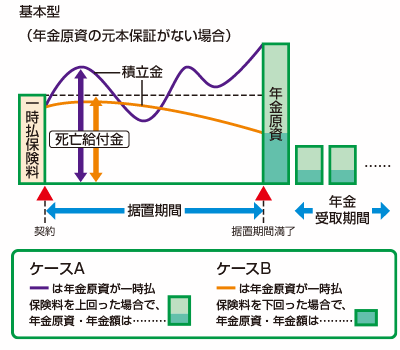

基本型 「運用実績によって年金額を増やしたい」人向き

- 毎日の運用実績に応じて積立金が変動するタイプ。将来の年金原資あるいは年金受取総額について元本(一時払保険料)保証のあるものと、ないものがあります。元本保証のない商品で運用実績が不調であった場合、将来の年金原資などが一時払保険料を下回る場合があります。

- 年金開始前に被保険者が死亡した場合、死亡給付金には一般的に元本保証があり、運用実績が一時払保険料を上回っている場合はその時点の積立金を受け取れます。

- 保険料の払込みについては一時払のほかに月払・半年払・年払があります。年金の受け取りも確定年金や終身年金などが選択可能です。

- 年金受取総額について元本保証がある場合、一般的に年金受取期間が指定されています。

- 解約返戻金の元本保証は一般的にありません。

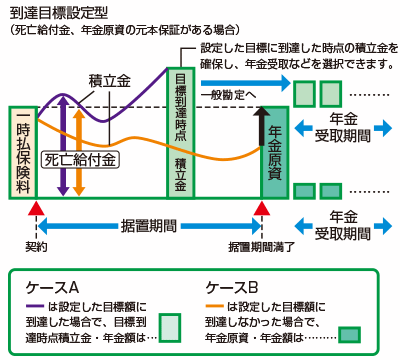

到達目標設定型(ターゲット型) 「目標に到達した時点の運用実績を確保したい」人向き

- 契約時に一時払保険料の110~150%などの目標値を設定し、契約してから一定期間経過後(一般的には1~3年後)に目標値に達した場合、運用実績を確保し、即時年金受取り、一時金での受取り、または一般勘定への移行などが可能なタイプです。

- 目標値に到達せずに据置期間が終了した場合や、年金開始前に被保険者が死亡した場合、年金原資、年金受取総額または死亡給付金の元本(一時払保険料)保証がある商品とない商品があります。

- 解約返戻金の元本保証はありません。

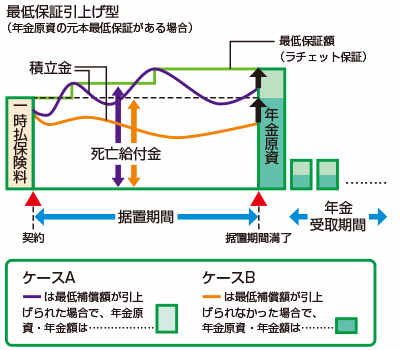

最低保証引上げ型(ラチェット型) 「一度増えた年金原資などを減らしたくない」人向き

- 年金原資あるいは年金受取総額と死亡給付金の最低保証額が積立金の増加に応じて引き上げられるタイプです。最低保証額が引上げられた際、一般的に契約者あてに郵送などで通知されます。一度増えた最低保証額は、その後の運用が不調であっても減少することはありません。

- 一般的に契約日から1年以降の判定日(毎月・毎年の契約応当日など)に積立金が増えていると、最低保証額が引上げられます。ラチェット保証、ステップアップ保証などと呼ばれます。

- 解約返戻金の元本(一時払保険料)保証、ラチェット保証はありません。

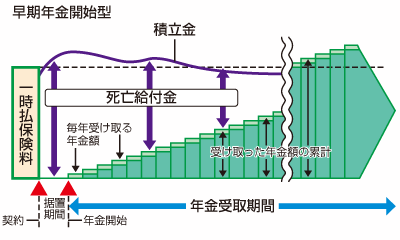

早期年金開始型 「すぐ年金受取りを開始したい」人向き

- 契約日より最短1年後から年金受取りが可能なタイプです。

- 年金開始後も引き続き特別勘定で運用されます。また年金開始後すぐに被保険者が死亡した場合は、積立金または一時払保険料のいずれか多い金額から受け取った年金額の累計を差し引いた金額が死亡給付金となります。

- 年金受取方法は終身年金や年金受取期間の指定されている確定年金などがあります。

- 解約返戻金の元本(一時払保険料)保証はありません。

こんな点もチェック!

取扱保険金額

生命保険会社により異なりますが、一時払保険料・最低100万円程度から取り扱う生命保険会社があります。

保険料払込方法

「一時払」がほとんどですが、「年払」、「半年払」、「月払」を取り扱う生命保険会社もあります。

一時払以外の場合は、一定期間分をまとめて払い込む「前納」などの取扱いがあります。

契約年齢範囲

新たに契約できる年齢の範囲は生命保険会社により異なります。下は0歳から、上は80歳程度までの取り扱いがあります。

配当金の種類

「無配当」の商品がほとんどです。

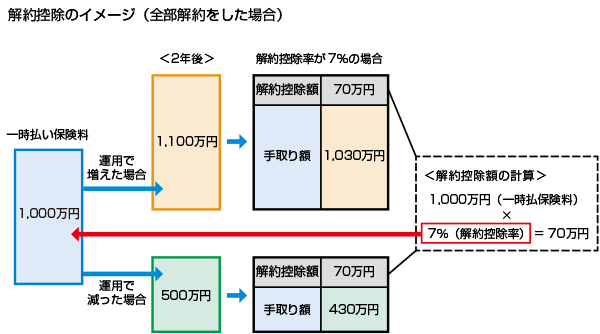

解約返戻金

解約時点の積立金が解約返戻金になります。

契約後1年~10年程度は解約控除と呼ばれる費用が積立金より控除されます。

一般的に解約返戻金には最低保証が無いため、払込保険料総額を下回ることがあります。

運用に関して

特別勘定には「日本株式型」「日本債券型」「外国株式型」「外国債券型」「バランス型」などのファンドがあります。

ファンドはあらかじめ決まっている場合と、契約者が選択できる場合があります。

ファンドの資産を他のファンドへ移転(スイッチング)するときには、手数料がかかる場合があります。

変額個人年金保険にかかる諸費用

| 諸費用 | 費用の内容 | 一般的な費用の目安 |

| 契約初期費用 | 保険契約締結時の手数料・費用 | 契約時に1.7~6%程度の割合で一時払保険料から控除されます。なお契約初期費用がかからない商品もあります。 |

|---|---|---|

| 保険関係費用 | 契約維持費用、死亡給付金の最低保証などの費用 | 年率0.2~3.2%程度の割合で積立金から毎日控除されます。 |

| 運用関係費用 | 特別勘定の運用にかかる費用 | 年率0.04~2%程度の割合で積立金から毎日控除されます。 |

| 年金管理費用 | 年金開始後の年金財産管理のための費用 | 年金年額に対し1%程度が1年に一度控除されます。 |

| 解約控除 | 契約後一定期間内の解約時に積立金から控除される金額 | 契約から1~10年間程度、所定の額(一時払保険料など)の8~0.4%程度が控除されます。なお、解約控除がかからない商品もあります。 |

| スイッチング費用 | 据置期間中に積立金の運用を行う特別勘定を別の特別勘定に変更する場合に発生する費用 | 年間を通して13~16回以上の変更から1回の変更につき1,000円程度が積立金から控除されます。 |